Strategi Lilin Bullish Tertutup

Gambaran Keseluruhan

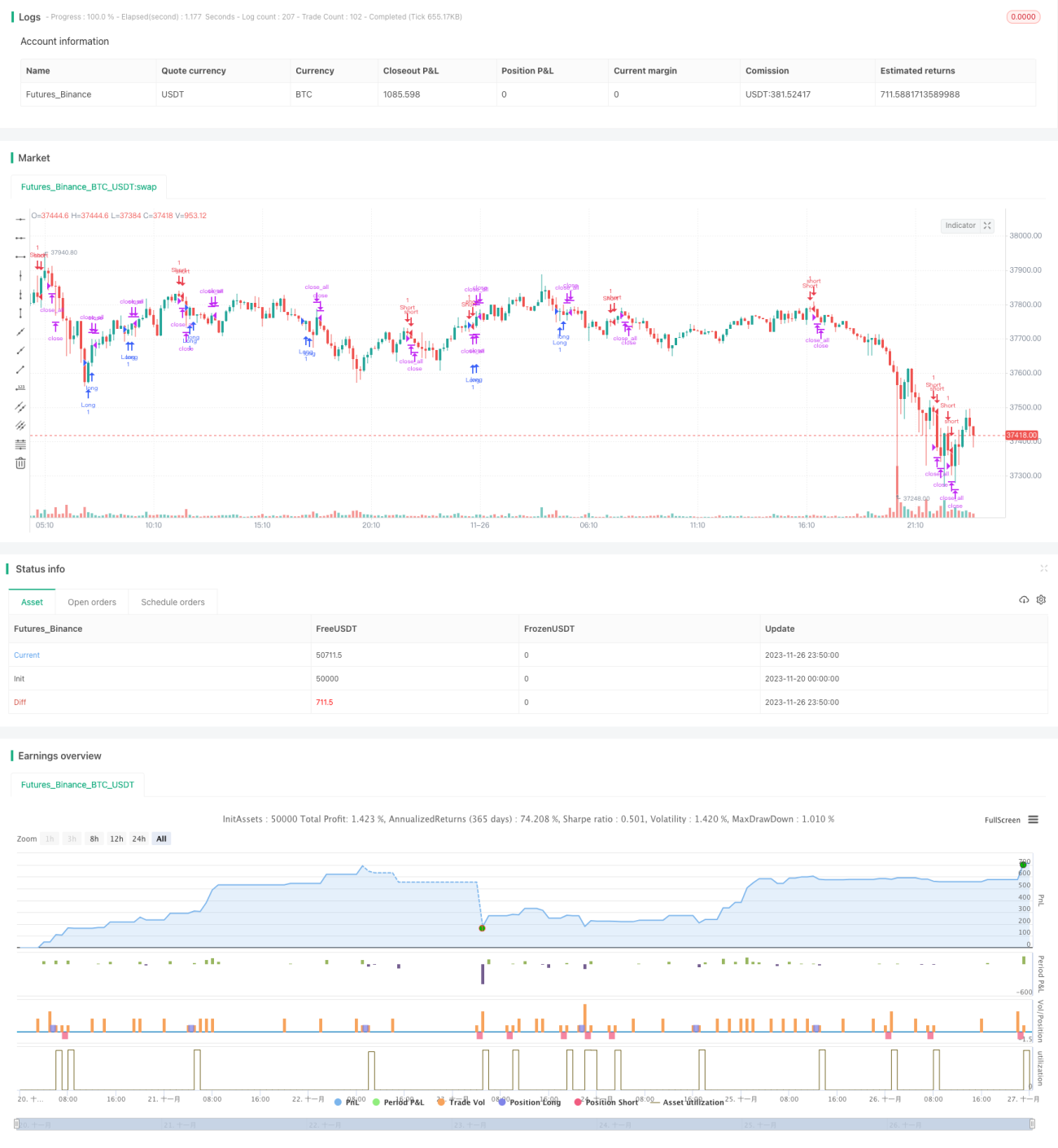

Strategi lilin tertutup menaik ialah strategi dagangan kuantitatif berdasarkan corak lilin. Strategi ini mencari isyarat beli dan jual dengan mengenal pasti corak "lilin tertutup menaik".

Prinsip Strategi

Prinsip teras strategi ini adalah: apabila lilin semasa adalah lilin menurun, lilin sebelumnya adalah lilin menaik, dan harga terendah lilin semasa lebih tinggi daripada harga terendah lilin sebelumnya, manakala harga tertinggi lilin semasa lebih rendah daripada harga tertinggi lilin sebelumnya, maka corak "lilin tertutup menaik" terhasil. Ini bermakna harga telah membentuk ruang kenaikan yang tertutup, menunjukkan kuasa beli hampir habis, dan ini adalah isyarat jual. Sebaliknya, apabila terbentuk "lilin tertutup menurun", isyarat beli dihasilkan.

Di sini, nilai purata badan lilin digunakan sebagai garis henti rugi. Apabila badan melebihi separuh daripada garis henti rugi, henti rugi akan diaktifkan.

Analisis Kelebihan

Kelebihan utama strategi lilin tertutup menaik adalah:

- Berdasarkan corak lilin yang ringkas dan munasabah, mudah difahami dan dilaksanakan.

- Dapat mengenal pasti penembusan julat dengan pertukaran yang rendah. Apabila kenaikan mengecil dan membentuk "lilin tertutup menaik", kuasa beli hampir habis, ini adalah titik jual yang sesuai.

- Mempunyai mekanisme henti rugi yang jelas untuk mengawal risiko.

Analisis Risiko

Strategi lilin tertutup menaik juga mempunyai beberapa risiko:

- Kekerapan pemantauan yang rendah, mungkin terlepas titik beli/jual terbaik. Kurang berkesan untuk lilin tempoh pendek.

- Lilin menaik palsu, lilin menurun palsu boleh menyebabkan isyarat salah. Perlu digabungkan dengan penunjuk seperti volum untuk penapisan.

- Hanya berdasarkan corak lilin, tanpa pertimbangan menyeluruh terhadap penunjuk teknikal lain dan faktor asas, terdapat sedikit buta.

Untuk mengurangkan risiko ini, pertimbangkan untuk menambah syarat penilaian volum, atau digabungkan dengan penunjuk lain seperti purata bergerak untuk menilai arah aliran pasaran secara menyeluruh. Garis henti rugi juga boleh diselaraskan secara dinamik mengikut tahap turun naik pasaran.

Arah Pengoptimuman

Strategi lilin tertutup menaik boleh dioptimumkan dari beberapa aspek berikut:

- Menambah syarat penilaian volum. Volum yang meningkat mendadak sering menandakan pembalikan arah aliran.

- Melaraskan syarat henti rugi. Boleh menyesuaikan garis henti rugi secara dinamik mengikut tahap turun naik pasaran dan kecenderungan risiko.

- Gabungan berbilang tempoh. Mengenal pasti titik jual lilin menaik tertutup berhampiran tahap sokongan utama pada berbilang tempoh.

- Digabungkan dengan penunjuk teknikal lain. Contohnya, menambah sistem purata bergerak untuk menilai arah aliran keseluruhan, atau memperkenalkan beberapa penunjuk ramalan untuk menentukan titik beli/jual lebih awal.

Kesimpulan

Strategi lilin tertutup menaik sebagai strategi kuantitatif berdasarkan corak lilin, kelebihannya adalah mudah difahami dan mudah dilaksanakan, serta dapat mengenal pasti isyarat beli/jual tertentu dengan berkesan. Namun, ia juga mempunyai beberapa kelemahan, seperti mudah menghasilkan isyarat salah, agak buta, dan lain-lain. Masalah ini juga menyediakan arah pengoptimuman untuk strategi ini. Dengan menggunakan maklumat seperti volum, analisis berbilang tempoh, dan penunjuk teknikal lain untuk penilaian menyeluruh, keberkesanan strategi ini dapat dipertingkatkan lagi.

- 1