Strategi Persilangan Pembalikan Purata Bergerak

Gambaran Keseluruhan

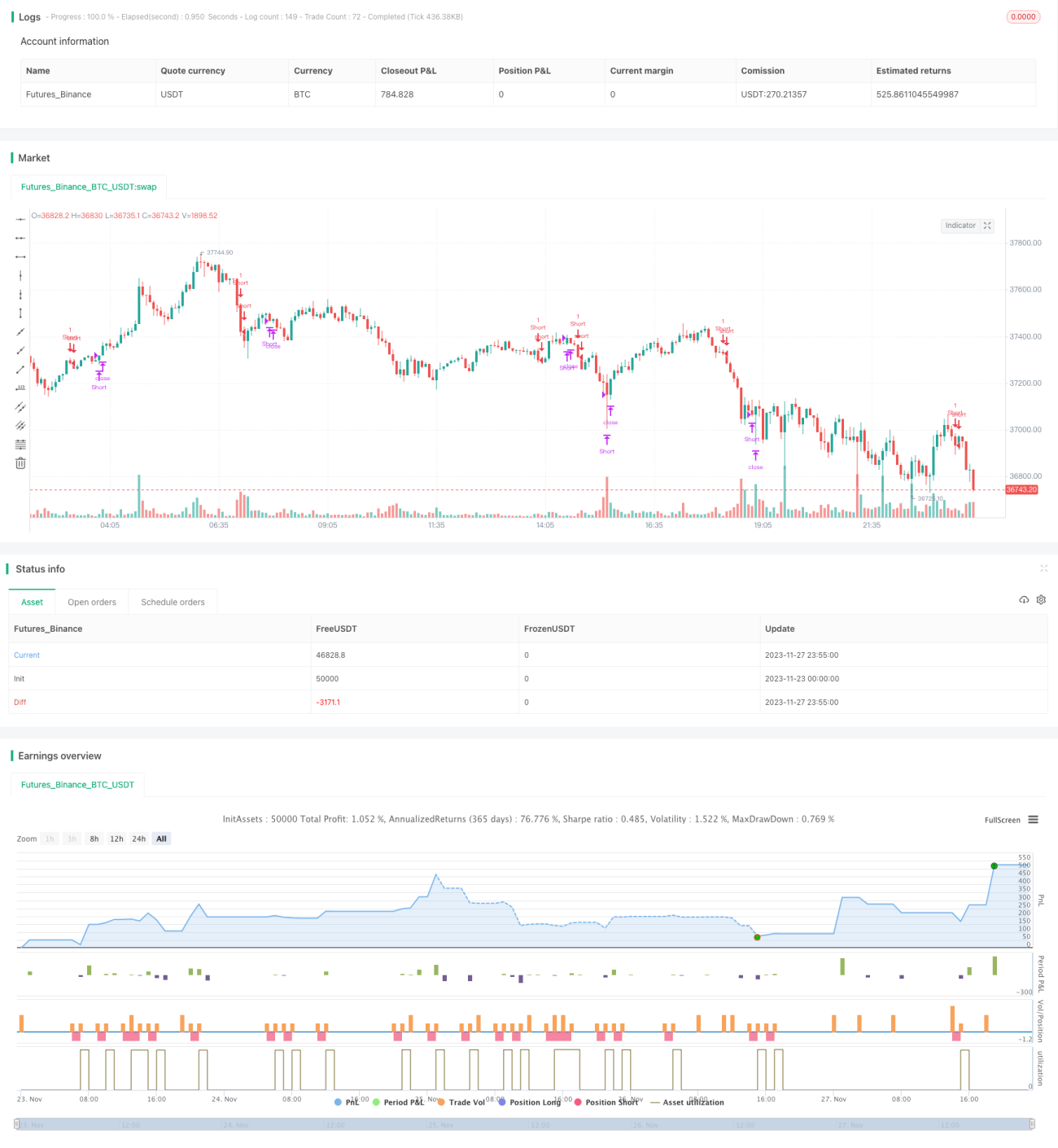

Strategi persilangan pembalikan purata bergerak ialah strategi analisis teknikal. Ia menggunakan hubungan antara arah purata bergerak dan harga saham untuk menentukan masa masuk atau keluar dari posisi. Secara khusus, strategi ini menjual pendek (short) apabila harga melintasi purata bergerak 45 hari dari atas ke bawah; menutup posisi selepas memegang posisi pendek selama 8 hari; dan boleh menjual pendek semula jika isyarat harga melintasi purata bergerak 45 hari dari atas ke bawah muncul semula.

Prinsip Strategi

Logik teras strategi ini adalah:

- Kira purata bergerak mudah (SMA) 45 hari

- Apabila harga penutupan melintasi purata bergerak 45 hari dari atas ke bawah, masuk posisi jual pendek

- Pegang posisi pendek selama 8 hari dagangan, kemudian tutup posisi

- Selepas itu, jika isyarat persilangan harga muncul semula, boleh menjual pendek semula

Secara khusus:

- Mula-mula kira SMA 45 hari

- Jika tidak memegang posisi pendek dan terdapat isyarat harga turun melintasi SMA (harga penutupan < SMA dan harga penutupan hari sebelumnya > SMA hari sebelumnya), masuk posisi jual pendek

- Jika telah memegang posisi pendek selama 8 hari, tutup posisi

- Jika tidak memegang posisi pendek dan isyarat persilangan SMA muncul semula, dan jarak dari penutupan posisi terakhir sekurang-kurangnya 8 hari, boleh menjual pendek semula

Melalui logik ini, kita boleh menjual pendek apabila harga saham menembusi purata bergerak dengan ketara ke bawah, dan mengehadkan kerugian selepas tempoh tertentu.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan:

- Konsep mudah, mudah difahami dan dilaksanakan

- Menggunakan isyarat purata bergerak untuk menilai pembalikan arah aliran harga saham

- Mempunyai peraturan masuk dan peraturan henti rugi yang jelas

- Boleh menapis sebahagian isyarat penembusan palsu

Berbanding dengan strategi lain, strategi ini mudah difahami dan mudah diprogramkan. Pada masa yang sama, ia menggunakan penunjuk teknikal yang terkenal iaitu purata bergerak untuk menilai arah aliran harga saham. Apabila harga menembusi purata bergerak, ia sering menandakan perubahan arah aliran jangka pendek. Oleh itu, ia dapat menangkap beberapa peluang pembalikan.

Selain itu, peraturan masuk dan kaedah henti rugi tetap 8 hari dalam strategi ini juga menjadikan kawalan risiko lebih jelas. Penembusan palsu juga ditapis pada tahap tertentu. Secara keseluruhan, strategi ini mudah dan praktikal, serta mudah dikuasai.

Analisis Risiko

Walau bagaimanapun, strategi ini juga mempunyai beberapa risiko:

- Purata bergerak itu sendiri mempunyai kelewatan yang agak kuat, tidak dapat memastikan setiap persilangan adalah titik pembalikan arah aliran yang tepat

- Tempoh pegangan 8 hari agak pendek, mungkin tidak dapat menangkap pergerakan besar secara berterusan

- Tidak ada pengesahan tambahan untuk isyarat penembusan, mungkin terdapat beberapa kes penembusan palsu

- Tiada titik ambil untung ditetapkan, tidak boleh mengunci keuntungan

Secara khusus, purata bergerak itu sendiri ketinggalan daripada perubahan harga, jadi masa isyarat yang diberikannya tidak semestinya tepat. Sebahagian penembusan mungkin bersifat sementara dan tidak benar-benar dapat menangkap titik pembalikan.

Selain itu, tempoh pegangan 8 hari agak pendek. Dalam pergerakan saham yang besar, penetapan henti rugi sebegini mungkin terlalu agresif, tidak dapat menangkap pembalikan yang lebih besar secara berterusan. Ini juga meningkatkan kekerapan urus niaga masuk dan keluar pasaran.

Strategi ini hanya bergantung pada hubungan antara harga dan purata bergerak untuk menilai isyarat penembusan. Tiada penunjuk pengesahan atau syarat tambahan untuk menapis isyarat. Ini menyebabkan penembusan palsu kadangkala berlaku.

Akhir sekali, tiada titik ambil untung untuk mengunci keuntungan. Dengan itu, keuntungan mungkin terhakis sebelum kerugian dihentikan.

Arah Pengoptimuman

Berdasarkan analisis risiko di atas, strategi ini boleh dioptimumkan dari beberapa arah:

-

Menetapkan lebih banyak penunjuk pengesahan atau syarat untuk menapis penembusan palsu

Contohnya, konfigurasikan penunjuk teknikal lain seperti MACD, KD, dan hanya menganggap pembalikan arah aliran apabila ia juga memberikan isyarat tertentu. Atau gunakan peningkatan mendadak dalam volum dagangan sebagai syarat tambahan.

-

Konfigurasikan tempoh pegangan adaptif

Contohnya, henti rugi hanya apabila harga bergerak melebihi julat tetap tertentu. Atau henti rugi apabila penunjuk lain (seperti MACD) memberikan isyarat.

-

Tetapkan ambil untung gelongsor (trailing stop)

Iaitu, secara beransur-ansur mengalihkan titik ambil untung selepas harga bergerak pada peratusan tertentu untuk mengunci keuntungan.

-

Optimumkan parameter tempoh purata bergerak

Cuba parameter tempoh yang berbeza dan uji untuk mencari parameter optimum. Juga boleh mengkonfigurasi sistem purata bergerak berganda.

Melalui pengoptimuman ini, sambil mengekalkan kesederhanaan dan keberkesanan strategi, kualiti isyarat dapat dipertingkatkan, kebarangkalian penembusan palsu dapat dikurangkan; keuntungan arah aliran yang lebih mencukupi dapat diperoleh; dan keupayaan kawalan risiko yang lebih kuat dapat dicapai. Ini mungkin menghasilkan prestasi strategi yang lebih baik.

Kesimpulan

Strategi persilangan pembalikan purata bergerak ialah strategi dagangan jangka pendek yang sangat mudah dan praktikal. Ia menggunakan purata bergerak, penunjuk teknikal yang terkenal, untuk menilai sama ada harga saham menunjukkan isyarat pembalikan arah aliran jangka pendek. Ia mempunyai kelebihan seperti mudah difahami, mudah dilaksanakan, dan risiko terkawal. Pada masa yang sama, terdapat beberapa masalah yang boleh dioptimumkan, seperti penembusan palsu dan tempoh pegangan. Melalui konfigurasi penunjuk teknikal atau parameter yang munasabah, prestasi strategi dan keupayaan kawalan risiko dapat dipertingkatkan lagi sambil mengekalkan ciri-ciri kesederhanaan dan keberkesanannya.

- 1