Strategi Pembalikan Persilangan Emas dan Persilangan Mati Purata Bergerak Berganda

Gambaran Keseluruhan

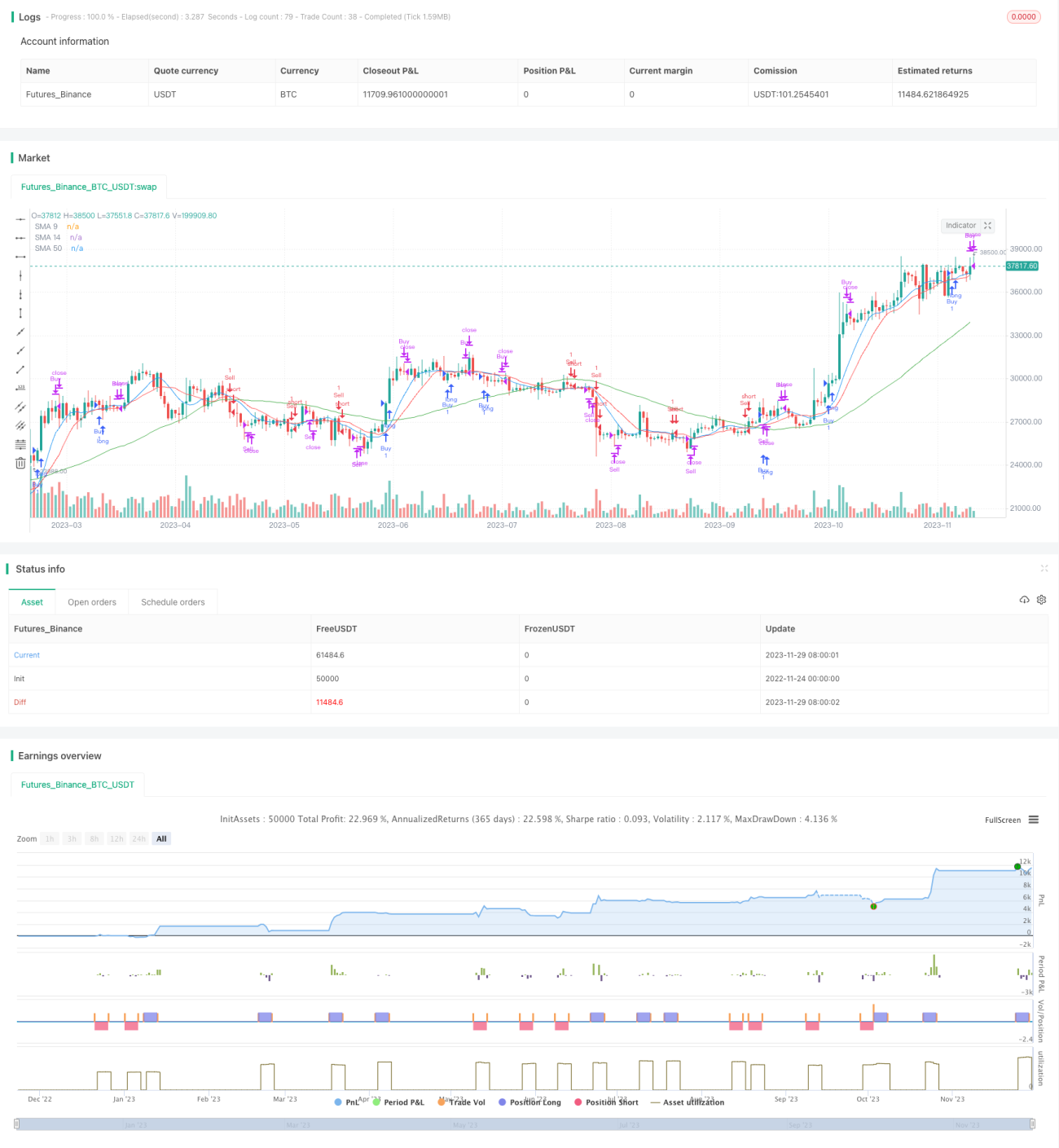

Strategi Pembalikan Golden Cross Death Cross Purata Bergerak Berkembar ialah strategi dagangan kuantitatif yang menjejaki arah aliran biasa. Strategi ini menggunakan penunjuk purata bergerak berkembar 9 hari dan 14 hari untuk menjana isyarat beli dan jual. Beli apabila purata 9 hari menembusi ke atas purata 14 hari membentuk golden cross, dan jual apabila purata 9 hari menembusi ke bawah purata 14 hari membentuk death cross. Untuk menapis isyarat palsu, strategi ini juga memperkenalkan penunjuk purata 50 hari untuk menilai sama ada harga telah menembusi.

Prinsip Strategi

Strategi ini terutamanya berdasarkan isyarat golden cross dan death cross daripada penunjuk purata bergerak berkembar untuk berdagang. Dalam purata bergerak berkembar, garis 9 hari mewakili arah aliran jangka pendek, manakala garis 14 hari mewakili arah aliran jangka sederhana. Persilangan mereka merupakan penunjuk teknikal yang berkesan untuk menentukan pembalikan arah aliran pasaran. Apabila garis arah aliran jangka pendek menembusi ke atas garis arah aliran jangka sederhana membentuk golden cross, ia menandakan pengukuhan garis arah aliran jangka pendek dan merupakan isyarat beli. Apabila ia menembusi ke bawah membentuk death cross, ia menandakan kelemahan garis arah aliran jangka pendek dan merupakan isyarat jual.

Tambahan pula, strategi ini memperkenalkan garis 50 hari untuk menapis isyarat yang mengelirukan. Hanya apabila harga berada di atas garis 50 hari, isyarat beli dijana; hanya apabila harga berada di bawah garis 50 hari, isyarat jual dijana. Garis 50 hari mewakili arah aliran jangka sederhana hingga panjang. Hanya apabila arah aliran jangka sederhana hingga panjang bersetuju, dagangan jangka pendek boleh dilaksanakan.

Logik kod teras adalah seperti berikut:

// Keadaan beli: Purata 9 hari menembusi ke atas purata 14 hari DAN harga semasa melebihi purata 50 hari

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// Keadaan jual: Purata 9 hari menembusi ke bawah purata 14 hari DAN harga semasa di bawah purata 50 hari

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

Analisis Kelebihan

Kelebihan strategi purata bergerak berkembar adalah jelas:

- Operasi mudah, mudah difahami dan dilaksanakan, sesuai untuk pelajar baharu.

- Mengikut arah aliran, mengelakkan perangkap dalam pasaran yang tidak menentu.

- Menggunakan penunjuk jangka sederhana hingga panjang untuk menapis isyarat yang mengelirukan, mengelak daripada ditipu oleh bunyi pasaran jangka pendek.

- Boleh menjejaki arah aliran pasaran dan menjana keuntungan yang cekap secara berterusan.

Analisis Risiko

Strategi purata bergerak berkembar juga mempunyai risiko tertentu:

- Dalam pasaran melampau, seperti kejatuhan pasaran menurun, penurunan harga yang besar mungkin berlaku sebelum death cross terbentuk. Dalam keadaan ini, strategi akan memegang kedudukan rugi terapung yang besar sehingga death cross terbentuk untuk henti rugi.

- Dalam pasaran yang tidak menentu, golden cross dan death cross silih berganti, membuka dan menutup kedudukan secara berterusan. Ini akan menyebabkan kos dagangan yang tinggi.

Untuk menangani risiko, pengoptimuman berikut boleh dilakukan:

- Memperkenalkan gabungan penunjuk lain untuk henti rugi pantas dalam pasaran kejatuhan.

- Menambah syarat penapisan pembukaan kedudukan untuk mengelakkan silih berganti golden cross dan death cross dalam pasaran yang tidak menentu.

Arah Pengoptimuman

Strategi purata bergerak berkembar boleh dioptimumkan dari aspek berikut:

- Pengoptimuman parameter. Melaraskan parameter kitaran purata bergerak dan mengoptimumkan parameter penunjuk.

- Menapis lagi isyarat pembukaan kedudukan. Menggabungkan lebih banyak penunjuk untuk menilai pasaran, mengelakkan kekeliruan.

- Memperkenalkan mekanisme henti rugi. Menetapkan henti rugi bergerak, henti rugi penembusan, dll.

- Menggabungkan dengan strategi dagangan lain. Menggunakan bersama strategi volum dagangan, strategi turun naik, dsb.

- Menggunakan leveraj secara sesuai. Meningkatkan kecekapan operasi.

Kesimpulan

Secara keseluruhannya, strategi purata bergerak berkembar merupakan strategi yang menguntungkan dan cekap. Ia boleh mengikut arah aliran dan menjana keuntungan secara berterusan; namun, ia juga mempunyai risiko tertentu yang perlu diperbaiki lagi. Melalui pengoptimuman parameter, cara henti rugi dan gabungan strategi, kesan strategi ini boleh dipertingkatkan lagi.

- 1