Strategi Backtest Saluran STARC

Gambaran Keseluruhan

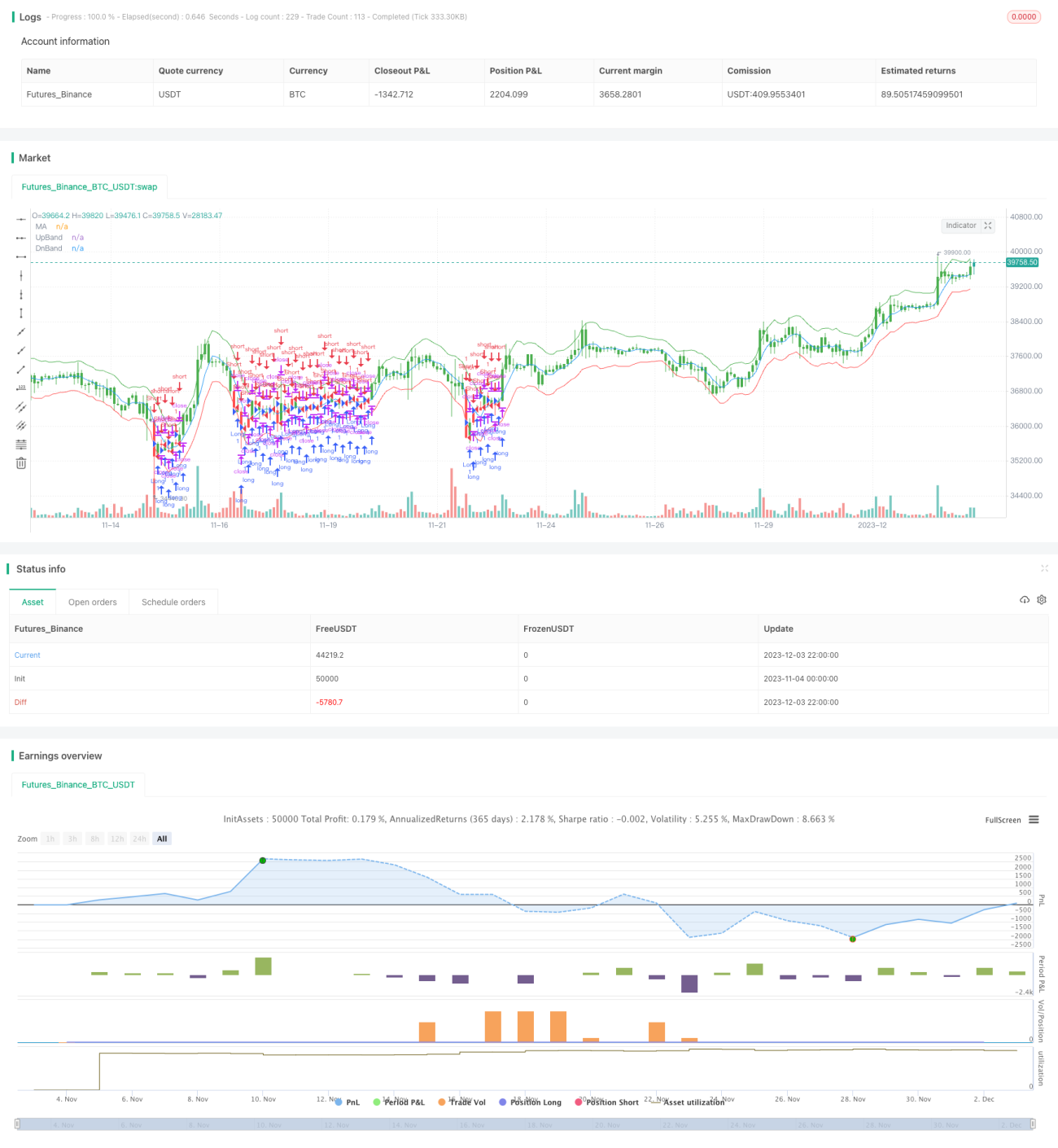

Strategi ujian semula saluran STARC ialah strategi dagangan kuantitatif berdasarkan penunjuk STARC. Strategi ini membina saluran atas dan bawah STARC untuk menjana isyarat dagangan beli semasa penembusan dan jual semasa penembusan. Pada masa sama, strategi ini dilengkapi mekanisme pertukaran antara kedudukan panjang dan pendek bagi menyesuaikan diri dengan pelbagai keadaan pasaran.

Prinsip Strategi

Teras strategi ujian semula saluran STARC ialah penunjuk STARC. Penunjuk ini merangkumi:

- Garis asas: Purata bergerak mudah (SMA) tempoh n

- Batas atas: SMA + K × Purata Julat Benar (ATR)

- Batas bawah: SMA - K × ATR

Apabila harga penutup lebih tinggi daripada batas atas, isyarat beli dijana; apabila harga penutup lebih rendah daripada batas bawah, isyarat jual dijana.

Strategi ini mengira batas atas dan bawah saluran STARC setiap hari, dan menentukan sama ada harga penutup menembusi batas tersebut untuk menjana isyarat dagangan. Pada masa sama, strategi menetapkan parameter pembalikan yang membolehkan pertukaran antara kedudukan panjang dan pendek bagi menyesuaikan dengan keadaan pasaran yang berbeza.

Analisis Kelebihan

Strategi ujian semula saluran STARC mempunyai kelebihan berikut:

- Menggunakan penunjuk STARC untuk membina saluran atas dan bawah, keputusan ujian semula adalah baik;

- Dilengkapi mekanisme pertukaran antara panjang dan pendek, mampu menyesuaikan dengan pelbagai persekitaran pasaran;

- Parameter boleh laras secara fleksibel, nilai K dan tempoh purata bergerak boleh dioptimumkan;

- Peraturan strategi jelas dan mudah difahami serta dilaksanakan;

- Penunjuk visual membolehkan penentuan kedudukan pasaran secara intuitif.

Analisis Risiko

Strategi ujian semula saluran STARC juga mempunyai risiko tertentu:

- Penunjuk STARC sering digunakan untuk dagangan jangka sederhana dan panjang, kesan jangka pendek mungkin tidak baik;

- Dagangan penembusan mudah terperangkap, memerlukan henti rugi yang ketat;

- Penetapan parameter pembalikan yang tidak sesuai boleh menyebabkan dagangan terlalu kerap;

- Pengoptimuman parameter yang tidak betul boleh menyebabkan overfitting.

Langkah-langkah berikut perlu diambil untuk mengelakkan risiko:

- Memilih kitaran dagangan yang sesuai, seperti harian untuk jangka sederhana dan panjang;

- Menetapkan kedudukan henti rugi yang munasabah untuk mengawal kerugian setiap dagangan;

- Menetapkan parameter pembalikan secara berhati-hati untuk mengelakkan pertukaran kedudukan yang kerap;

- Mengoptimumkan pelbagai kombinasi parameter untuk mengelakkan overfitting.

Hala Tuju Pengoptimuman

Hala tuju utama pengoptimuman strategi ujian semula saluran STARC termasuk:

- Mengoptimumkan parameter: Melaraskan tempoh purata bergerak, nilai K, tempoh ATR dan lain-lain untuk mencari kombinasi parameter terbaik;

- Menambah mekanisme henti rugi: Menetapkan henti rugi bergerak, henti rugi masa, henti rugi peratusan dan lain-lain untuk mengawal risiko;

- Menggabungkan penunjuk lain: Menambah penunjuk seperti volum dagangan, Bollinger Bands untuk penapisan, meningkatkan kecekapan;

- Melaraskan parameter secara dinamik: Mengoptimumkan parameter secara automatik berdasarkan perubahan pasaran untuk meningkatkan kestabilan.

Hala tuju pengoptimuman ini boleh meningkatkan kadar pulangan dan kestabilan strategi di bawah kawalan risiko.

Kesimpulan

Strategi ujian semula saluran STARC secara keseluruhannya memberikan prestasi yang baik, melaksanakan dagangan penembusan jangka sederhana dan panjang berdasarkan penunjuk STARC. Kelebihan strategi ialah isyarat dagangan yang stabil dihasilkan menggunakan saluran STARC, di samping mekanisme pembalikan yang membolehkan penyesuaian kepada perubahan pasaran. Kita juga perlu berwaspada terhadap shean, menetapkan henti rugi dan mengoptimumkan parameter supaya strategi lebih stabil dan cekap. Secara keseluruhan, strategi ini merupakan alat yang berkesan untuk dagangan penembusan jangka sederhana dan panjang.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1