Strategi Kuantitatif Gabungan Berdasarkan Pembalikan dan Kekuatan Relatif

Gambaran Keseluruhan

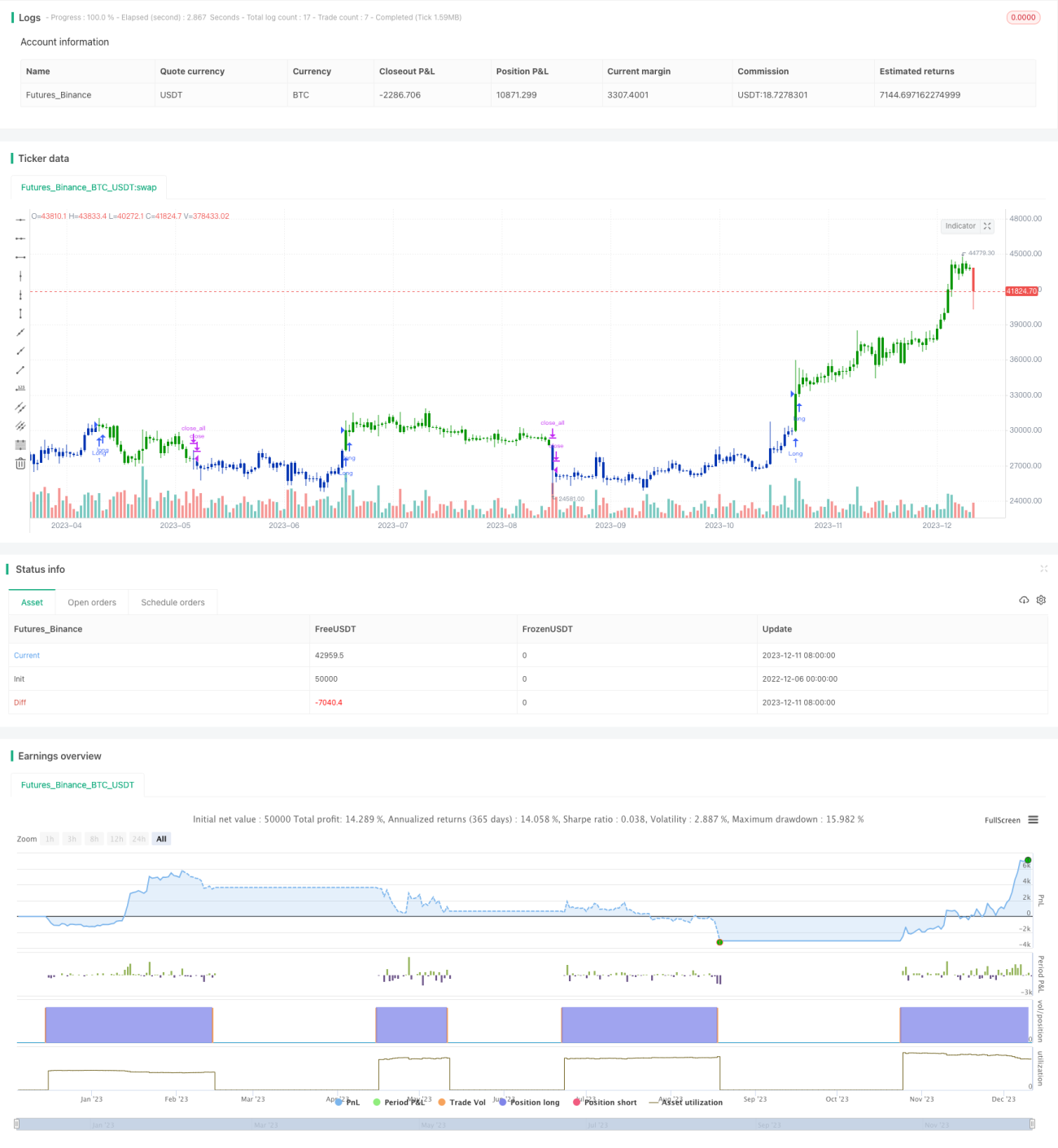

Strategi ini pertama kali menggabungkan strategi pembalikan yang dicadangkan oleh Ulf Jensen dalam bukunya "How I Tripled My Money in the Futures Market" di muka surat 183 dengan penunjuk kekuatan relatif perbandingan, untuk mendapatkan isyarat yang lebih kukuh. Strategi gabungan ini dinamakan "Strategi Kuantitatif Gabungan Berdasarkan Pembalikan dan Kekuatan Relatif".

Idea utama strategi ini adalah menggunakan pelbagai faktor secara serentak untuk membuat keputusan, menggabungkan isyarat pembalikan dan kekuatan relatif perbandingan, dan hanya membeli atau menjual apabila kedua-dua isyarat dikeluarkan pada masa yang sama, bagi meningkatkan kestabilan strategi.

Prinsip Strategi

Bahagian pertama adalah strategi pembalikan. Strategi ini mengambil posisi beli (long) apabila harga penutup dua hari terakhir meningkat berturut-turut dan garisan perlahan (slow line) Stochastic 9 hari berada di bawah 50. Syarat untuk menutup posisi (keluar) adalah: harga penutup dua hari terakhir menurun berturut-turut dan garisan cepat (fast line) Stochastic 9 hari berada di atas 50.

Bahagian kedua adalah penunjuk kekuatan relatif perbandingan. Penunjuk ini mengira purata bergerak kadar perubahan harga penutup N hari bagi saham sasaran berbanding dengan indeks penanda aras, dan membandingkannya dengan jalur beli, jalur jual, dan jalur tutup yang telah ditetapkan. Apabila penunjuk menembusi ke atas jalur beli, posisi beli diambil; apabila menembusi ke bawah jalur jual, posisi jual diambil; dalam kedudukan beli, apabila menembusi ke bawah jalur tutup, posisi ditutup; dalam kedudukan jual, apabila menembusi ke atas jalur tutup, posisi ditutup.

Strategi gabungan ini akan menilai isyarat daripada kedua-dua bahagian secara serentak, dan hanya akan melaksanakan operasi beli atau jual yang sepadan apabila kedua-duanya mengeluarkan isyarat yang sama (beli berganda atau jual berganda).

Analisis Kelebihan

Strategi ini menggabungkan faktor pembalikan dan faktor kekuatan relatif, dapat memanfaatkan kelebihan kedua-duanya. Strategi pembalikan dapat mengesan titik ekstrem jangka pendek; strategi kekuatan relatif dapat menangkap arah aliran utama pasaran. Apabila kedua-duanya mengeluarkan isyarat pada masa yang sama, kebolehpercayaan isyarat dapat ditingkatkan, dan sebahagian isyarat palsu akibat bunyi bising dapat ditapis.

Selain itu, penunjuk Stochastic sebagai penunjuk untuk membezakan keadaan terlebih beli/terlebih jual, dapat menilai titik pembalikan dengan baik. Menggabungkannya dengan penunjuk arah aliran seperti purata bergerak juga dapat membentuk strategi gabungan yang agak matang.

Analisis Risiko

Risiko terbesar strategi pembalikan adalah ketidakupayaan untuk menentukan masa pembalikan pasaran, yang boleh menyebabkan kerugian berterusan jika pergerakan bertentangan berterusan. Dalam situasi ini, penunjuk kekuatan relatif dapat berperanan untuk menilai sama ada arah aliran utama telah berubah.

Risiko strategi kekuatan relatif adalah apabila parameter penunjuk ditetapkan secara tidak tepat, menyebabkan terlalu banyak isyarat palsu. Dalam situasi ini, strategi pembalikan dapat bertindak sebagai penapis untuk mengurangkan dagangan yang tidak perlu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji lebih banyak faktor pembalikan untuk mencari strategi pembalikan yang lebih baik. Pada masa ini, hanya menggunakan strategi statistik N hari tertinggi/terendah yang mudah.

-

Menguji dan mengoptimumkan parameter penunjuk kekuatan relatif untuk mencari kombinasi parameter terbaik. Penetapan parameter semasa agak subjektif dan mungkin bukan yang optimum.

-

Menambah strategi henti rugi (stop loss). Strategi ini pada masa ini tidak mempunyai henti rugi; menambah henti rugi yang munasabah dapat mengawal risiko kerugian.

-

Boleh menguji indeks penanda aras yang berbeza, kemudian mengira kekuatan relatif dengan saham sasaran untuk mencari indeks yang paling sepadan.

Kesimpulan

Strategi ini menggabungkan faktor pembalikan dan faktor kekuatan relatif untuk berdagang, dapat memanfaatkan kelebihan kedua-duanya untuk meningkatkan kualiti isyarat. Ini adalah strategi gabungan yang agak matang. Ruang pengoptimuman strategi ini masih besar; melalui pengoptimuman parameter, strategi henti rugi, dan pelarasan kaedah gabungan strategi, hasil yang lebih baik dapat diperoleh.

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal. - 1