Strategi Long Sebelah Berdasarkan Purata Bergerak dan RSI

Gambaran Keseluruhan

Strategi ini diadaptasi daripada artikel oleh Enrico Malverti, yang kebanyakannya menggunakan Purata Bergerak Mudah (SMA) dan Indeks Kekuatan Relatif (RSI) untuk mengenal pasti isyarat masuk dan keluar untuk kedudukan beli (long). Strategi ini hanya mengambil kedudukan beli, bukan jual (short).

Prinsip Strategi

Isyarat masuk adalah apabila harga penutup menembusi ke atas garis SMA dengan tempoh yang lebih panjang, maka posisi beli dibuka.

Isyarat keluar adalah seperti berikut:

- Apabila RSI menembusi ke bawah 70 atau melebihi 75, posisi ditutup;

- Harga penutup menembusi ke bawah garis SMA dengan tempoh yang lebih pendek sebagai henti rugi;

- Harga penutup menembusi ke bawah garis SMA dengan tempoh yang lebih pendek sebagai ambil untung.

Pada masa yang sama, garis SMA untuk henti rugi dan garis SMA untuk ambil untung dilukis.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan gabungan penunjuk yang mudah difahami, senang difahami dan dilaksanakan;

- Hanya mengambil posisi beli, mengelakkan risiko tambahan dari posisi jual;

- Mempunyai peraturan masuk, peraturan henti rugi dan peraturan ambil untung yang jelas, risiko terkawal;

- Agak mudah dioptimumkan, parameter seperti tempoh SMA boleh diselaraskan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Mudah menyebabkan kesan psikologi kehilangan keyakinan untuk mengikuti isyarat selepas beberapa kerugian berturut-turut;

- Ketidakselarasan garis SMA boleh menyebabkan risiko;

- Penunjuk RSI mudah menyimpang, isyarat terlebih beli/terlebih jual mungkin tidak boleh dipercayai.

Cara mengatasi:

- Mewujudkan mekanisme pengesanan tetap, tidak terpengaruh dengan psikologi;

- Menyesuaikan parameter garis SMA, mengoptimumkan tempoh;

- Menggabungkan penunjuk lain untuk menapis isyarat RSI.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari arah berikut:

- Mencuba tetapan SMA dengan parameter yang berbeza;

- Menambah penunjuk lain untuk menapis isyarat masuk dan keluar;

- Menambah penunjuk penentuan arah aliran, membezakan antara arah aliran dan pengumpulan;

- Mencuba pengoptimuman penyesuaian parameter.

Kesimpulan

Strategi ini secara keseluruhan mempunyai idea yang jelas dan mudah difahami, menggunakan penunjuk asas, kebolehkawalan yang tinggi, sesuai untuk operasi jangka sederhana hingga panjang. Walau bagaimanapun, penetapan parameter dan penapisan penunjuk perlu diuji dan dioptimumkan berulang kali untuk menjadikan strategi lebih stabil dan boleh dipercayai. Strategi yang mudah dari segi idea juga memerlukan banyak pengoptimuman, pelarasan dan kombinasi yang kaya untuk membentuk sistem perdagangan yang benar-benar boleh digunakan.

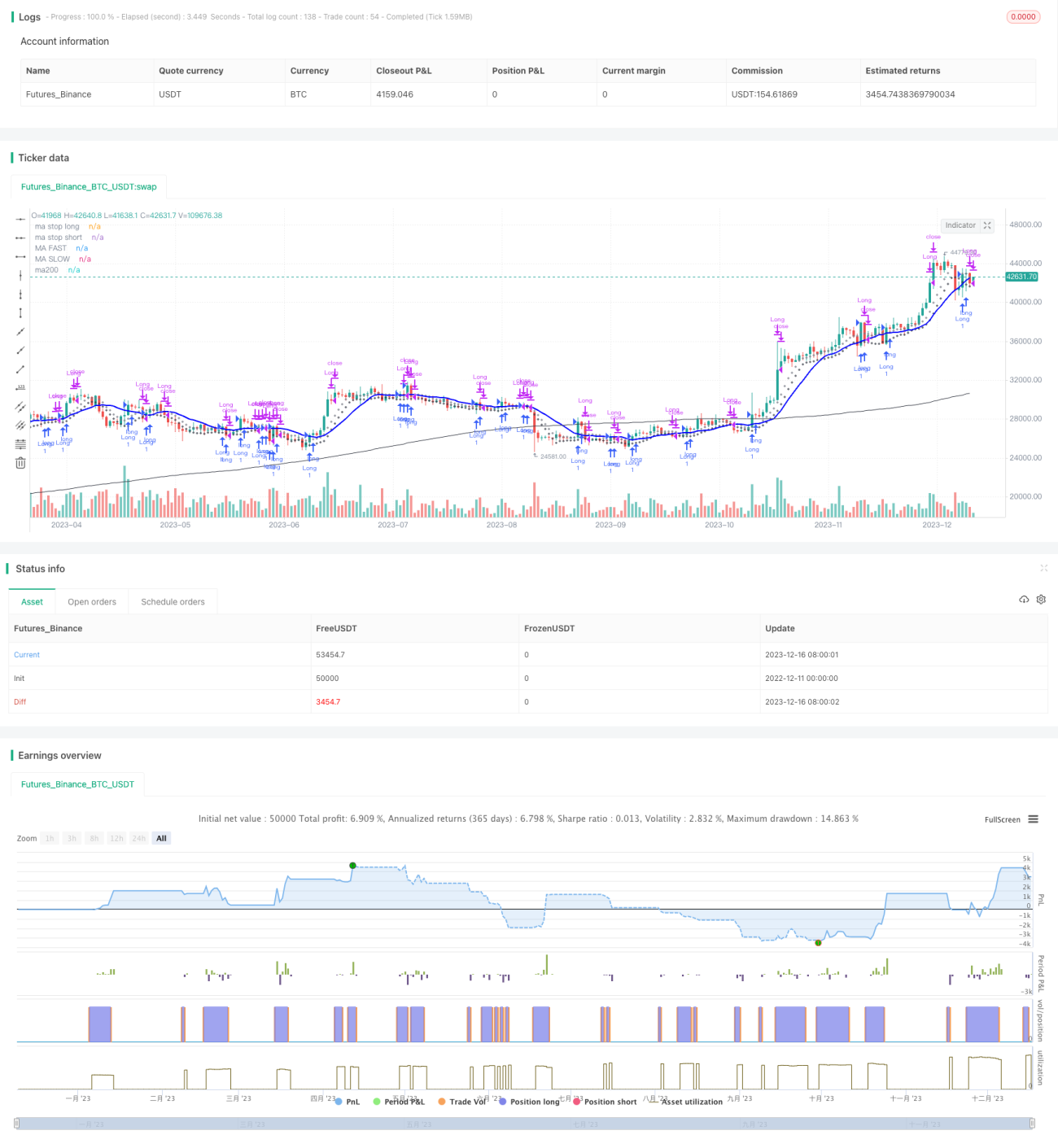

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)- 1