Strategi Trend Adaptif dengan Gabungan Pelbagai Penunjuk

Gambaran Keseluruhan

Strategi ini menggunakan gabungan dua indikator Hull Moving Average, indikator Volume Weighted Moving Average, indikator MACD, dan indikator True Strength Index untuk membuat penentuan arah aliran yang tepat. Ia dapat menyesuaikan diri secara automatik kepada perubahan persekitaran pasaran dan mempunyai kebolehsuaian yang tinggi.

Prinsip Strategi

Indikator teras strategi ini ialah Hull Moving Average berganda, yang dikawal oleh dua parameter keh dan teh. Kedua-dua parameter ini menentukan tempoh bagi garis cepat dan garis perlahan. Garis cepat dan garis perlahan membentuk persilangan emas dan persilangan mati untuk menentukan arah aliran semasa.

Indikator bantuan tambahan ialah Volume Weighted Moving Average meh1. Apabila harga berada di atas meh1, ia menunjukkan keadaan kenaikan; apabila harga di bawah meh1, ia menunjukkan keadaan penurunan.

Indikator bantuan lain ialah MACD. Ia diperoleh dengan menolak purata bergerak perlahan daripada purata bergerak cepat, menghasilkan MACD, dan kemudian purata bergerak MACD menghasilkan garis isyarat. Apabila MACD berada di atas garis isyarat, ia menunjukkan keadaan kenaikan.

Indikator bantuan terakhir ialah TSI, yang dikira melalui pelicinan dua kali ganda kadar perubahan harga. Magnitud mutlaknya mewakili momentum perubahan harga. Dalam syarat beli dan jual, garis isyarat TSI dinilai untuk mengawal masa Entri dan Keluar.

Dengan menggabungkan isyarat daripada beberapa indikator ini, arah aliran dapat ditentukan dengan tepat, dan parameter dapat diselaraskan secara automatik untuk sejajar dengan pasaran.

Kelebihan Strategi

-

Menggunakan Hull Moving Average berganda sebagai indikator utama, ditambah dengan gabungan beberapa indikator lain, dapat meningkatkan ketepatan penentuan dan mengurangkan isyarat palsu.

-

Mengaplikasikan indikator TSI untuk menentukan masa masuk dan keluar pasaran, dapat mengawal risiko.

-

Pelbagai parameter boleh dilaraskan sendiri, kebolehsuaian tinggi, dan dapat menyesuaikan diri secara automatik kepada perubahan pasaran.

-

Menggunakan pendekatan gabungan indikator dan penyesuaian parameter, menjadikan strategi stabil dan mempunyai keupayaan keuntungan berterusan yang baik.

Analisis Risiko

-

Walaupun indikator TSI ditambah untuk menentukan masa, indikator yang digunakan masih bersifat aliran. Jika berhadapan dengan pasaran julat (sideways), ia boleh meningkatkan turun naik untung rugi.

-

Penetapan parameter yang tidak sesuai boleh menyebabkan strategi gagal, memerlukan penetapan parameter yang munasabah berdasarkan pengalaman sendiri.

-

Gabungan berbilang indikator meningkatkan pengiraan, dan kemungkinan ralat meningkat apabila data saham banyak atau dalam tempoh masa yang panjang, perlu mengawal julat data.

-

Perlu memantau prestasi pengiraan indikator untuk mengelakkan gangguan data abnormal.

Hala Tuju Pengoptimuman Strategi

-

Boleh menguji penambahan indikator bantuan lain seperti Bollinger Bands, untuk menjadikan isyarat lebih tepat dan boleh dipercayai.

-

Mengoptimumkan logik masuk dan keluar pasaran, menetapkan syarat henti rugi dan ambil untung, mengawal untung rugi setiap dagangan.

-

Melatih dan mengoptimumkan parameter bagi instrumen dagangan untuk menyesuaikan dengan lebih baik kepada instrumen yang berbeza.

-

Menambah modul penyesuaian parameter automatik supaya parameter strategi dapat dilaraskan secara automatik berdasarkan prestasi dagangan terkini.

Ringkasan

Strategi ini mengintegrasikan kelebihan pelbagai indikator, menggunakan gabungan indikator untuk menentukan arah aliran, sambil mengawal risiko, meningkatkan ketepatan penentuan. Melalui pengoptimuman parameter dan logik, strategi ini boleh menyesuaikan diri dengan lebih baik kepada perubahan pasaran, memperoleh keuntungan yang lebih besar sambil mengurangkan kerugian berturut-turut. Strategi ini mempunyai kestabilan yang baik dan boleh diaplikasikan secara jangka panjang ke atas saham, mata wang kripto, dan lain-lain instrumen.

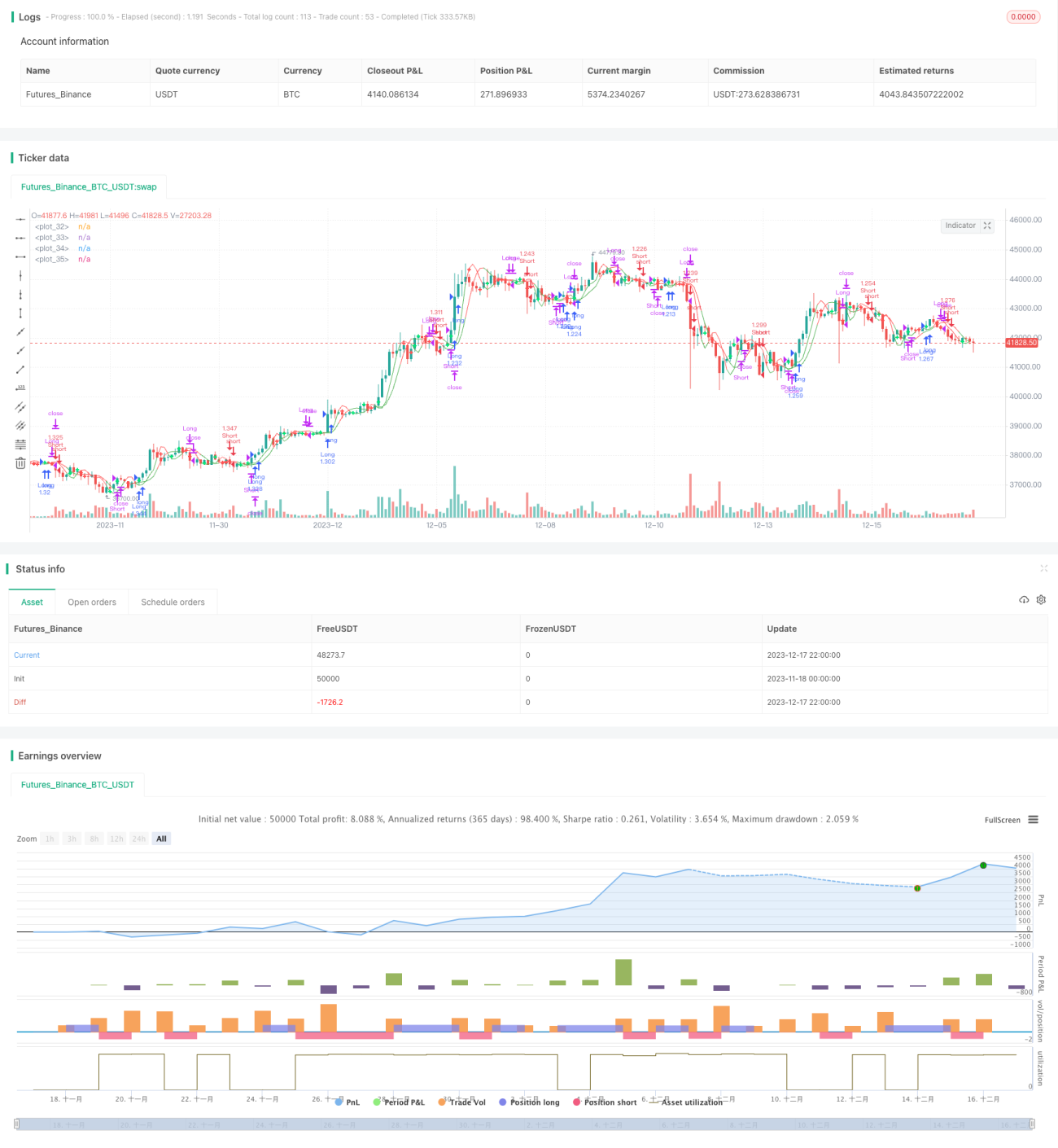

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1