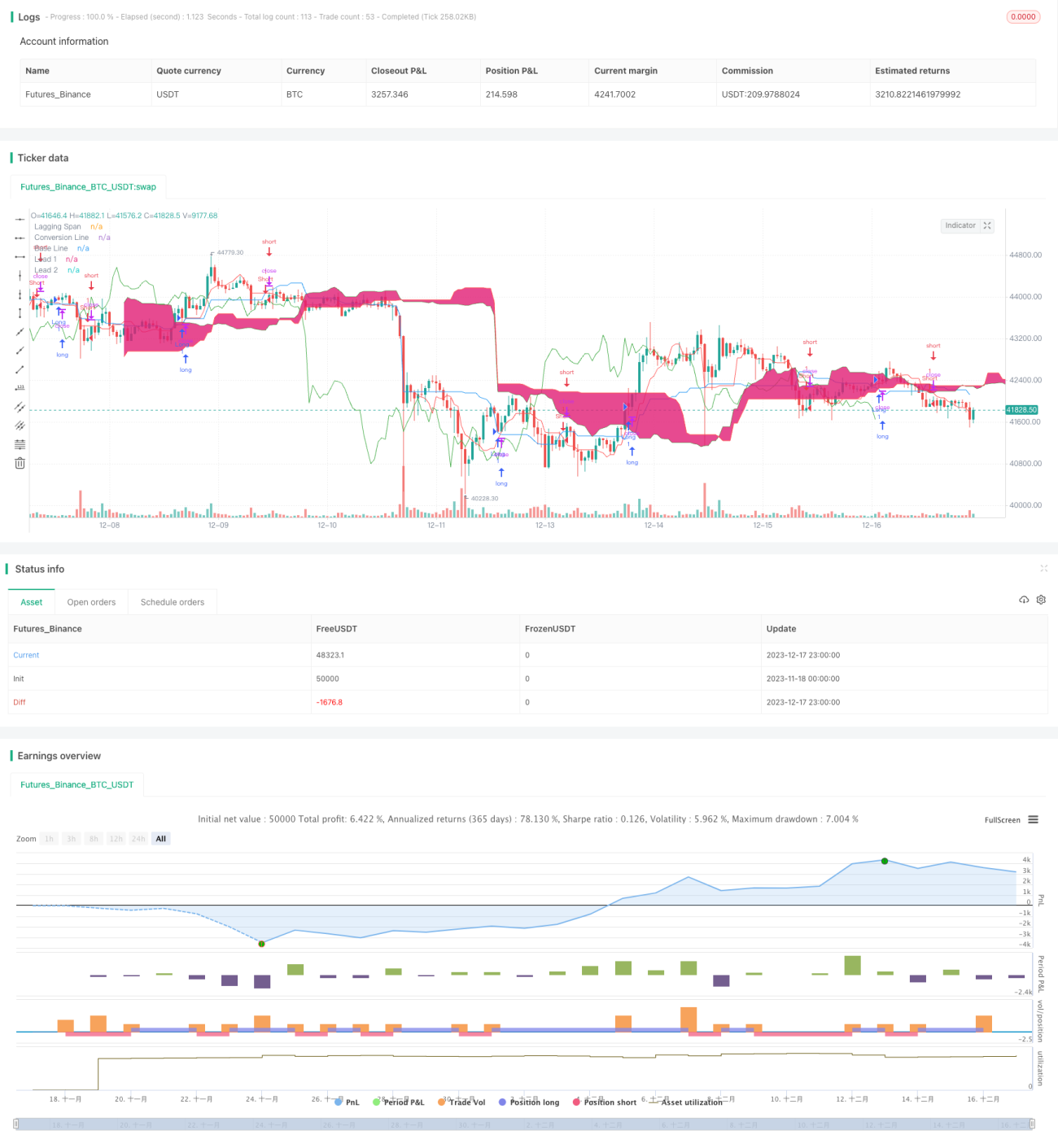

Strategi Silang Purata Bergerak Ichimoku

Gambaran Keseluruhan

Strategi persilangan purata bergerak Ichimoku mengenal pasti isyarat persilangan harga saham melalui pengiraan satu siri purata bergerak, dan melaksanakan tindakan beli panjang atau jual pendek. Strategi ini menggabungkan pelbagai penunjuk teknikal, mantap dan boleh dipercayai, sesuai untuk operasi jangka sederhana dan panjang.

Prinsip Strategi

Strategi persilangan purata bergerak Ichimoku menggunakan satu set sistem penunjuk khusus yang terdiri daripada 5 purata bergerak. Secara khusus, ia merangkumi garisan pusing ganti, garisan asas, garisan hadapan 1, garisan hadapan 2, dan garisan tertunda. Antaranya, garisan pusing ganti adalah purata bergerak momentum harga terkini, garisan asas mencerminkan arah aliran harga jangka sederhana dan panjang, garisan hadapan menggabungkan garisan pusing ganti dan garisan asas untuk mencerminkan arah aliran masa depan, manakala garisan tertunda menunjukkan rujukan harga masa lalu. Apabila harga menembusi garisan asas, isyarat dagangan dihasilkan. Strategi ini juga menggabungkan penapis badan sebenar dan penilaian warna lilin untuk mengelakkan penembusan palsu.

Kelebihan Strategi

Strategi persilangan purata bergerak Ichimoku menggabungkan kelebihan pelbagai penunjuk teknikal. Ia menggabungkan pelbagai idea strategi seperti purata bergerak, saluran harga, dan pengesahan harga-volume, membentuk satu sistem metodologi yang sistematik. Ini memastikan ketepatan dan hala tuju isyarat dagangan. Berbanding dengan strategi penunjuk tunggal, strategi ini dapat mengurangkan kebarangkalian isyarat palsu dengan ketara dan meningkatkan faktor keuntungan.

Risiko Strategi

Sebagai strategi mengikut arah aliran, selang dagangan strategi persilangan purata bergerak Ichimoku agak panjang. Ini bermakna strategi tidak dapat menangkap turun naik harga jangka pendek. Selain itu, apabila harga berubah secara mendadak, penunjuk purata bergerak akan menjadi tidak berkesan. Dalam situasi ini, isyarat yang salah dan dagangan rugi akan berlaku. Disarankan menggunakan henti rugi untuk mengawal risiko.

Arah Pengoptimuman

Strategi persilangan purata bergerak Ichimoku boleh dioptimumkan dari segi berikut: 1) Melaraskan parameter purata bergerak untuk menyesuaikan dengan kitaran dan instrumen yang berbeza; 2) Menggabungkan penunjuk volum untuk mengesahkan hubungan harga dan volum dagangan; 3) Memperkenalkan model pembelajaran mesin untuk menambah baik penilaian isyarat; 4) Menambah lebih banyak syarat dan penapis untuk mengurangkan kebarangkalian dagangan yang salah.

Kesimpulan

Strategi persilangan purata bergerak Ichimoku stabil dan boleh dipercayai, sesuai digunakan sebagai strategi teras yang digabungkan dengan algoritma lain. Ia menyediakan hala tuju dagangan aliran yang jelas, manakala pelarasan parameter dan pengoptimuman pelbagai penunjuk menjadikan strategi lebih pintar dan fleksibel. Strategi ini bernilai untuk dikaji secara mendalam dan digunakan dalam jangka masa panjang oleh pedagang kuantitatif.

- 1