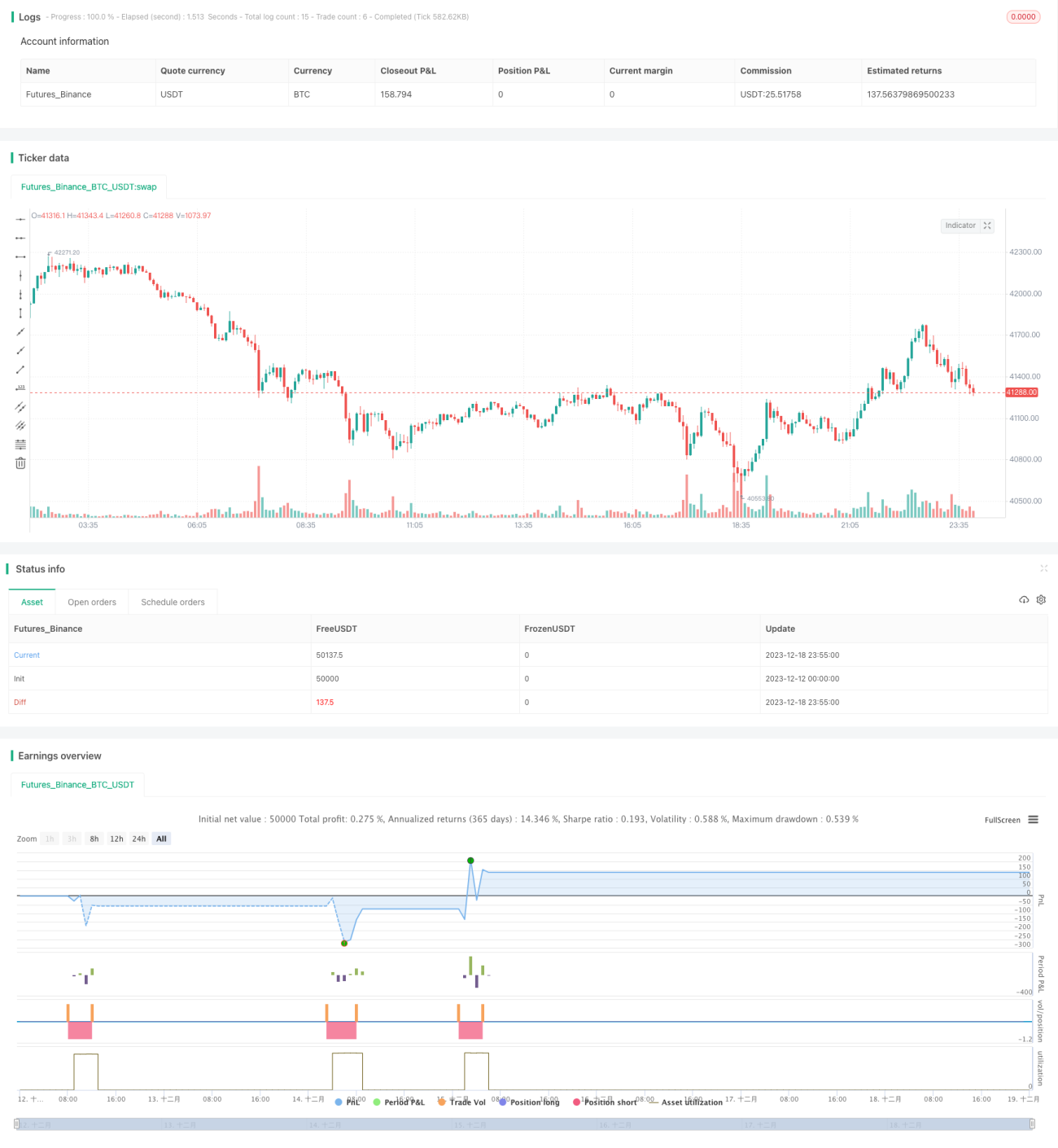

Strategi Lindung Nilai Pembalikan Ayunan

Gambaran Keseluruhan

Strategi Pembalikan Gegaran Lindung Nilai adalah strategi dagangan jangka pendek yang menggunakan pelbagai indikator seperti Bollinger Bands, Envelope, ADX dan Stochastic untuk mengenal pasti titik pembalikan pasaran serta melakukan operasi lindung nilai berhampiran titik pembalikan tersebut. Strategi ini terutamanya menggunakan Bollinger Bands dan Envelope untuk menentukan sama ada harga telah terlebih kembang bagi mengesahkan isyarat dagangan, sambil menggunakan ADX untuk menilai kekuatan arah aliran dan Stochastic untuk mengenal pasti kawasan terlebih beli atau terlebih jual, lalu membina kedudukan lindung nilai berhampiran titik pembalikan.

Prinsip Strategi

Strategi Pembalikan Gegaran Lindung Nilai berdasarkan beberapa peraturan penentuan berikut:

-

Apabila harga penutup melebihi Bollinger Bands atas dan melebihi Envelope atas, ini menunjukkan harga mungkin berada dalam keadaan terlebih beli. Pada masa ini, jika ADX kurang daripada 30 bermakna kekuatan arah aliran tidak kukuh, dan jika Stochastic lebih daripada 50 bermakna berada di kawasan terlebih beli, maka pertimbangan untuk menjual pendek boleh dibuat.

-

Apabila harga penutup berada di bawah Bollinger Bands bawah dan di bawah Envelope bawah, ini menunjukkan harga mungkin berada di kawasan terlebih jual. Pada masa ini, jika ADX kurang daripada 30 bermakna kekuatan arah aliran tidak kukuh, dan jika Stochastic kurang daripada 50 bermakna berada di kawasan terlebih jual, maka pertimbangan untuk membeli panjang boleh dibuat.

-

Syarat keluar henti rugi untuk jual pendek adalah harga penutup lebih rendah daripada Bollinger Bands bawah atau Envelope bawah atau Stochastic kurang daripada 50.

-

Syarat keluar henti rugi untuk beli panjang adalah harga penutup lebih tinggi daripada Bollinger Bands atas atau Envelope atas atau Stochastic lebih daripada 50.

Melalui peraturan penentuan ini, kita boleh membina kedudukan lindung nilai berhampiran titik pembalikan, memperoleh keuntungan daripada gegaran jangka pendek harga.

Analisis Kelebihan

Strategi Pembalikan Gegaran Lindung Nilai ini mempunyai beberapa kelebihan berikut:

-

Menggunakan pelbagai indikator untuk menilai dapat mengesahkan isyarat dagangan dengan berkesan, mengelakkan penembusan palsu.

-

Berdagang berhampiran titik perubahan arah aliran mempunyai kadar kejayaan yang agak tinggi.

-

Menggunakan kaedah operasi lindung nilai dapat mengawal risiko dengan berkesan.

-

Kekerapan dagangan yang agak tinggi, sesuai untuk dagangan jangka pendek.

-

Sumber keuntungan terutamanya daripada gegaran harga, tidak bergantung sepenuhnya kepada pembalikan arah aliran.

Analisis Risiko

Strategi Pembalikan Gegaran Lindung Nilai ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

-

Kebarangkalian kegagalan pembalikan masih wujud, yang akan membawa kerugian besar.

-

Dagangan yang kerap mudah menyebabkan keadaan terlebih optimal.

-

Penentuan titik masa pembalikan yang tidak tepat boleh menyebabkan kerugian semakin besar.

-

Kebarangkalian mutasi arah aliran wujud, perlu berwaspada.

Untuk menangani risiko ini, kita perlu mengoptimumkan parameter indikator, mengawal henti rugi dengan ketat, serta menggabungkan analisis arah aliran dan asas untuk menentukan arah utama.

Arah Pengoptimuman

Strategi Pembalikan Gegaran Lindung Nilai ini juga boleh dioptimumkan dari beberapa arah berikut:

-

Mengoptimumkan parameter indikator untuk meningkatkan kualiti isyarat dagangan.

-

Menambah penilaian faktor asas untuk mengelakkan menentang arah aliran.

-

Menggabungkan penentuan pola pembalikan V untuk meningkatkan kadar kejayaan.

-

Melaraskan tahap henti rugi secara dinamik.

-

Mengoptimumkan pengurusan modal, mengawal kerugian setiap dagangan dengan ketat.

Kesimpulan

Strategi Pembalikan Gegaran Lindung Nilai melakukan operasi lindung nilai berhampiran titik pembalikan melalui penilaian pelbagai indikator, mempunyai kelebihan kekerapan dagangan yang tinggi dan risiko yang mudah dikawal. Walau bagaimanapun, risiko dagangan pembalikan tidak boleh diabaikan. Kita perlu sentiasa mengoptimumkan strategi, mematuhi peraturan dagangan dengan ketat, dan memanfaatkan strategi dagangan jangka pendek yang cekap ini.

- 1