Model Pecahan Dasar Berganda Strategi Momentum

Ringkasan

Strategi ini adalah model dasar dua (double bottom) berdasarkan penunjuk teknikal. Apabila pasaran berada dalam keadaan terlebih jual, ia mencari isyarat penembusan pembentukan dasar dua di kawasan dasar untuk melakukan pembelian. Strategi ini menggabungkan pelbagai penunjuk untuk menilai keadaan terlebih jual dan terlebih beli pasaran, dan mengeluarkan isyarat beli apabila pembentukan dasar dua berlaku. Strategi ini sesuai untuk dagangan jangka pendek hingga sederhana.

Prinsip Strategi

Strategi ini terutamanya menilai sama ada harga membentuk dasar dua berhampiran tahap sokongan utama, dan sama ada pasaran berada dalam keadaan terlebih jual. Secara khusus, strategi menggunakan penunjuk berikut untuk penilaian:

-

Penunjuk RSI: Apabila penunjuk RSI menunjukkan pasaran berada dalam keadaan terlebih jual, ia dianggap sebagai isyarat beli.

-

Penunjuk RVI: Apabila penunjuk RVI menunjukkan pasaran berada dalam keadaan terlebih jual, ia dianggap sebagai isyarat beli.

-

Penunjuk MFI: Apabila penunjuk MFI menunjukkan pasaran berada dalam keadaan terlebih jual, ia dianggap sebagai isyarat beli.

-

Penunjuk SAR: Apabila harga menembusi ke atas penunjuk SAR, ia dianggap sebagai isyarat beli.

-

Penunjuk SMA500: Apabila harga menembusi ke atas penunjuk SMA500, ia dianggap sebagai isyarat beli.

Strategi ini mempertimbangkan hasil penilaian daripada pelbagai penunjuk di atas secara menyeluruh, dan mengeluarkan isyarat beli apabila pembentukan dasar dua berlaku berhampiran tahap sokongan utama.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Menggabungkan pelbagai penunjuk untuk menilai keadaan pasaran, isyarat lebih boleh dipercayai.

-

Mengeluarkan isyarat beli semasa pembentukan dasar dua, mempunyai kebarangkalian keuntungan yang tinggi.

-

Menggunakan gabungan penunjuk untuk menilai keadaan terlebih jual dan terlebih beli, mengelakkan kehilangan peluang beli.

-

Menggabungkan model penembusan dasar dua dengan strategi penunjuk, menggabungkan kelebihan pengesanan trend dan dagangan pembalikan.

-

Ruang pengoptimuman parameter strategi yang besar, boleh menyesuaikan parameter mengikut pasaran yang berbeza.

Risiko Strategi

Strategi ini juga mempunyai risiko berikut:

-

Kebarangkalian isyarat palsu daripada penunjuk, menyebabkan risiko kerugian pembelian. Risiko ini boleh dikurangkan dengan mengoptimumkan parameter.

-

Risiko dasar dua gagal menembusi. Henti rugi boleh ditetapkan untuk mengurangkan kerugian setiap dagangan.

-

Pengoptimuman parameter dimensi tinggi adalah sukar dan memerlukan data sejarah yang banyak. Algoritma langkah demi langkah boleh digunakan untuk pengoptimuman secara berperingkat.

-

Kesan ujian bergantung pada data sejarah, prestasi dagangan sebenar mungkin berbeza. Perlu disahkan dalam pasaran yang berbeza.

Arah Pengoptimuman

Arah pengoptimuman utama strategi ini termasuk:

-

Mengoptimumkan pemberat penunjuk beli untuk menentukan kombinasi pemberat optimum.

-

Mengoptimumkan parameter penunjuk untuk menentukan kombinasi parameter terbaik.

-

Menambah strategi henti rugi untuk mengurangkan kerugian setiap dagangan.

-

Menambah modul pengurusan kedudukan untuk menjadikan keuntungan lebih stabil.

-

Menggabungkan algoritma pembelajaran mesin untuk mewujudkan mekanisme pengoptimuman parameter adaptif.

Kesimpulan

Strategi ini menggabungkan model penembusan dasar dua dengan penilaian penunjuk terlebih jual, mengeluarkan isyarat beli apabila dasar dua terbentuk berhampiran tahap sokongan utama. Ruang pengoptimuman yang besar, pemberat, parameter, henti rugi, kedudukan dan lain-lain boleh diselaraskan untuk menjadikan strategi lebih stabil dan boleh dipercayai. Ia mempunyai nilai praktikal yang tinggi.

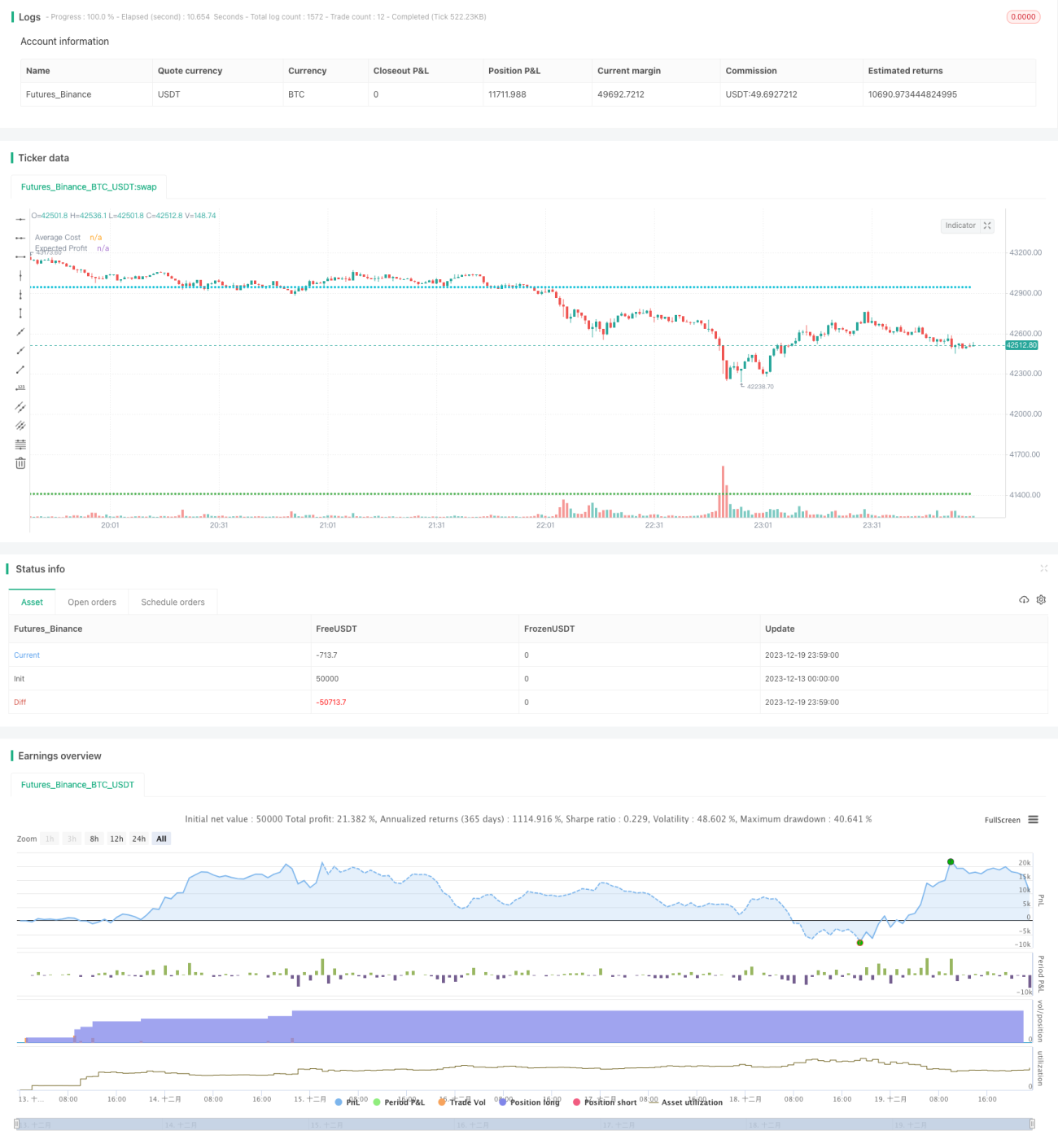

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("UP & DOWN - BNB/USDT 15min", shorttitle="U&D - BNB 15min", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital = 1000,pyramiding = 40,backtest_fill_limits_assumption = 1, process_orders_on_close=true, currency = currency.USD, default_qty_type = strategy.cash, default_qty_value = 25, commission_type = strategy.commission.percent, commission_value = 0.1)- 1