Strategi perdagangan TSLA berdasarkan indikator RSI dan Stokastik

Strategi ini menggunakan dua jenis penunjuk teknikal yang berbeza, iaitu RSI dan Estocastic, untuk mereka bentuk peraturan dagangan dalam rangka masa dua kali ganda TSLA 5 minit dan S&P 100 1 minit, merealisasikan sistem dagangan automatik untuk saham TSLA.

Gambaran Keseluruhan Strategi

Idea utama strategi ini adalah untuk memantau penunjuk teknikal harga TSLA sendiri dan penunjuk teknikal pasaran saham AS pada masa yang sama, dan mengeluarkan isyarat dagangan apabila kedua-duanya mencapai keadaan terlebih beli atau terlebih jual. Strategi ini menggunakan gabungan dua tempoh masa iaitu 5 minit dan 1 minit untuk menapis isyarat dagangan yang bising.

Prinsip Strategi

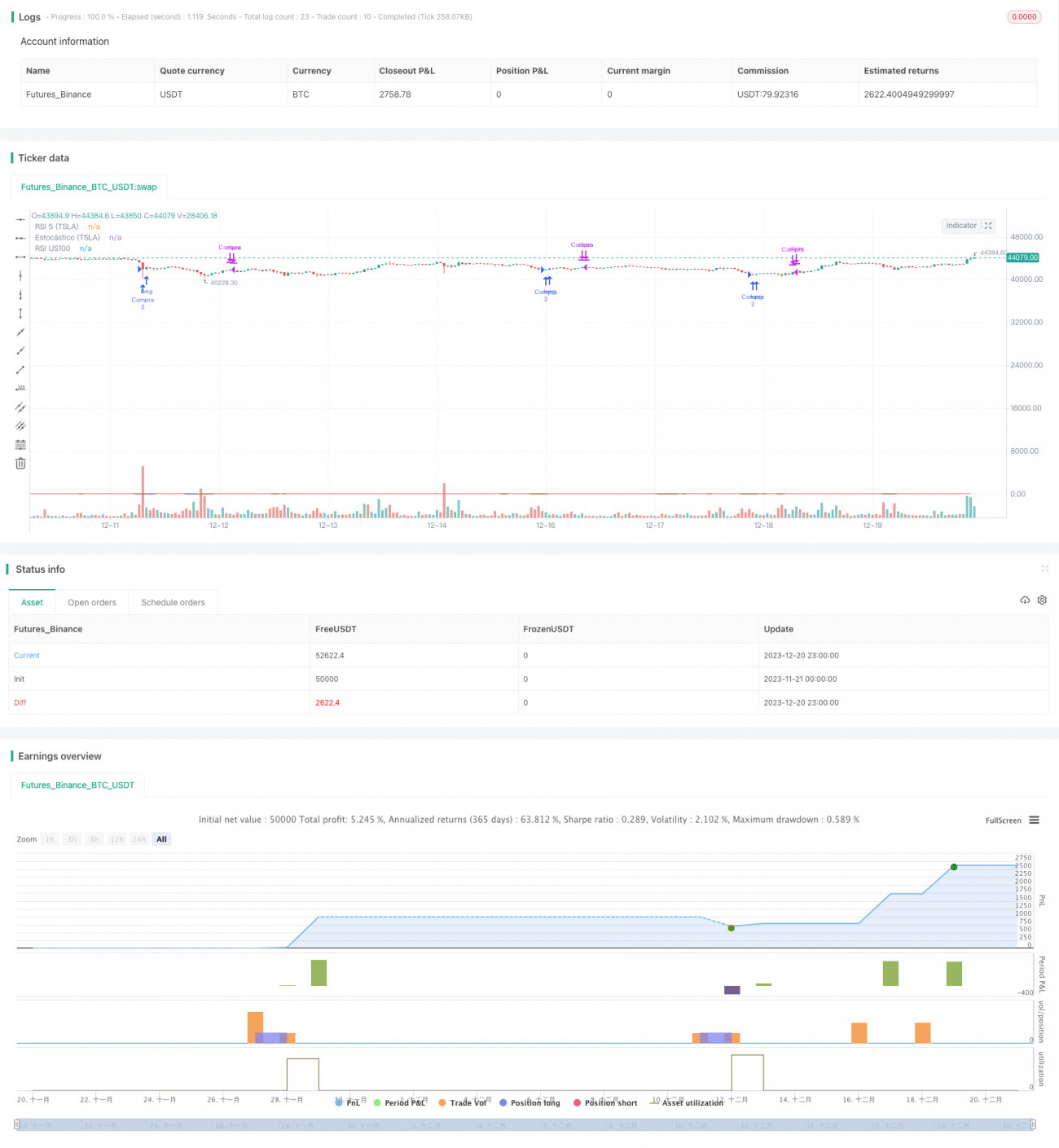

Pertama, strategi mengira penunjuk RSI 5 hari pada carta 5 minit TSLA, dan mengira penunjuk RSI 14 hari pada carta 1 minit indeks S&P 100. Apabila RSI 5 hari TSLA di bawah 30 dan RSI 14 hari S&P 100 juga di bawah 30, harga saham TSLA dianggap berada dalam keadaan terlebih jual, dan isyarat beli dikeluarkan pada masa itu.

Selepas membeli, strategi terus memantau penunjuk Estocastic 14 hari pada carta 1 minit TSLA. Apabila penunjuk Estocastic melebihi 78, harga saham TSLA dianggap telah melantun semula ke atas jalur Bollinger, dan isyarat jual dikeluarkan pada masa itu.

Selain itu, strategi juga menetapkan stop loss sebanyak 3%. Apabila harga menembusi paras stop loss ke bawah, strategi akan keluar secara aktif.

Kelebihan Strategi

- Reka bentuk berbilang rangka masa dapat menapis isyarat bising dengan berkesan.

- Penunjuk RSI dan Estocastic saling mengesahkan, meningkatkan kualiti isyarat.

- Mekanisme stop loss mengawal kerugian setiap dagangan.

- Data ujian semula adalah data minit TSLA dan S&P 100, mewakili pasaran dengan baik.

- Logik strategi mudah dan jelas, mudah difahami dan dioptimumkan.

Risiko Strategi

- Gabungan berbilang rangka masa dan dua penunjuk mungkin terlepas beberapa peluang.

- Penetapan paras stop loss yang terlalu agresif boleh menyebabkan kerugian gelinciran yang tidak perlu.

- S&P 100 sebagai alat bantu isyarat dagangan juga membawa risiko sistematik tertentu.

- Kualiti data ujian semula dan perubahan persekitaran pasaran juga akan mempengaruhi hasil.

Hala Tuju Pengoptimuman Strategi

- Boleh menguji lebih banyak kombinasi parameter untuk mencari konfigurasi penunjuk terbaik.

- Menambah algoritma stop loss adaptif.

- Menambah modul pengurusan kedudukan untuk mengunci lebih banyak keuntungan.

- Menambah algoritma pembelajaran mesin untuk melatih pemberat penunjuk.

- Mencari titik perubahan dagangan dalam rangka masa yang lebih panjang.

Ringkasan

Strategi ini secara keseluruhannya adalah strategi pembalikan terlebih beli/terlebih jual klasik, dengan penambahan pengesahan berbilang rangka masa dan modul stop loss menjadikannya lebih kukuh. Kelebihan strategi ini adalah mudah difahami dan mudah dilaksanakan. Arah penyelidikan seterusnya adalah bagaimana untuk mendapatkan lebih banyak alpha sambil mengawal risiko, yang memerlukan pengoptimuman tersuai penunjuk dan model. Secara keseluruhannya, strategi ini meletakkan asas yang kukuh untuk membina sistem dagangan kuantitatif.

- 1