Strategi Perdagangan Kuantitatif Persilangan EMA Berbilang Kitaran

Ringkasan

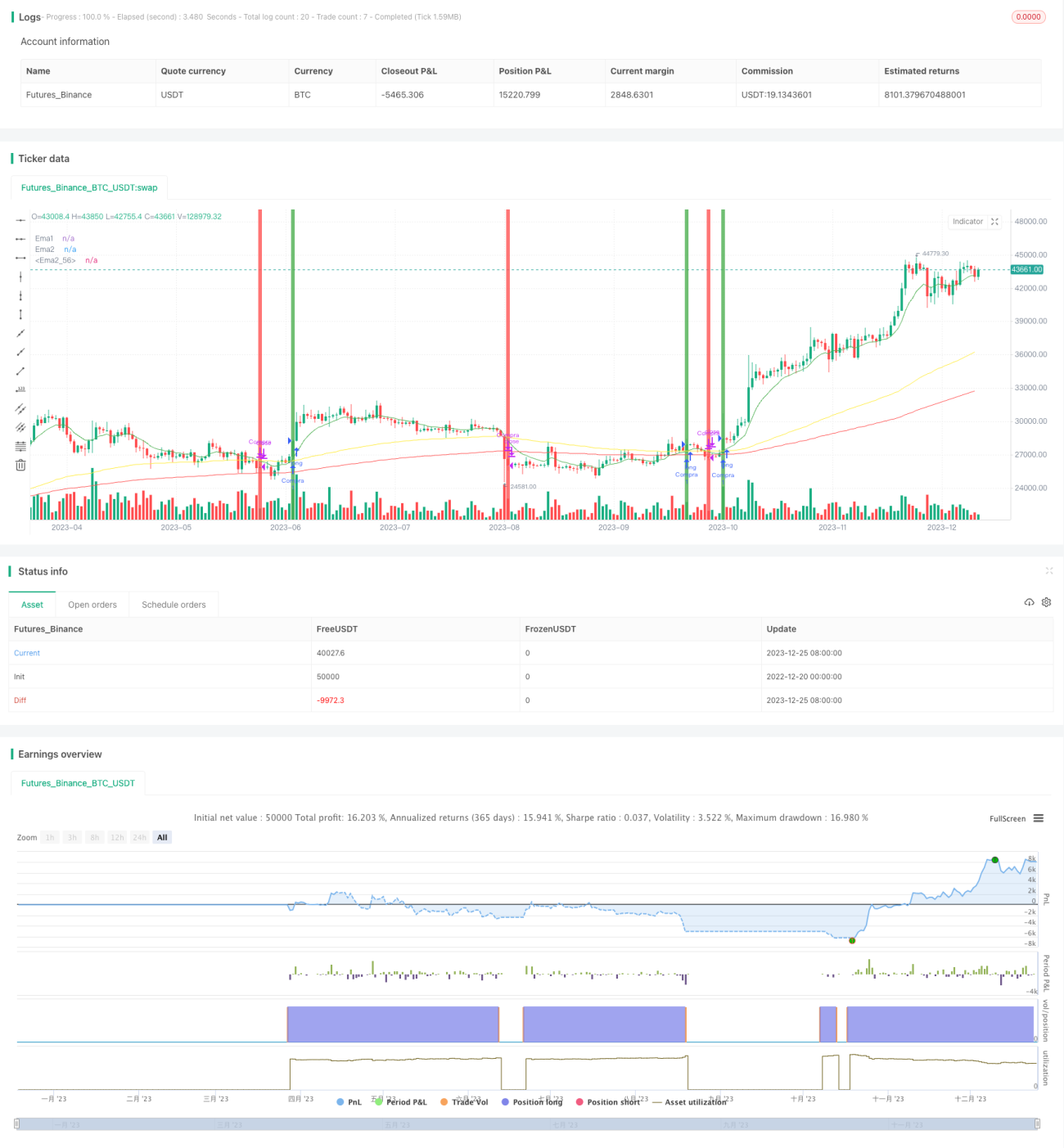

Artikel ini memperkenalkan strategi perdagangan kuantitatif berdasarkan persilangan purata bergerak eksponen (EMA) bagi tiga tempoh berbeza. Strategi ini bertujuan untuk menggunakan persilangan EMA dalam mengenal pasti trend jangka panjang dan jangka pendek di pasaran saham, bagi membuat keputusan perdagangan yang berkesan.

Prinsip Strategi

Strategi ini menggunakan tiga EMA dengan tempoh berbeza: 10 hari, 100 hari dan 200 hari. Apabila EMA tempoh pendek (10 hari) melintasi EMA tempoh panjang (100 hari atau 200 hari), isyarat beli atau jual dijana berdasarkan arah lintasan. Strategi ini juga menggabungkan penapis masa untuk memastikan perdagangan hanya dijalankan dalam tempoh tertentu. Gabungan ini meningkatkan fleksibiliti dan kebolehsuaian strategi.

Analisis Kelebihan

Kelebihan strategi ini terletak pada kesederhanaan dan kebolehsuaian yang tinggi. EMA pelbagai tempoh memberikan pandangan pelbagai sudut terhadap trend pasaran, meningkatkan ketepatan keputusan perdagangan. Pada masa yang sama, penapis masa mengelakkan ketidakstabilan pasaran dalam tempoh tertentu, mengurangkan risiko yang berpotensi.

Analisis Risiko

Walaupun strategi ini berkesan, ia masih mempunyai risiko tertentu. Risiko utama ialah peristiwa pasaran yang tidak dijangka boleh menyebabkan strategi gagal. Selain itu, indikator EMA mungkin mempunyai ketinggalan, melambatkan tindak balas terhadap perubahan pasaran. Kaedah untuk mengurangkan risiko ini termasuk pemantauan pasaran secara masa nyata dan menggabungkan indikator teknikal lain untuk meningkatkan ketepatan keputusan.

Arah Pengoptimuman

Arah pengoptimuman strategi termasuk penggunaan gabungan pelbagai indikator teknikal seperti Indeks Kekuatan Relatif (RSI) dan Bollinger Bands, bagi memperdalam dan meluaskan analisis pasaran. Selain itu, tempoh EMA boleh dilaraskan untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

Kesimpulan

Secara keseluruhannya, strategi perdagangan kuantitatif persilangan EMA pelbagai tempoh ini adalah alat yang cekap untuk membantu pedagang membuat keputusan yang lebih baik dalam pasaran yang sentiasa berubah. Melalui pengoptimuman berterusan dan penyesuaian terhadap perubahan pasaran, strategi ini berpotensi mencapai pulangan yang lebih tinggi dalam perdagangan masa hadapan.

- 1