Strategi Penembusan Volatiliti Adaptif

Gambaran Keseluruhan

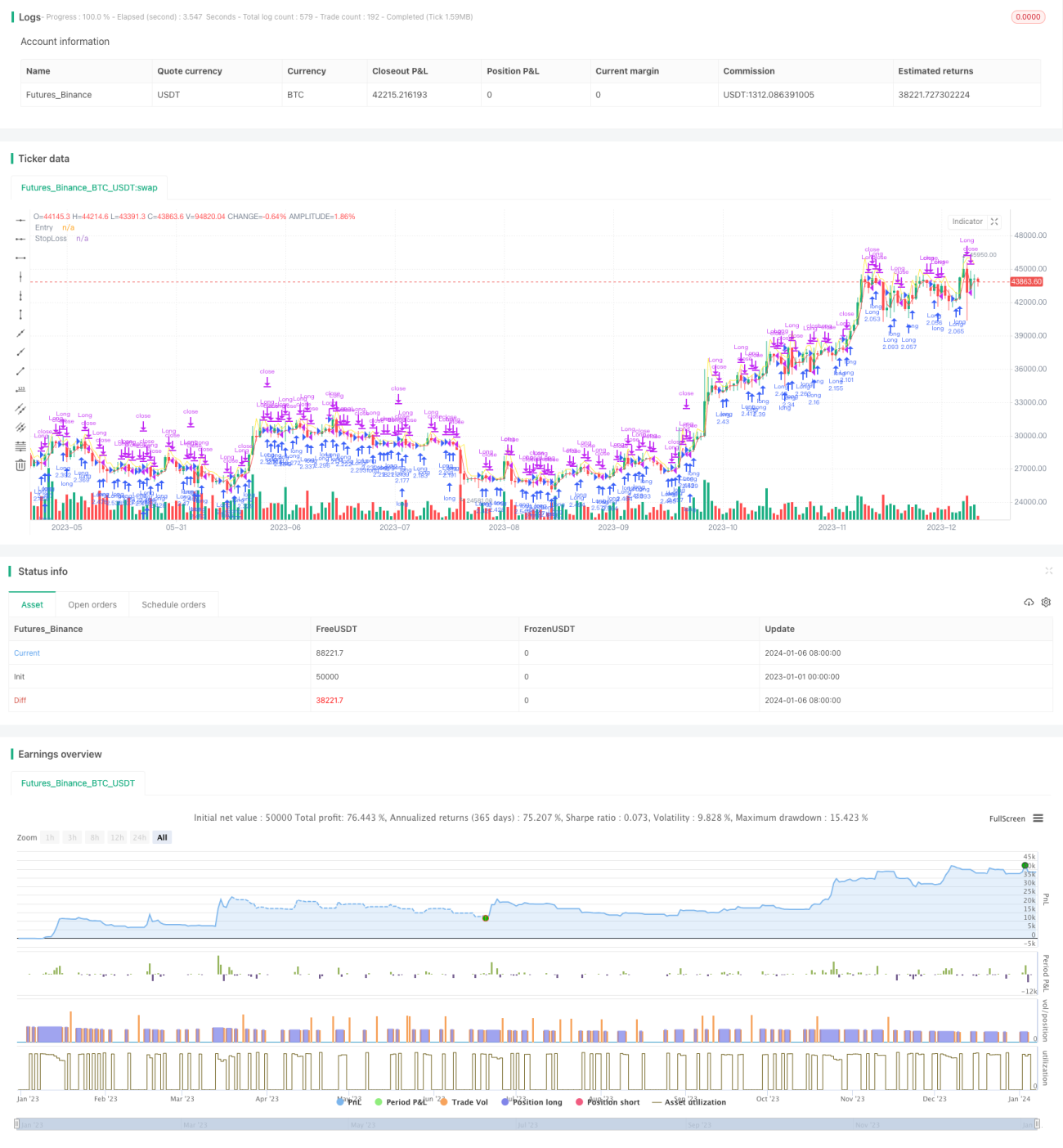

Strategi Penembusan Kebolehubahan Suai (Adaptive Volatility Breakout Strategy) ialah strategi pengesanan arah aliran (trend following). Ia mengenal pasti isyarat penembusan yang menunjukkan kenaikan kuat melebihi "tahap tertentu", membuka kedudukan beli (long), mengesan arah aliran menaik, dan mengambil untung pada pembukaan hari berikutnya.

Strategi ini dicadangkan oleh Larry R. Williams, seorang pedagang niaga hadapan dan saham terkenal. Strategi ini cuba menangkap titik penembusan harga yang sering menandakan perubahan arah aliran. Dengan mengenal pasti isyarat ini tepat pada masanya dan membuka kedudukan, ia boleh mengikuti arah aliran baharu untuk meraih keuntungan.

Prinsip Strategi

Indikator teras strategi ini ialah "tahap tertentu", yang dikira dengan formula berikut:

Tahap Tertentu = Harga Penutup + k * (Harga Tertinggi - Harga Terendah)

Di mana k ialah pekali empirikal, bernilai 0.6. Formula ini menambahkan komponen kebolehubahan (volatility) daripada harga tertinggi dan terendah, menjadikan titik penembusan lebih fleksibel dan dapat menyesuaikan diri dengan pasaran yang berulang-ulang.

Apabila harga tertinggi hari tersebut melebihi "tahap tertentu" yang dikira, ia menunjukkan penembusan harga, dan strategi akan membuka kedudukan beli. Pada pembukaan hari berikutnya, semua kedudukan akan ditutup untuk mengambil untung.

Tahap henti rugi (stop loss) ditetapkan pada paras yang lebih rendah daripada harga terendah hari sebelumnya dan separuh daripada harga masuk, untuk mengelakkan kerugian yang lebih besar.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menangkap kebolehubahan, mengikut arus: Strategi ini menambahkan harga tertinggi dan terendah dalam pengiraan titik penembusan, menjadikan isyarat penembusan lebih fleksibel dan dapat menangkap rentak perubahan harga.

-

Masuk tepat pada masanya, mengesan arah aliran: Dengan mengira isyarat penembusan setiap hari, ia dapat mengenal pasti arah aliran baharu tepat pada masanya dan mengikuti langkah kenaikan harga.

-

Kawalan risiko yang baik: Dilengkapi dengan kedudukan henti rugi yang munasabah, ia dapat mengawal kerugian setiap dagangan dengan berkesan.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Risiko penembusan gagal: Penembusan harga mungkin tidak berterusan meningkat; ia boleh menjadi penembusan palsu jangka pendek. Keadaan ini akan menyebabkan kerugian.

-

Risiko pasaran ekstrem: Dalam situasi ekstrem seperti kejatuhan pasaran atau peristiwa mengejut, harga mungkin mengalami lonjakan dan jurang (gap), menyebabkan henti rugi dicetuskan dan mengakibatkan kerugian besar.

-

Risiko perdagangan berlebihan: Membuka dan menutup kedudukan setiap hari akan meningkatkan frekuensi dagangan dan beban kos urus niaga.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari sudut berikut:

-

Menambah pengganda (multiplier): Masukkan pengganda dalam formula pengiraan penembusan. Apabila turun naik pasaran meningkat, kurangkan pengganda; apabila pasaran stabil, besarkan pengganda, menjadikan strategi lebih anjal.

-

Memanjangkan tempoh pegangan: Panjangkan tempoh pegangan kepada 2 atau 3 hari untuk menapis penembusan palsu jangka pendek.

-

Mengoptimumkan kedudukan henti rugi: Tetapkan kedudukan henti rugi pada paras sokongan yang lebih mendalam, seperti had bawah Bollinger Bands atau harga penutup hari sebelumnya.

Ringkasan

Strategi Penembusan Kebolehubahan Suai mencapai pengesanan arah aliran dengan mengesan kebolehubahan dan rentak harga secara masa nyata. Berbanding dengan strategi penembusan tradisional, ia lebih anjal dan mempunyai keupayaan menangkap yang lebih baik. Walau bagaimanapun, risiko perlu diberi perhatian; dalam pasaran ekstrem, henti rugi mungkin ditembusi. Dengan mengoptimumkan tempoh pegangan dan kedudukan henti rugi, hasil yang lebih baik boleh diperolehi.

- 1