Strategi Trend Persilangan Purata Bergerak

Gambaran Keseluruhan

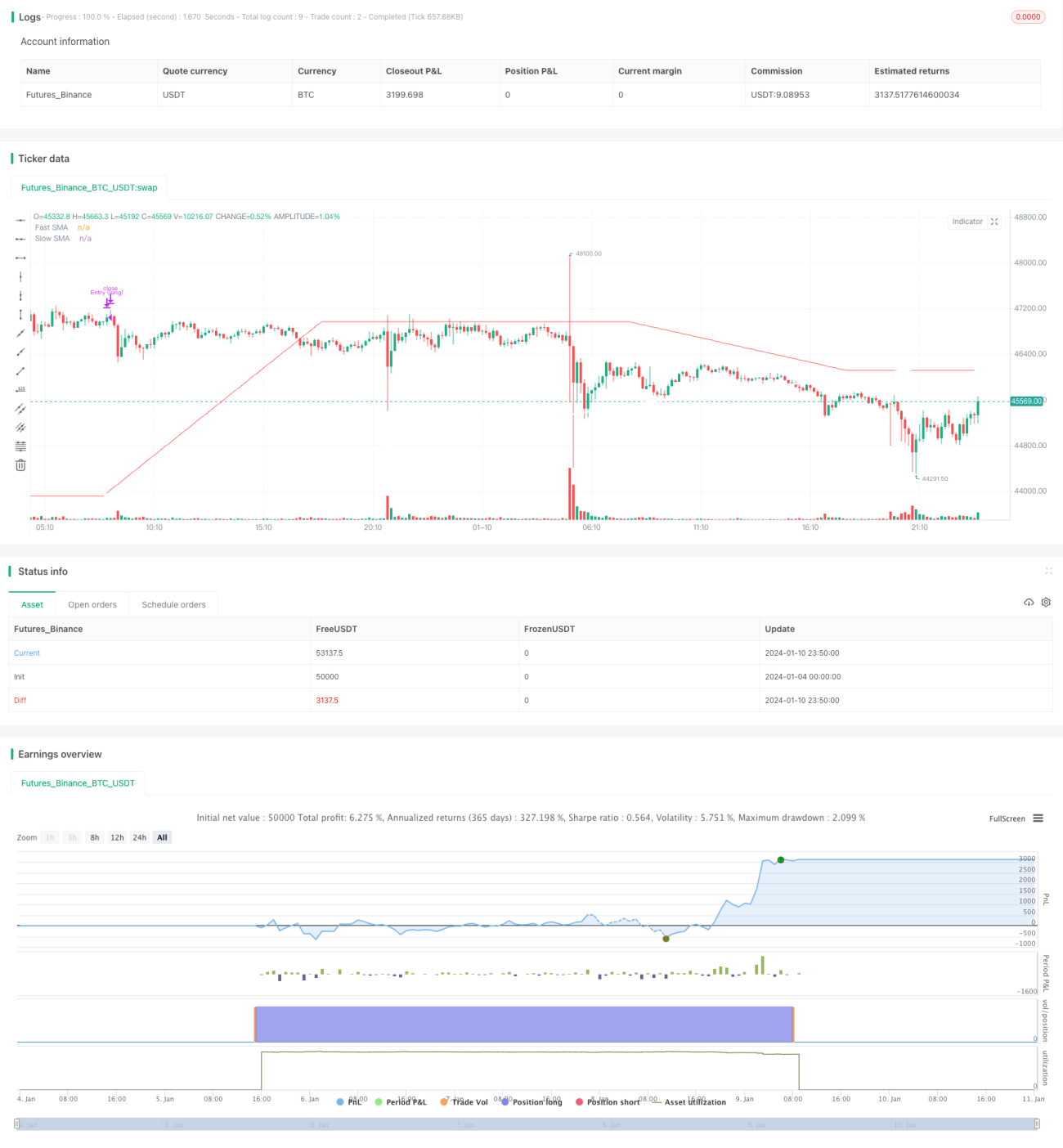

Strategi perdagangan ini adalah strategi pengikut arah aliran berdasarkan purata bergerak mudah dan sistem persilangan purata bergerak. Ia menggunakan persilangan antara purata bergerak pantas dan purata bergerak perlahan dalam tempoh yang berbeza sebagai isyarat untuk membeli (long) dan menjual (short). Apabila purata bergerak pantas menembusi purata bergerak perlahan dari bawah ke atas, ia membeli (long); apabila purata bergerak pantas menembusi purata bergerak perlahan dari atas ke bawah, ia menjual (short). Strategi ini sesuai untuk instrumen yang mempunyai arah aliran yang jelas.

Prinsip Strategi

Strategi ini menggunakan purata bergerak mudah tempoh pantas, seperti 60 hari, dan purata bergerak mudah tempoh perlahan, seperti 200 hari. Purata bergerak pantas bertindak balas lebih cepat terhadap perubahan harga, mencerminkan arah aliran harga jangka pendek; purata bergerak perlahan bertindak balas lebih perlahan terhadap perubahan harga, mencerminkan arah aliran jangka sederhana dan panjang.

Apabila purata bergerak jangka pendek menembusi purata bergerak jangka panjang dari bawah ke atas, ini menunjukkan harga jangka pendek mula meningkat, memasuki pasaran menaik (bull market), maka kita membeli (long). Apabila purata bergerak jangka pendek menembusi purata bergerak jangka panjang dari atas ke bawah, ini menunjukkan harga jangka pendek mula menurun, memasuki pasaran menurun (bear market), maka kita menjual (short).

Strategi ini menggunakan prinsip persilangan purata bergerak untuk menentukan arah arah aliran. Apabila harga jangka pendek meningkat dengan cepat, purata bergerak jangka pendek akan mendorong purata bergerak jangka panjang ke atas dan menembusinya dari bawah. Ini menunjukkan pasaran memasuki arah aliran menaik, dan kita harus membeli (long). Sebaliknya, apabila harga jangka pendek menurun dengan cepat, purata bergerak jangka pendek akan menarik purata bergerak jangka panjang ke bawah dan menembusinya dari atas, menunjukkan pasaran memasuki arah aliran menurun, dan kita harus menjual (short).

Dengan persilangan antara purata bergerak pantas dan purata bergerak perlahan, strategi ini menangkap titik perubahan arah aliran harga, dan melaraskan kedudukan beli dan jual dengan sewajarnya. Ini adalah prinsip utama strategi ini untuk menentukan arah aliran dan menghasilkan isyarat perdagangan.

Analisis Kelebihan Strategi

- Menggunakan persilangan purata bergerak untuk menentukan arah aliran utama, mengelakkan gangguan bunyi pasaran jangka pendek.

- Mengambil kira kedua-dua dimensi masa jangka pendek dan jangka sederhana/panjang, menjadikannya lebih stabil dan boleh dipercayai.

- Melaksanakan pengikut arah aliran yang mudah dan berkesan, contohnya membeli dalam arah aliran menaik, menjual dalam arah aliran menurun.

- Purata bergerak digunakan secara meluas, mudah difahami, dengan parameter yang fleksibel.

- Parameter pengurusan wang boleh dilaraskan untuk mengawal risiko.

Analisis Risiko Strategi

- Strategi ini bergantung kepada arah aliran harga yang jelas; jika pasaran mengalami turun naik yang mendadak, ia mungkin gagal.

- Dalam julat pasaran yang tidak menentu (sideways), ia akan menghasilkan banyak isyarat palsu, menyebabkan pembukaan dan penutupan kedudukan yang kerap.

- Purata bergerak mempunyai kelembapan (lag), mungkin terlepas titik perubahan harga.

- Jika parameter ditetapkan dengan tidak sesuai, seperti stop loss terlalu kecil atau take profit terlalu besar, ia boleh menyebabkan keluar awal atau tutup kedudukan.

- Parameter yang munasabah perlu dioptimumkan berdasarkan ciri-ciri khusus instrumen yang berbeza.

Strategi ini boleh dioptimumkan dengan melaraskan tempoh parameter purata bergerak untuk menyesuaikan dengan kekerapan turun naik instrumen yang berbeza; memperbaiki strategi stop loss dan take profit, menggunakan penunjuk yang lebih kompleks untuk mengurangkan isyarat palsu; menambah penapis seperti volum dagangan untuk meningkatkan kestabilan strategi.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari aspek-aspek berikut:

-

Mengoptimumkan parameter tempoh pantas dan perlahan purata bergerak, menyesuaikan dengan instrumen yang mempunyai kekerapan turun naik yang berbeza. Boleh menguji lebih banyak kombinasi untuk mencari parameter terbaik.

-

Memperbaiki syarat kemasukan, menambah lebih banyak penunjuk sebagai penapis, seperti lonjakan volum dagangan, untuk mengurangkan isyarat palsu.

-

Memperbaiki strategi stop loss dan take profit, contohnya stop loss mengekor atau take profit dinamik, menjadikan keuntungan lebih cekap.

-

Mempertimbangkan kos dagangan seperti yuran, menambah modul penilaian kos untuk menjadikan simulasi lebih realistik.

-

Berdasarkan ciri-ciri instrumen yang berbeza, mereka bentuk Parameter Universe untuk mencari kombinasi parameter terbaik.

-

Menambah pengenalan ciri-ciri tempatan untuk membantu menilai titik perubahan arah aliran, meningkatkan ketepatan masa pembukaan dan penutupan kedudukan.

Melalui pengoptimuman strategi yang sistematik, kadar keuntungan dan kestabilan dapat ditingkatkan dengan ketara, dan pengeluaran (drawdown) dapat dikurangkan.

Kesimpulan

Strategi perdagangan ini berdasarkan persilangan purata bergerak untuk menentukan perubahan arah aliran harga, dan merupakan strategi pengikut arah aliran yang tipikal. Ia menggunakan persilangan purata bergerak dalam tempoh yang berbeza sebagai isyarat untuk membeli dan menjual, dan menentukan arah arah aliran melalui gabungan purata bergerak pantas dan perlahan, mencapai penangkapan arah aliran yang berkesan. Strategi ini stabil, boleh dipercayai, mudah difahami dan dilaksanakan, dan selepas pengoptimuman parameter, ia boleh menyesuaikan diri dengan kebanyakan instrumen, menjadikannya jenis strategi asas dalam perdagangan kuantitatif. Dengan menggabungkan dengan penunjuk teknikal lain, dan mengoptimumkan strategi stop loss dan keluar, kadar keuntungan dan kadar kemenangan strategi ini boleh ditingkatkan lagi.

- 1