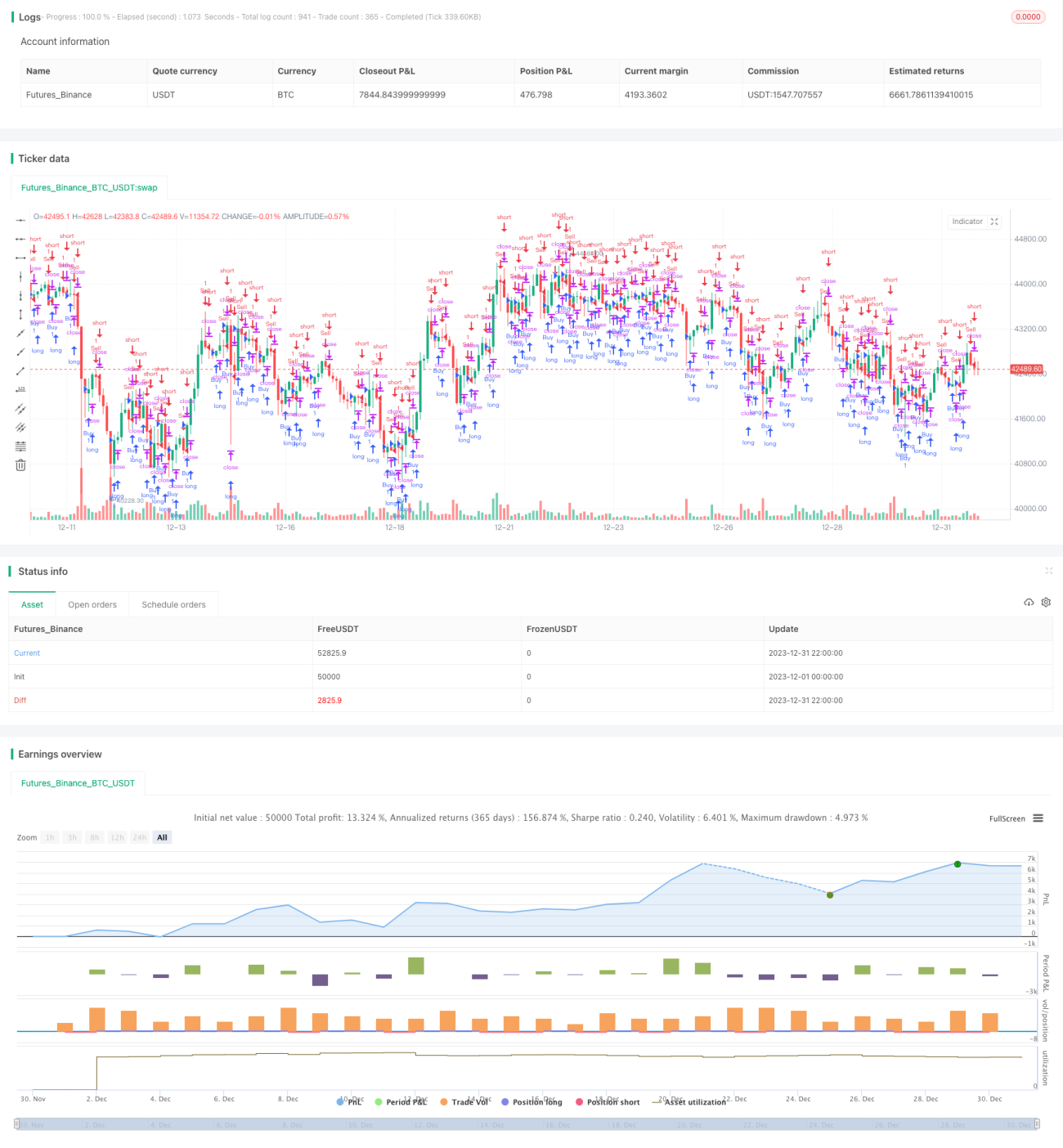

Strategi Pengesahan Kekuatan Trend

Gambaran Keseluruhan:

Strategi ini menentukan arah aliran berdasarkan arah harga penutupan N batang lilin berturut-turut. Isyarat dagangan dihasilkan apabila harga penutupan N batang lilin berturut-turut memenuhi syarat. Saiz N ditetapkan oleh parameter input confirmBars. Strategi ini menggunakan arah harga penutupan N batang lilin berturut-turut untuk menilai kekuatan aliran. Semakin besar N, semakin banyak batang lilin diperlukan untuk mengesahkan aliran, yang dapat menapis situasi penembusan palsu, tetapi juga mungkin terlepas peluang awal aliran.

Prinsip:

Strategi ini menjejaki hubungan antara harga penutupan batang lilin terakhir dengan batang lilin sebelumnya untuk menilai kekuatan kenaikan atau penurunan harga. Secara khusus, ia mentakrifkan dua pembolehubah iaitu bcount dan scount, yang masing-masing mencatat bilangan batang lilin berturut-turut dengan harga penutupan meningkat dan menurun.

Apabila bcount mencapai nilai yang ditetapkan oleh confirmBars, ini menunjukkan bahawa harga penutupan sebanyak confirmBars batang lilin berturut-turut telah meningkat, menjana isyarat beli. Apabila scount mencapai nilai yang ditetapkan oleh confirmBars, ini menunjukkan bahawa harga penutupan sebanyak confirmBars batang lilin berturut-turut telah menurun, menjana isyarat jual.

Dengan menilai arah harga penutupan beberapa batang lilin berturut-turut, strategi ini dapat menapis kebisingan pasaran jangka pendek dengan berkesan dan hanya menghasilkan isyarat dagangan dalam aliran yang lebih kuat.

Analisis Kelebihan:

-

Menapis kebisingan dan mengesahkan aliran dengan berkesan

Strategi ini hanya menghasilkan isyarat dagangan apabila harga penutupan N batang lilin berturut-turut memenuhi syarat, dengan itu dapat menapis kesan turun naik pasaran biasa dan memastikan kedudukan dibuka hanya dalam aliran yang lebih kukuh. -

Parameter boleh dilaraskan untuk mengawal kekuatan penapisan

Dengan melaraskan saiz parameter confirmBars, pengguna dapat mengawal kekuatan penapisan terhadap turun naik harga. Semakin besar parameter, semakin baik kesan penapisan kebisingan, tetapi juga lebih cenderung terlepas peluang awal aliran.

Analisis Risiko:

-

Mungkin terlepas peluang awal aliran

Strategi ini memerlukan beberapa batang lilin berturut-turut memenuhi syarat sebelum isyarat dihasilkan, oleh itu sering terlepas peluang awal aliran dan tidak dapat mengikuti aliran tepat pada masanya. -

Mudah menyebabkan henti rugi tercetus

Apabila nilai confirmBars ditetapkan terlalu besar, pada peringkat awal aliran, isyarat jangka pendek songsang boleh menyebabkan henti rugi tercetus dan kedudukan tertutup.

Arah Pengoptimuman:

-

Menggabungkan dengan penunjuk lain untuk menapis penembusan palsu

Penunjuk teknikal lain seperti Bollinger Bands, RSI, dsb. boleh digunakan untuk menapis isyarat beli/jual bagi mengurangkan kemungkinan penembusan palsu. -

Melaraskan parameter secara dinamik

Parameter confirmBars boleh dilaraskan secara dinamik mengikut keadaan pasaran: dalam pasaran yang tidak menentu, tingkatkan nilai parameter untuk menapis kebisingan; dalam pasaran yang jelas arah aliran, kurangkan nilai parameter untuk mengikuti aliran.

Kesimpulan:

Strategi ini mencapai kesan menapis turun naik dan mengesahkan aliran dengan menilai arah harga penutupan beberapa batang lilin berturut-turut. Ia dapat mengurangkan dagangan yang salah akibat turun naik pasaran jangka pendek dengan berkesan, dan hanya menghasilkan isyarat dagangan apabila aliran jelas. Dengan melaraskan saiz parameter confirmBars, pengguna dapat mengimbangi antara kesan penapisan dan peluang menangkap aliran. Walau bagaimanapun, strategi ini mudah terkeluar akibat henti rugi pada peringkat awal aliran, menjadikannya sukar untuk mengikuti aliran secara berterusan. Adalah disyorkan untuk menggabungkan penunjuk lain untuk pengoptimuman, atau mencuba pelarasan parameter secara dinamik bagi mencapai pulangan yang lebih baik.

- 1