Strategi dagangan jangka pendek berdasarkan penunjuk RSI

Gambaran Keseluruhan

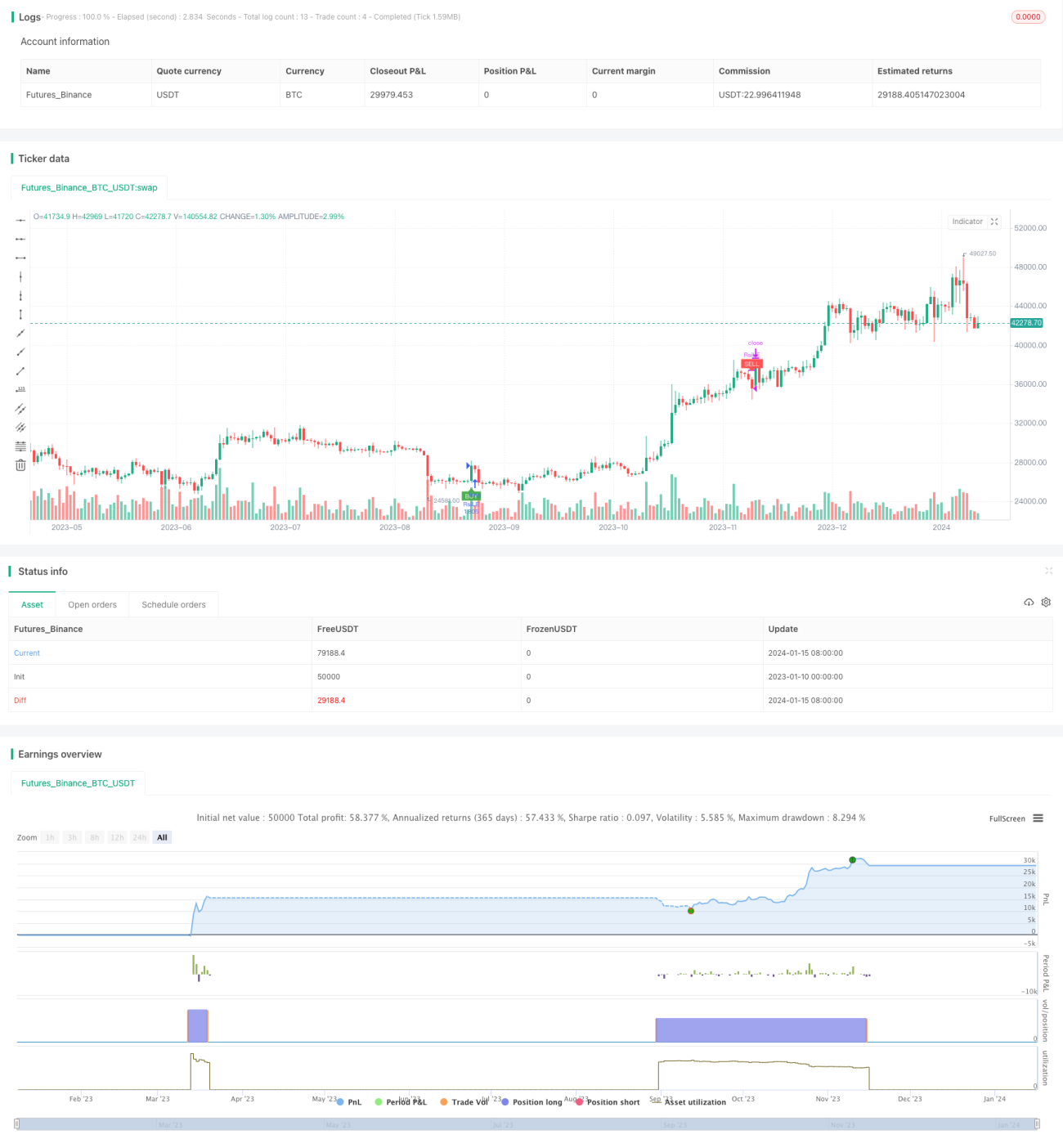

Strategi ini direka berdasarkan penunjuk Indeks Kekuatan Relatif (RSI) untuk perdagangan jangka pendek, terutamanya digunakan dalam rangka masa 15 minit. Strategi ini menilai sama ada pasaran terlebih beli atau terlebih jual dengan mengira penunjuk RSI, dan menjana isyarat beli dan jual. Apabila RSI menembusi paras rendah 30 ke atas, ia menjana isyarat beli, manakala apabila RSI menembusi paras tinggi 70 ke bawah, ia menjana isyarat jual. Strategi ini sesuai untuk perdagangan julat jangka pendek, membolehkan pedagang meraih keuntungan daripada pergerakan dalam julat tersebut.

Prinsip Strategi

RSI adalah alat analisis teknikal yang mengukur nisbah perubahan harga dalam tempoh masa tertentu untuk menentukan sama ada pasaran terlebih beli atau terlebih jual. Nilai RSI berada dalam julat 0 hingga 100. Nilai di bawah 30 menunjukkan aset terlebih jual, manakala nilai di atas 70 menunjukkan aset terlebih beli.

Strategi ini menetapkan parameter RSI kepada 14 tempoh, dengan garis terlebih beli pada 70 dan garis terlebih jual pada 30. Apabila RSI menembusi 30 dari bawah ke atas, isyarat beli dihasilkan, menandakan pasaran beralih daripada terlebih jual kepada kenaikan; apabila RSI menembusi 70 dari atas ke bawah, isyarat jual dihasilkan, menandakan pasaran beralih daripada kenaikan kepada penurunan. Selepas menerima isyarat, strategi akan mengambil posisi beli atau jual dengan leveraj 1 kali ganda daripada keseluruhan dana akaun untuk merealisasikan keuntungan perdagangan jangka pendek.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah peraturannya yang ringkas dan jelas, mudah difahami dan dilaksanakan. Indeks Kekuatan Relatif adalah penunjuk kuantitatif klasik yang digunakan secara meluas untuk menilai keadaan terlebih beli dan terlebih jual pasaran. Strategi ini tidak memerlukan ramalan arah aliran atau sasaran harga masa depan, hanya perlu mengikut isyarat RSI, mengurangkan kerumitan pengoptimuman strategi.

Kelebihan lain adalah strategi ini mempunyai kebolehsuaian yang tinggi. Ia boleh digunakan pada mana-mana instrumen dan rangka masa, terutamanya sesuai untuk menangkap pergerakan julat jangka sederhana dan pendek. Selain itu, strategi ini hanya perlu mengoptimumkan tiga parameter: tempoh RSI, garis terlebih beli, dan garis terlebih jual. Ruang parameter yang kecil memudahkan pengujian dan pengoptimuman untuk mencari kombinasi parameter terbaik.

Analisis Risiko

Risiko terbesar strategi ini adalah tempoh pegangan yang tidak menentu. Apabila pasaran mengalami keadaan terlebih beli atau terlebih jual yang berpanjangan, strategi mungkin memegang posisi terlalu lama dan mengalami kerugian yang lebih besar. Dalam keadaan ini, henti rugi perlu digunakan untuk mengawal risiko.

Risiko lain ialah kekerapan dagangan yang mungkin terlalu tinggi. Apabila pasaran turun naik di sekitar garis terlebih beli dan terlebih jual RSI, isyarat beli dan jual mungkin sering dicetuskan, meningkatkan kos transaksi dan gelinciran. Ini memerlukan pelarasan parameter yang sesuai, seperti memperluas jarak antara garis terlebih beli dan terlebih jual untuk mengurangkan dagangan yang tidak perlu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Mengoptimumkan parameter RSI: menyesuaikan tempoh dan kedudukan garis terlebih beli/terlebih jual untuk mencari kombinasi parameter terbaik.

- Menambah strategi henti rugi dan ambil untung: menetapkan tahap henti rugi dan ambil untung yang munasabah.

- Menambah syarat penapis: mengelakkan dagangan tidak perlu, contohnya dengan menetapkan amplitud pergerakan minimum, penapis volum dagangan, dll.

- Mengoptimumkan penggunaan dana: menetapkan kawalan kedudukan dinamik.

- Menggabungkan dengan penunjuk lain: meningkatkan kestabilan strategi.

Kesimpulan

Strategi ini direka berdasarkan penunjuk RSI sebagai strategi perdagangan jangka pendek yang ringkas dan praktikal. Peraturan isyaratnya jelas, mudah dilaksanakan, dan penggunaan dana yang tinggi. Ia sesuai untuk menangkap keadaan terlebih beli dan terlebih jual pasaran melalui perdagangan kontra arah jangka sederhana dan pendek. Melalui pengujian dan pengoptimuman berterusan, strategi ini boleh menjadi sistem perdagangan kuantitatif yang sangat stabil dan boleh dipercayai.

- 1