Strategi Palang Emas Purata Berganda Bergerak

Gambaran keseluruhan

Strategi crossover emas dengan dua rata-rata bergerak adalah strategi perdagangan kuantitatif berdasarkan rata-rata bergerak. Strategi ini menilai tren pasaran dan masa pembelian dan penjualan dengan mengira rata-rata bergerak dari pelbagai kitaran. Apabila melintasi rata-rata bergerak jangka panjang di atas rata-rata bergerak jangka pendek, ia menghasilkan crossover emas sebagai isyarat pembelian; apabila melintasi rata-rata bergerak jangka pendek di bawah rata-rata bergerak jangka panjang, ia menghasilkan crossover mati sebagai isyarat jual.

Prinsip Strategi

Logik teras strategi silang emas dua rata-rata bergerak adalah berdasarkan ciri-ciri licin rata-rata bergerak. Rata-rata bergerak dapat menyaring bunyi pasaran dengan berkesan, menunjukkan arah trend secara kasar. Rata-rata bergerak jangka pendek lebih sensitif terhadap perubahan harga dan dapat menangkap maklumat mengenai pergerakan harga dalam jangka masa baru-baru ini; sementara rata-rata bergerak jangka panjang bertindak balas lebih lambat terhadap perubahan harga baru-baru ini dan dapat mencerminkan trend jangka panjang.

Satu lagi titik penting dalam strategi Garis Rata-rata Bergerak Berganda adalah penunjuk RSI. RSI dapat menentukan dengan berkesan sama ada pasaran berada dalam keadaan overbought atau oversold. Dengan gabungan RSI, perdagangan yang salah dapat dielakkan di sekitar titik perubahan pasaran.

Secara khusus, logik keputusan perdagangan dalam strategi ini adalah seperti berikut:

- Hitung purata bergerak 20 kitaran, 50 kitaran dan 100 kitaran

- Menentukan sama ada purata bergerak 20 kitaran melintasi purata bergerak 50 kitaran dan 100 kitaran, jika dipenuhi, mungkin memasuki fasa kenaikan tren

- Pada masa yang sama, periksa sama ada RSI kurang daripada 50, yang menunjukkan tidak memasuki zon overbought

- Sinyal beli dihasilkan apabila ketiga-tiga syarat di atas dipenuhi.

- Menentukan sama ada purata bergerak 20 kitaran menembusi purata bergerak 50 kitaran dan 100 kitaran, jika dipenuhi mungkin memasuki peringkat menurun yang bercenderungan

- Mengesan sama ada RSI melebihi 48.5, yang menunjukkan tidak memasuki kawasan oversold

- Apabila ketiga-tiga syarat di atas dipenuhi bersama-sama, menghasilkan isyarat menjual

Dengan menggunakan kombinasi pelbagai parameter, strategi ini dapat menyaring isyarat palsu dengan berkesan dan meningkatkan ketepatan keputusan perdagangan.

Kelebihan Strategik

Strategi crossover emas dua hala bergerak rata-rata mempunyai beberapa kelebihan:

- Strategi yang mudah difahami dan dilaksanakan

- Fleksibiliti pengoptimuman parameter, boleh menyesuaikan kitaran purata bergerak untuk menyesuaikan diri dengan pasaran yang berbeza

- Penggunaan gabungan purata bergerak dan penunjuk RSI untuk menyaring kebisingan dan menilai trend sebenar pasaran

- Data retrospektif menunjukkan bahawa keuntungan strategi itu stabil, dan penarikan baliknya kecil.

- Parameter strategi boleh dioptimumkan lagi dengan mengintegrasikan teknologi canggih seperti pembelajaran mesin

Risiko Strategik

Terdapat juga risiko yang berkaitan dengan strategi crossover emas dengan garis purata bergerak ganda:

- Rata-rata bergerak terlewat dan mungkin terlepas titik jual beli terbaik apabila pasaran berubah-ubah

- Optimasi bergantung kepada parameter, jika parameter ditetapkan dengan tidak betul, ia akan menjejaskan hasil strategi

- Dalam jangka masa panjang, struktur pasaran mungkin berubah dan parameter moving averages dan RSI perlu disesuaikan

- Strategi perdagangan automatik mudah untuk memusatkan pegangan, lebih berisiko apabila pasaran bertukar

Untuk mengurangkan risiko, anda boleh mengoptimumkan dalam beberapa aspek:

- Kajian frekuensi dan magnitud turun naik pasaran yang digabungkan dengan indikator kadar turun naik, dinamika perubahan kitaran purata bergerak

- Menambah model pembelajaran mesin untuk mengoptimumkan parameter secara dinamik

- Tetapkan keadaan stop loss untuk mengelakkan kerugian tunggal yang terlalu besar

- Menggunakan sistem pengurusan kedudukan, menyesuaikan saiz kedudukan mengikut keadaan pasaran, mengurangkan risiko pegangan

Arah pengoptimuman strategi

Terdapat ruang untuk pengoptimuman lebih lanjut untuk strategi dua hala yang bergerak:

- Menambah isyarat penapisan indikator lain, seperti jumlah transaksi, pita Brin dan lain-lain, meningkatkan kestabilan strategi

- Menggunakan pembelajaran mesin untuk mengoptimumkan parameter secara dinamik untuk menjadikan strategi lebih bijak

- Merancang skim persediaan kitaran purata bergerak yang menyesuaikan parameter mengikut perubahan struktur pasaran

- Gabungan dengan sistem pengurusan risiko yang canggih, perubahan posisi secara dinamik, mengurangkan risiko strategi

- Membina portfolio perdagangan algoritma, menggabungkan pelbagai strategi perdagangan untuk meningkatkan kestabilan

ringkaskan

Strategi silang emas dua hala bergerak adalah strategi perdagangan kuantitatif jenis peraturan yang sangat klasik. Ia mudah dilaksanakan, parameter pengoptimuman fleksibel, dan prestasi keuntungan yang sangat baik, merupakan pilihan yang baik untuk pemula dalam perdagangan kuantitatif. Tetapi strategi ini juga mempunyai beberapa batasan, dengan penyelidikan dan pengoptimuman lanjut, ia dapat bergerak ke arah kecerdasan dan kestabilan yang lebih tinggi, dan benar-benar terus menguntungkan.

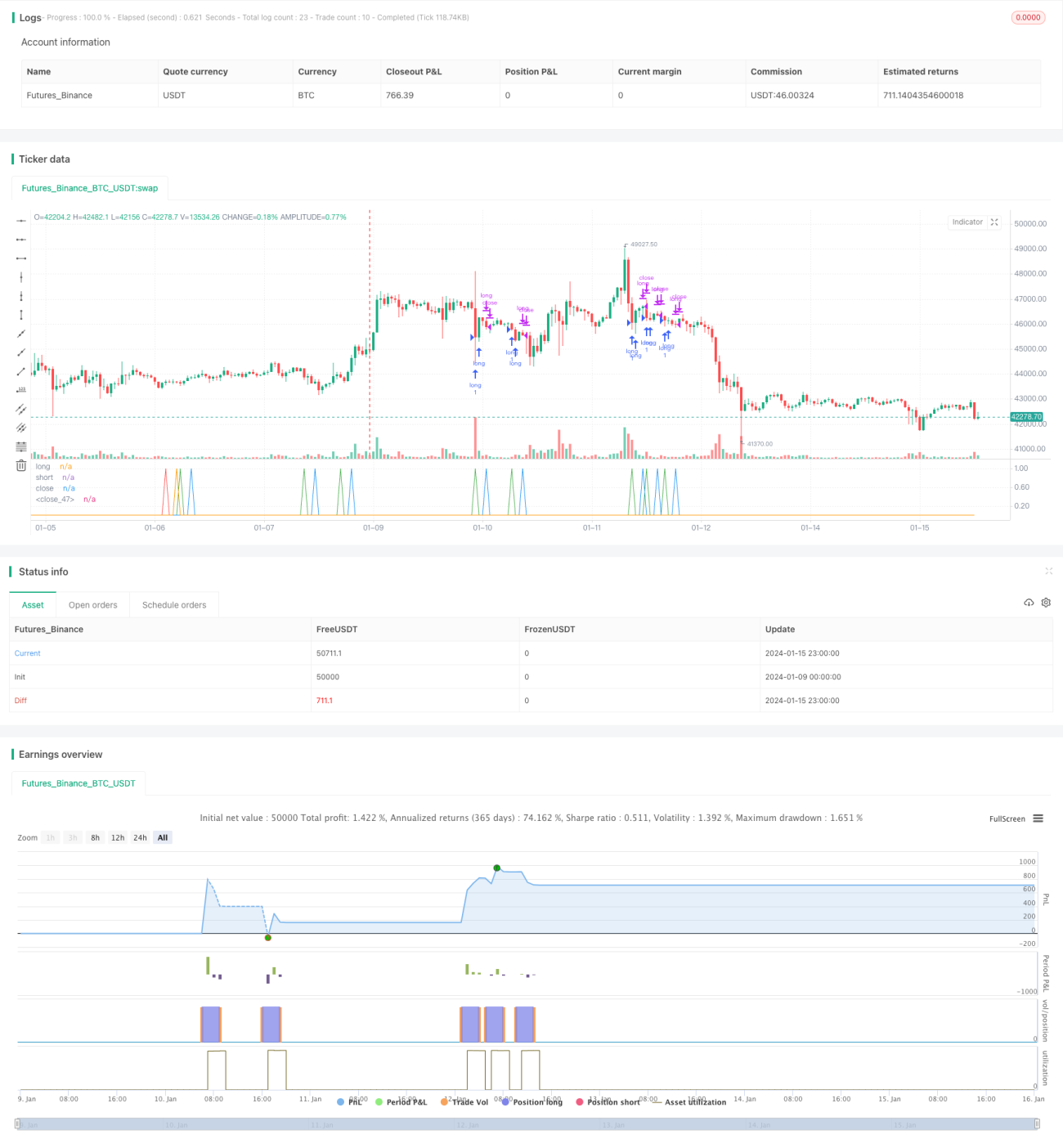

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="EA_3Minute_MagnetStrat", shorttitle="EA_3Minute_MagnetStrat", overlay=false)

src = close, - 1