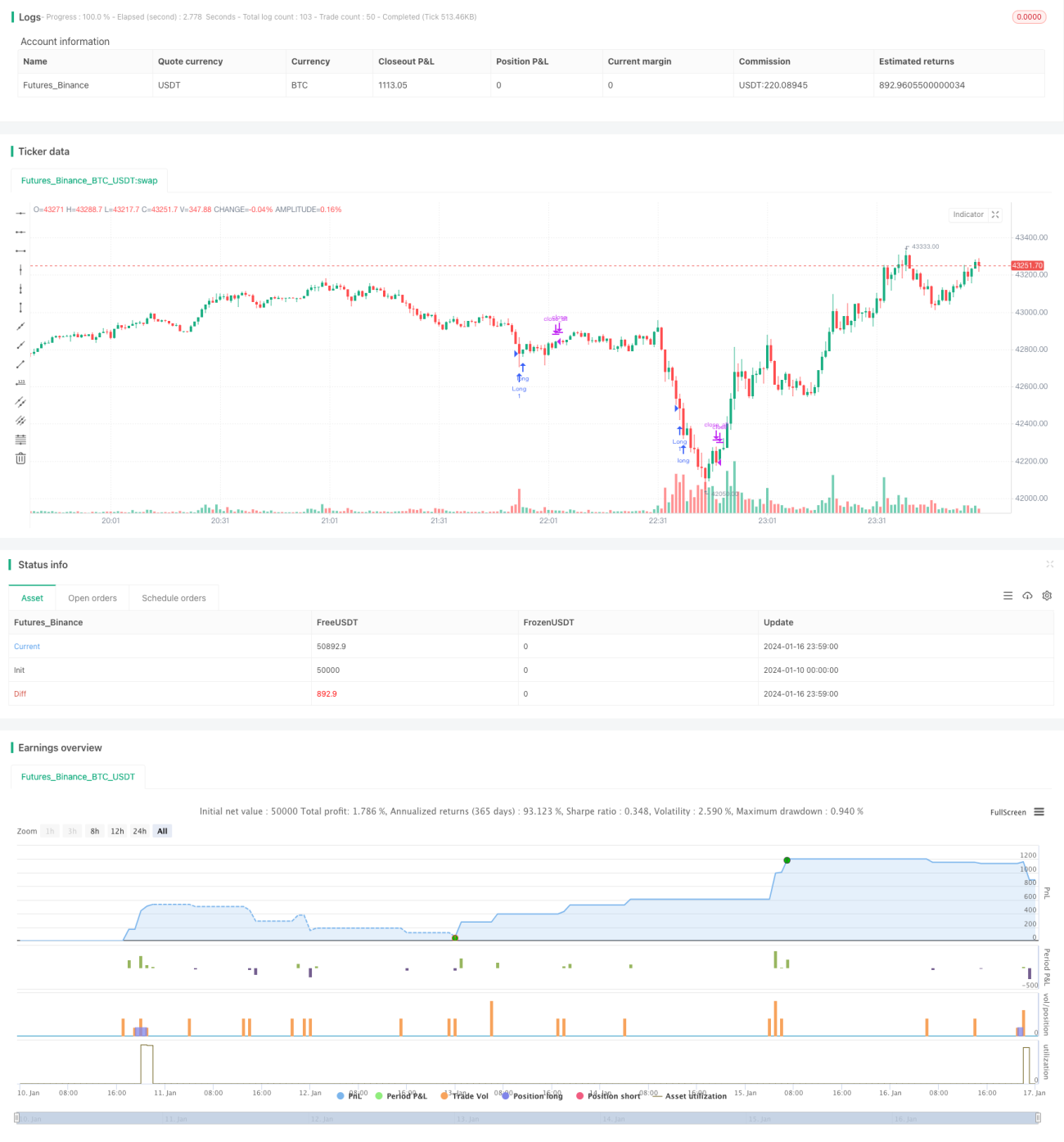

Strategi Kuantitatif Tangkapan Bawah Aktif

Gambaran Keseluruhan

Strategi ini mengesan bahagian bawah jangka pendek dengan mengenal pasti volum dagangan yang menonjol dalam aliran menurun, dan membuat pesanan beli dalam keadaan terlebih jual. Ia merupakan strategi dagangan jangka pendek yang agresif.

Prinsip Strategi

Apabila volum perdagangan melebihi dua kali sisihan piawai daripada purata berdasarkan SMA, ia dianggap sebagai volum yang menonjol. Pada masa yang sama, apabila RSI berada di bawah 30, ia dianggap sebagai keadaan terlebih jual. Apabila kedua-dua syarat dipenuhi serentak, ia dianggap sebagai bahagian bawah jangka pendek dan kedudukan beli dibuka serta-merta. Selepas tempoh tertentu (contohnya 10 batang K) selepas membeli, kedudukan akan ditutup.

Oleh itu, logik strategi ini hanya merangkumi langkah-langkah berikut:

- Hitung SMA volum untuk 20 batang K terakhir sebagai volum asas.

- Hitung dua kali sisihan piawai volum untuk 20 batang K terakhir sebagai kriteria volum menonjol.

- Hitung RSI untuk 20 batang K terakhir untuk menentukan sama ada terlebih jual.

- Apabila volum melebihi volum asas + dua kali sisihan piawai dan RSI di bawah 30, ia dianggap sebagai bahagian bawah jangka pendek.

- Buka kedudukan beli dengan serta-merta pada bahagian bawah jangka pendek.

- Tutup kedudukan secara automatik selepas 10 batang K.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Logik mudah, mudah difahami dan dioptimumkan.

- Menggunakan ciri volum yang menonjol untuk menentukan titik perubahan jangka pendek.

- Penunjuk RSI memastikan pesanan beli hanya dibuat dalam zon terlebih jual, mengelakkan pembelian pada puncak.

- Henti rugi automatik meminimumkan risiko ekor.

Secara keseluruhannya, strategi ini memanfaatkan sepenuhnya penembusan volum untuk menentukan pembalikan arah aliran jangka pendek, sambil mengawal risiko dengan ketat. Ia merupakan strategi beli agresif yang mempunyai kebolehpercayaan yang tinggi.

Analisis Risiko

Strategi ini terutamanya mempunyai risiko berikut:

- Isyarat dagangan yang terbentuk daripada volum dan RSI mungkin menunjukkan penembusan palsu, menyebabkan kerugian akibat pesanan beli yang salah.

- Tempoh henti rugi tetap mungkin tidak dapat menghentikan kerugian apabila pasaran berbalik secara mendadak, atau mungkin berhenti terlalu awal.

- Pengoptimuman parameter yang tidak mencukupi mungkin menyebabkan isyarat terlalu kerap atau terlalu jarang.

Untuk menangani risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Tambah penapis penunjuk lain untuk mengelakkan isyarat penembusan palsu.

- Tetapkan henti rugi menjejak dinamik dan bukannya henti rugi batang K tetap.

- Uji dan optimumkan parameter secara menyeluruh untuk memastikan keteguhan parameter.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

- Tambah model pembelajaran mesin untuk menilai kebolehpercayaan penembusan volum, mengelakkan isyarat palsu.

- Tambah mekanisme henti rugi adaptif dan bukannya tetapan batang K tetap yang mudah.

- Optimumkan set data pelbagai dimensi untuk parameter volum menonjol.

- Tingkatkan ketepatan pembelajaran mesin dalam menapis isyarat terlebih jual.

- Gabungkan analisis sentimen untuk meningkatkan alfa strategi.

Dengan memperkenalkan lebih banyak penunjuk teknikal termaju, pembelajaran mesin dan analisis sentimen, kestabilan, alfa dan nisbah Sharpe strategi dapat dipertingkatkan dengan ketara.

Ringkasan

Secara keseluruhan, strategi ini merupakan strategi penembusan jangka pendek yang sangat mudah, langsung dan logiknya jelas. Dengan menggunakan penunjuk volum secara wajar untuk menentukan titik pembalikan arah aliran jangka pendek, sambil mengawal risiko dengan ketat, ia boleh mencapai hasil yang baik. Walau bagaimanapun, masih terdapat risiko isyarat palsu dan risiko keteguhan parameter tertentu. Masalah ini boleh diperbaiki dan dioptimumkan secara beransur-ansur dengan memperkenalkan lebih banyak teknologi termaju, menjadikan kesan strategi lebih ketara.

- 1