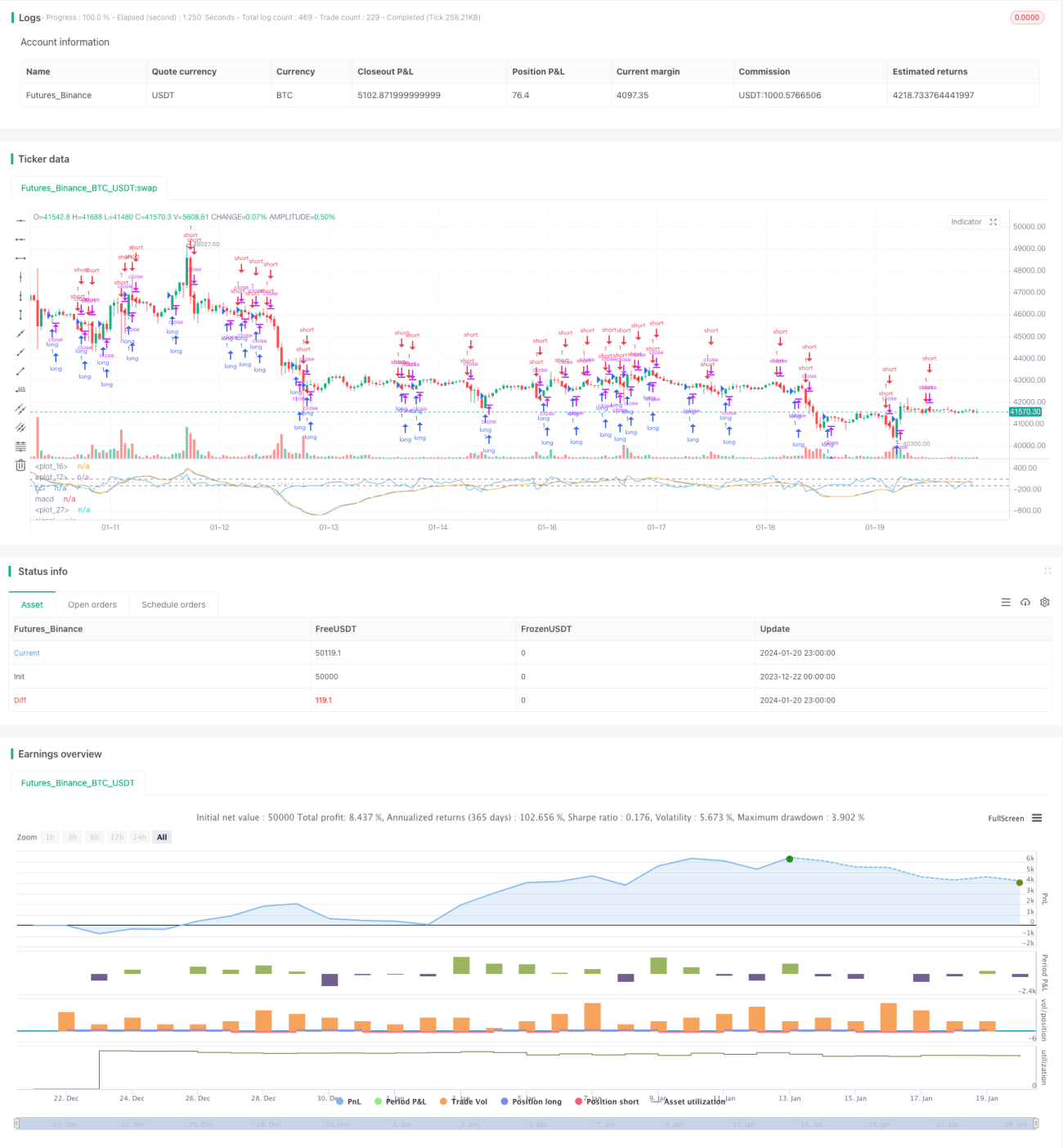

Strategi Perdagangan Kuantitatif Menggabungkan Indikator RSI dan CCI

Gambaran Keseluruhan

Strategi ini dinamakan strategi perdagangan kuantitatif yang menggabungkan indikator RSI dengan indikator CCI. Strategi ini terutamanya menggunakan kombinasi indikator RSI dan CCI untuk menilai fenomena terlebih beli dan terlebih jual dalam pasaran, bagi menangkap peluang pembalikan. Secara khususnya, strategi ini mengira garis beli dan jual RSI, digabungkan dengan isyarat beli dan jual daripada indikator CCI, untuk menetapkan peraturan pembukaan posisi beli dan jual. Apabila peraturan pembukaan posisi dipenuhi, operasi beli atau jual yang bersesuaian akan dijalankan.

Prinsip Strategi

Logik teras strategi ini adalah menggunakan ciri statistik kedua-dua indikator RSI dan CCI secara serentak untuk menilai sama ada pasaran sedang dalam keadaan terlebih beli atau terlebih jual.

Pertama, bahagian RSI. Indikator RSI boleh mencerminkan fenomena terlebih beli dan terlebih jual dalam pasaran. RSI lebih besar daripada 70 adalah zon terlebih beli, manakala kurang daripada 30 adalah zon terlebih jual. Strategi ini menetapkan dua indikator RSI iaitu jangka panjang dan jangka pendek. Parameter jangka panjang adalah lalai 14 kitaran, manakala parameter jangka pendek adalah 12 kitaran. RSI jangka panjang boleh menilai arah aliran teras, manakala RSI jangka pendek boleh mengesan titik pembalikan yang lebih sensitif. Apabila kedua-dua RSI jangka panjang dan jangka pendek berada dalam arah yang sama (contohnya kedua-duanya terlebih beli atau kedua-duanya terlebih jual), ini menunjukkan pasaran sedang dalam keadaan tidak seimbang yang jelas, dan ketika itulah peluang pembalikan terbaik.

Kedua, bahagian CCI. Indikator CCI juga boleh digunakan untuk menilai terlebih beli dan terlebih jual, dengan parameter 14 kitaran. CCI melebihi 100 adalah terlebih beli, manakala di bawah -100 adalah terlebih jual. Strategi ini menggunakan ciri indikator CCI ini untuk menetapkan peraturan pembukaan posisi: Apabila isyarat beli atau jual yang diberikan oleh indikator CCI sepadan dengan isyarat beli atau jual daripada indikator RSI, maka arah pembukaan posisi yang ditentukan oleh indikator RSI akan dilaksanakan.

Secara khususnya, peraturan pembukaan posisi strategi adalah seperti berikut:

-

Pembukaan posisi beli: Apabila indikator RSI menunjukkan zon terlebih jual (dalam kitaran tersebut, kedua-dua RSI jangka panjang dan pendek kurang daripada 30), dan indikator CCI kurang daripada -100, maka lakukan beli (long).

-

Pembukaan posisi jual: Apabila indikator RSI menunjukkan zon terlebih beli (dalam kitaran tersebut, kedua-dua RSI jangka panjang dan pendek lebih besar daripada 70), dan indikator CCI melebihi 100, maka lakukan jual (short).

Melalui penilaian bersama indikator RSI dan CCI, zon terlebih beli dan terlebih jual yang sebenar dapat dikenal pasti dengan berkesan, sekali gus meningkatkan kestabilan strategi dan kebarangkalian keuntungan.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah penggunaan bersama undang-undang statistik dua indikator RSI dan CCI, menjadikan pengenalpastian fenomena terlebih beli dan terlebih jual lebih tepat, seterusnya menyediakan titik kemasukan yang ideal untuk menangkap pembalikan. Kelebihan khusus adalah seperti berikut:

- Gabungan RSI jangka panjang dan pendek membolehkan penilaian arah aliran dan titik pembalikan sensitif secara serentak, menangkap peluang secara fleksibel.

- Penilaian bantuan indikator CCI mengelakkan kesilapan akibat pembalikan palsu pasaran.

- Melalui kombinasi RSI dan CCI, isyarat palsu dapat ditapis dengan berkesan, menjadikan pemilihan masa kemasukan lebih tepat.

- Menggunakan zon terlebih beli dan terlebih jual untuk perdagangan pembalikan adalah pendekatan strategi perdagangan yang mempunyai kebarangkalian tinggi.

- Kaedah strategi adalah mudah, mudah difahami dan dilaksanakan, sesuai untuk pemula kuantitatif belajar.

Analisis Risiko

Risiko utama strategi ini ialah isyarat terlebih beli dan terlebih jual yang dinilai oleh RSI dan CCI mungkin tidak mencerminkan sepenuhnya titik pembalikan sebenar. Risiko khusus termasuk:

- Isyarat yang dikeluarkan oleh indikator mungkin pembalikan palsu. Contohnya, harga mungkin membuat pelarasan berayun dan bukannya pembalikan arah aliran.

- Walaupun penilaian betul, masih ada ketinggalan masa. Perubahan parameter dalam tempoh kiraan tidak dapat mencerminkan perubahan harga terkini secara serentak.

- Semasa proses pembalikan, titik henti rugi mungkin ditembusi, menyebabkan kerugian meningkat.

- Strategi tidak mengambil kira kesan arah aliran peringkat besar; dalam pelaksanaan konkrit, analisis arah aliran perlu digabungkan.

Kaedah penyelesaian untuk risiko yang sepadan termasuk:

- Pengesahan isyarat pembalikan dengan peningkatan volum yang ketara adalah lebih berkesan. Contohnya, jika harga mengalami kenaikan dengan volum besar semasa isyarat pembalikan indikator muncul, kebolehpercayaan penilaian boleh ditingkatkan.

- Menyesuaikan parameter RSI dan CCI secara sesuai untuk mengurangkan kebarangkalian ketinggalan.

- Melaksanakan henti rugi dan strategi keluar yang baik untuk mengawal kerugian setiap dagangan.

- Dalam pelaksanaan strategi konkrit, ia perlu disokong dengan analisis arah aliran dan corak untuk mengelakkan perdagangan menentang arah aliran.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dalam operasi sebenar. Idea pengoptimuman utama termasuk:

- Menguji tetapan parameter RSI dan CCI untuk mencari kombinasi parameter optimum. Contohnya, menguji parameter kitaran panjang dan pendek RSI, dan parameter kitaran CCI.

- Menambah indikator lain untuk memperkayakan asas penilaian beli dan jual, seperti KD, MACD dan lain-lain.

- Menambah strategi henti rugi. Contohnya, menetapkan henti rugi bergerak atau henti rugi zigzag.

- Menggabungkan strategi kemenangan lanjutan, menggunakan perbezaan indikator untuk menentukan arah kemasukan dengan kebarangkalian kemenangan lebih tinggi, dsb.

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter dan pemberat isyarat secara automatik.

- Menguji strategi gabungan strategi ini dengan sistem arah aliran.

- Menambah peraturan penilaian untuk arah aliran peringkat besar dan paras harga penting. Mengelakkan perdagangan menentang arah aliran.

Melalui ujian dan pengoptimuman, keuntungan dan kestabilan strategi ini boleh dijangka akan meningkat lagi.

Kesimpulan

Strategi ini adalah strategi menangkap pembalikan yang agak tipikal. Melalui gabungan dua indikator biasa RSI dan CCI, ia menilai zon terlebih beli dan terlebih jual, dan mereka bentuk peraturan pembukaan posisi yang sepadan, membentuk strategi perdagangan jangka pendek yang ringkas dan praktikal. Kelebihan utama strategi ini ialah penggunaan gabungan indikator menjadikan penilaian lebih tepat, mengelakkan kesilapan pembalikan palsu, sekali gus merebut masa terbaik untuk pembalikan. Sudah tentu, risiko tetap wujud, memerlukan pengoptimuman indikator, strategi henti rugi, dan penggunaan bersama dengan penilaian arah aliran. Secara keseluruhan, strategi ini menyediakan kaedah kuantitatif yang ringkas dan boleh dipercayai untuk pemula, layak dipelajari dan diamalkan.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1