Strategi perdagangan kuantitatif berdasarkan persilangan purata bergerak

Gambaran keseluruhan

Strategi ini menggunakan asas garpu mati garpu emas pada purata bergerak sederhana (SMA). Strategi ini menggunakan garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas garpu emas

Prinsip Strategi

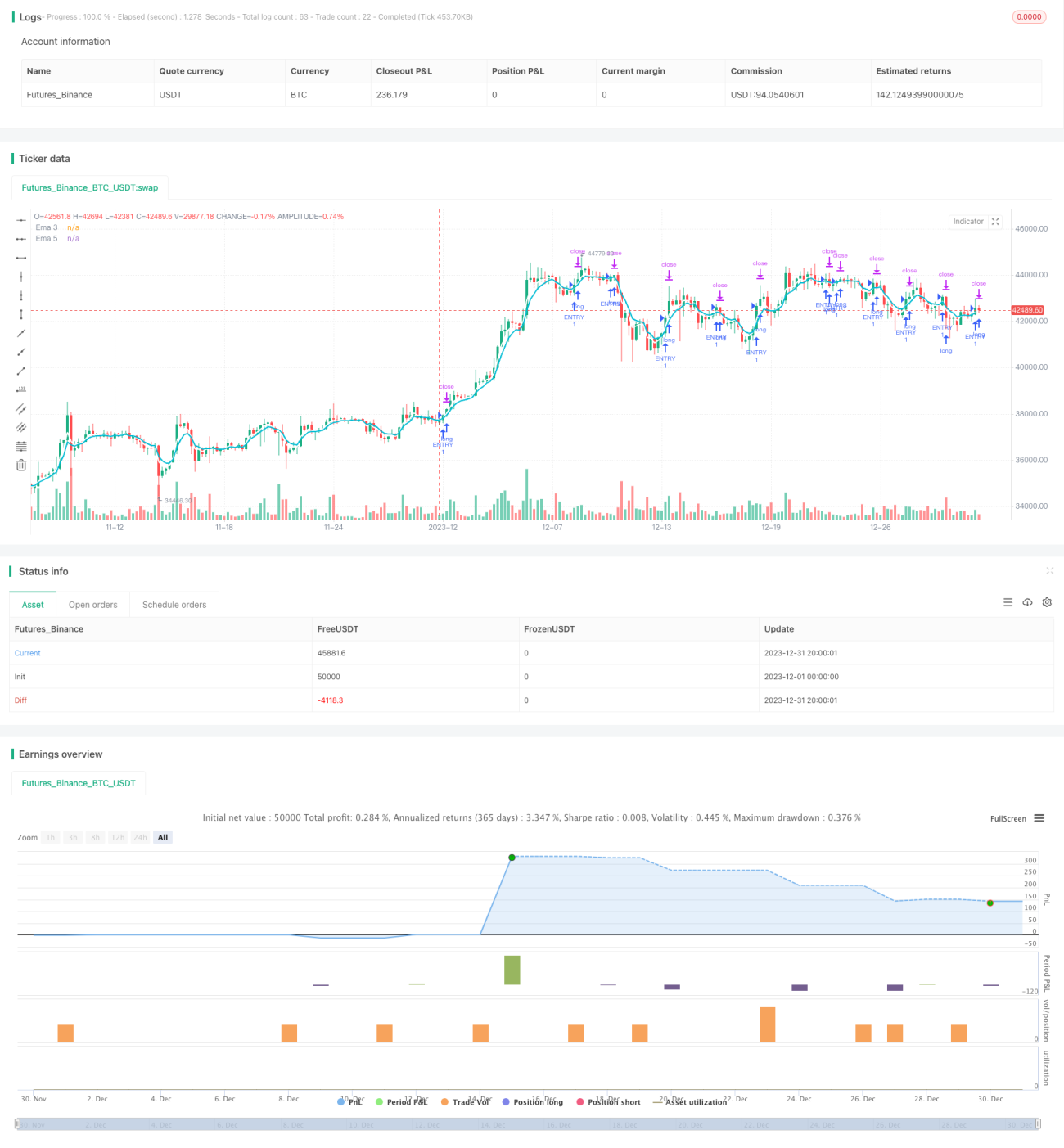

Strategi ini berdasarkan kepada dua SMA, iaitu 3 dan 5 . Di antaranya, 3 mewakili trend jangka pendek, dan 5 mewakili trend jangka panjang. Apabila jangka pendek naik dengan cepat, iaitu ketika 3 melintasi garis 5, maka masuklah ke dalam pasaran yang sedang naik, dan pada masa ini masuklah ke dalam pasaran yang lebih banyak. Sebaliknya, apabila jangka pendek turun dengan cepat, iaitu ketika 3 melintasi garis 5, maka masuklah ke dalam pasaran yang sedang turun, dan pada masa ini masuklah ke dalam pasaran kosong.

Analisis kelebihan

Strategi ini mempunyai kelebihan berikut:

- Logik strategi mudah difahami dan dilaksanakan.

- Strategi persilangan rata-rata lebih tepat dalam menilai trend besar pasaran, dengan kebarangkalian masuk yang tinggi.

- Memilih garis purata untuk dua tempoh yang berbeza untuk memahami perubahan pasaran.

- Mekanisme Stop Loss telah diwujudkan untuk mengawal kerugian secara berkesan.

Analisis risiko

Strategi ini juga mempunyai risiko:

- Oleh kerana ia menggunakan kitaran purata yang lebih pendek, ia mudah dipengaruhi oleh turun naik jangka pendek di pasaran, yang mungkin meningkatkan kebarangkalian untuk menghentikan kerugian.

- Strategi ini agak mekanistik dan tidak dapat disesuaikan dengan keadaan pasaran tertentu.

- Tanpa mengambil kira trend kitaran besar, strategi ini akan mengalami kerugian yang lebih besar dalam penurunan pasaran jangka panjang.

Untuk mengurangkan risiko, anda boleh mempertimbangkan untuk mengoptimumkan pilihan garis rata-rata masuk, atau menambah penilaian tambahan untuk garis rata-rata jangka panjang. Pada masa yang sama, anda juga boleh menyesuaikan titik-titik stop loss untuk menjadikannya lebih sesuai dengan keadaan pasaran yang sebenar.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa aspek:

- Menambah garis purata untuk lebih banyak kitaran yang berbeza, membentuk penyaringan pelbagai peringkat, meningkatkan kestabilan strategi.

- Menambah penilaian indikator teknikal lain, seperti MACD, indikator kekuatan dan sebagainya, untuk membantu kemasukan.

- Menambah penilaian terhadap trend kitaran besar untuk mengelakkan lebih banyak masuk dalam pasaran penurunan jangka panjang.

- Mengoptimumkan titik-titik stop-loss yang lebih baik untuk menyesuaikan diri dengan turun naik sebenar pasaran.

- Ujian dengan kitaran ulangan yang lebih lama untuk menilai kestabilan parameter.

ringkaskan

Strategi ini dibina berdasarkan prinsip persilangan selaras, menggunakan logik strategi masuk ke dalam garpu emas, menghentikan dan menghentikan kerugian, mudah dilaksanakan, dan prestasi pengukuran juga stabil. Dengan menambah lebih banyak petunjuk teknik bantuan, parameter pengoptimuman dan meluaskan ruang pengukuran, langkah-langkah dapat meningkatkan lagi kestabilan strategi dan tahap keuntungan. Secara keseluruhan, strategi selaras mempunyai kesesuaian pasaran yang baik, bernilai penyelidikan dan aplikasi lebih lanjut.

- 1