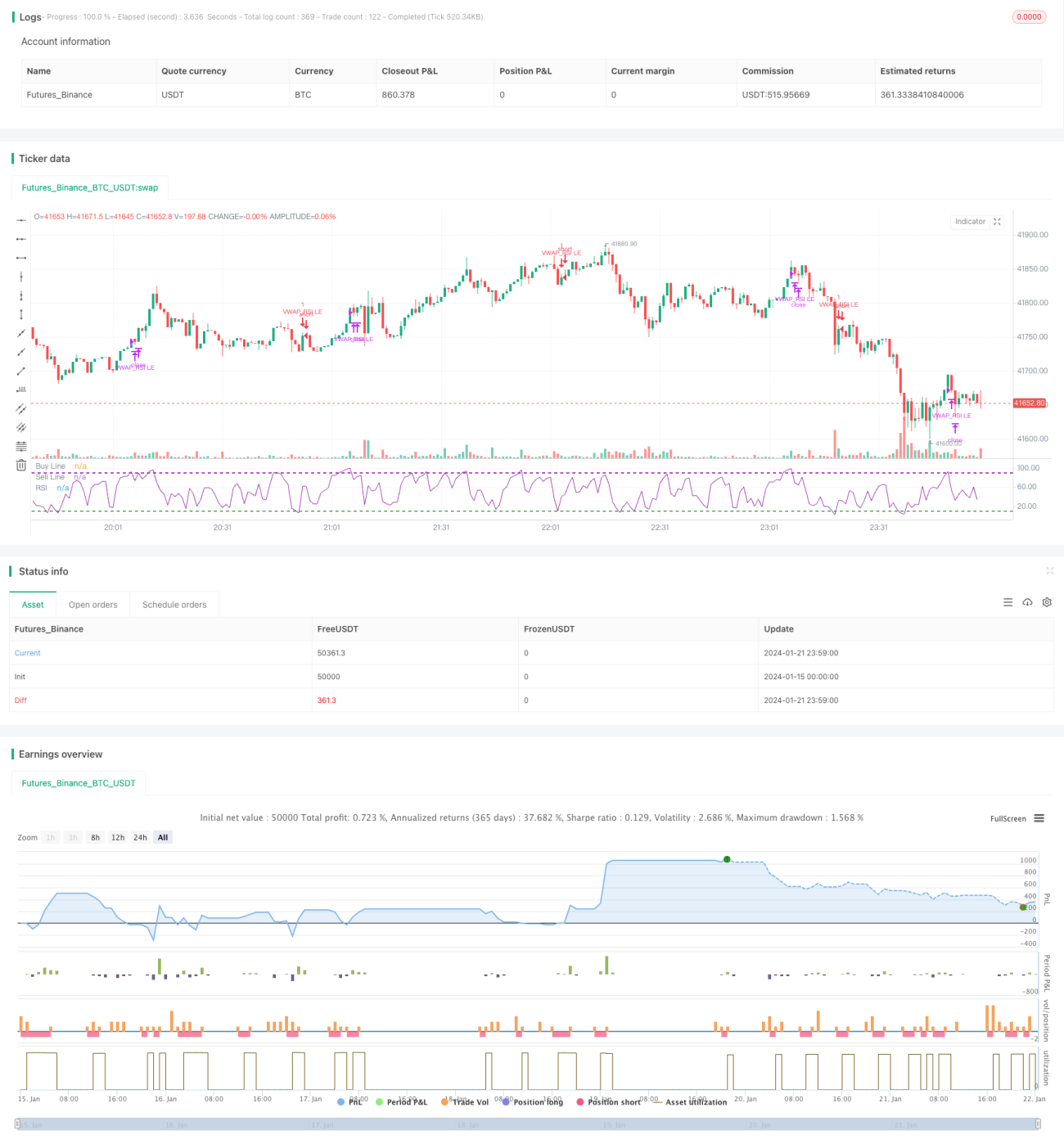

Strategi Gabungan VWAP dan RSI

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Gabungan Harga Purata Berwajaran Volume Berasaskan Trend dan Indeks Kekuatan Relatif". Strategi ini menggunakan dua indikator iaitu Harga Purata Berwajaran Volume (VWAP) dan Indeks Kekuatan Relatif (RSI) untuk melaksanakan strategi gabungan masuk mengikut trend dan keluar pada keadaan terlebih beli/terlebih jual.

Prinsip Strategi

Logik dagangan strategi ini berdasarkan beberapa perkara berikut:

- Menggunakan purata bergerak eksponen 50 hari yang menembusi garisan 200 hari dari atas sebagai isyarat arah aliran menaik.

- Apabila harga penutup lebih tinggi daripada nilai VWAP pada hari dagangan tersebut, dan harga penutup lebih tinggi daripada harga pembukaan, dianggap pasukan semakin kukuh, dan boleh memasuki pasaran.

- Jika dalam 10 batang lilin sebelumnya, terdapat sekurang-kurangnya satu batang lilin dengan indikator RSI di bawah 10, ia dianggap sebagai keadaan terlebih jual, yang merupakan isyarat masuk yang kuat.

- Apabila indikator RSI menembusi ke bawah kawasan 90 (terlebih beli) semula, pilihan untuk keluar dari pasaran diambil.

- Menetapkan garis stop loss sebanyak 5% untuk mengelakkan kerugian yang terlalu besar.

Itulah logik dagangan asas strategi ini. Melalui EMA untuk menilai trend besar, VWAP untuk menilai trend harian, dan RSI untuk menilai kawasan terlebih beli/terlebih jual, gabungan pelbagai indikator berkesan dicapai, memastikan arah utama dagangan adalah betul dan menambah kesan isyarat masuk dan keluar.

Analisis Kelebihan Strategi

Kelebihan terbesar strategi ini ialah penggunaan gabungan indikator. VWAP tunggal tidak dapat menangani semua situasi pasaran dengan sempurna, jadi pengenalan bantuan RSI dapat mengenal pasti peluang dagangan yang disebabkan oleh beberapa titik penembusan terlebih jual jangka pendek. Selain itu, penggunaan EMA juga memastikan hanya pasaran dengan kitaran menaik yang besar dipilih untuk masuk, mengelakkan terperangkap dalam pembalikan pelarasan jangka pendek.

Penggunaan gabungan indikator ini juga meningkatkan kestabilan strategi. Apabila RSI menunjukkan satu atau dua penembusan palsu, masih ada VWAP dan EMA sebagai sokongan, mengurangkan kemungkinan dagangan yang salah. Begitu juga, apabila VWAP menghasilkan penembusan palsu, ada indikator RSI untuk pengesahan. Oleh itu, gabungan ini meningkatkan kadar kejayaan pelaksanaan strategi dengan ketara.

Analisis Risiko Strategi

Risiko utama strategi ini terletak pada penggunaan indikator VWAP. VWAP mewakili harga purata dagangan pada hari tersebut, tetapi tidak setiap hari pergerakan harga berayun di sekitar VWAP. Oleh itu, isyarat penembusan VWAP tidak semestinya memastikan harga selanjutnya benar-benar dapat menembusi secara berterusan. Apabila berlaku penembusan palsu, ia boleh menyebabkan kerugian dagangan.

Selain itu, indikator RSI mudah menghasilkan perbezaan. Apabila pasaran berada dalam fasa pengukuhan yang tidak menentu, RSI mungkin menyentuh kawasan terlebih beli/terlebih jual beberapa kali, menyebabkan isyarat dagangan yang kerap. Dalam keadaan ini, jika mengikut isyarat RSI secara buta, ia juga menghadapi risiko tertentu.

Untuk mengatasinya, kami menggunakan purata bergerak eksponen (EMA) sebagai penilaian kitaran besar dalam strategi ini, hanya mempertimbangkan dagangan apabila kitaran besar menaik, yang sedikit sebanyak dapat mengelakkan kesan dua masalah di atas terhadap strategi. Selain itu, menetapkan garis stop loss juga membolehkan kerugian tunggal dikawal dalam lingkungan tertentu.

Hala Tuju Pengoptimuman Strategi

Strategi ini masih mempunyai ruang untuk pengoptimuman lanjut, tertumpu pada beberapa aspek berikut:

- Memperkenalkan lebih banyak indikator untuk digabungkan. Contohnya, purata bergerak Kalman, Bollinger Bands, dan lain-lain, supaya isyarat dagangan lebih jelas dan boleh dipercayai.

- Mengoptimumkan kos dagangan. Strategi sedia ada tidak mengambil kira kesan yuran urus niaga, boleh digabungkan dengan akaun dagangan sebenar untuk mengoptimumkan saiz pembukaan posisi.

- Melaraskan model stop loss. Kaedah stop loss sedia ada agak mudah dan tidak dapat menyesuaikan diri dengan perubahan pasaran dengan sempurna. Boleh menguji stop loss bergerak, stop loss menjejak, dan lain-lain.

- Menguji kesan aplikasi pada pelbagai instrumen. Pada masa ini hanya diuji pada indeks S&P dan Nasdaq. Boleh memperluas sampel untuk mencari instrumen yang paling sesuai dengan strategi ini.

Kesimpulan

Strategi ini secara menyeluruh memanfaatkan kelebihan tiga indikator EMA, VWAP dan RSI, mencapai gabungan berkesan antara mengikut trend dan terlebih beli/terlebih jual. Ia dapat mencari titik masuk yang munasabah dalam kedua-dua kitaran menaik besar dan pelarasan jangka pendek, serta mempunyai kestabilan yang tinggi. Pada masa yang sama, ruang pengoptimuman strategi adalah besar, dan dijangka dapat meningkatkan lagi kadar kemenangan dan tahap keuntungan strategi melalui pengenalan lebih banyak indikator, pelarasan cara stop loss, dan lain-lain.

- 1