Strategi Perdagangan ADX Dua Arah

Gambaran Keseluruhan

Strategi Dagangan ADX Dua Hala ialah strategi kuantitatif yang menggunakan Indeks Pergerakan Arah (ADX) untuk melaksanakan dagangan dua hala. Strategi ini mengira nilai ADX dan perbezaan antara DIPlus dan DIMinus, menetapkan ambang untuk menentukan sama ada isyarat dagangan dihasilkan, dan melakukan dagangan beli dan jual untuk meraih keuntungan.

Prinsip Strategi

- Kira Julat Sebenar (True Range)

- Kira Pergerakan Arah Positif (Directional Movement Plus) dan Pergerakan Arah Negatif (Directional Movement Minus)

- Kira Julat Sebenar Terlicin (Smoothed True Range)

- Kira Pergerakan Arah Positif Terlicin (Smoothed Directional Movement Plus) dan Pergerakan Arah Negatif Terlicin (Smoothed Directional Movement Minus)

- Kira penunjuk DIPlus, DIMinus dan ADX

- Kira perbezaan antara DIPlus dengan ADX, dan DIMinus dengan ADX

- Tetapkan ambang perbezaan untuk dagangan beli dan jual

- Apabila perbezaan melebihi ambang, isyarat dagangan dianggap dihasilkan

- Hasilkan pesanan beli dan jual

Inti strategi ini ialah menggunakan penunjuk pergerakan arah seperti ADX untuk menilai arah dan kekuatan trend, digabungkan dengan peraturan penentuan perbezaan untuk menetapkan ambang, dan melaksanakan dagangan automatik.

Analisis Kelebihan

- Menggunakan ADX untuk menilai arah trend, dapat menangkap trend pasaran dengan tepat

- Mengaplikasi peraturan penentuan perbezaan, dapat menapis isyarat palsu dengan berkesan

- Dagangan dua hala, dapat menangkap peluang beli dan jual sepenuhnya

- Dagangan automatik sepenuhnya, tanpa campur tangan manusia

- Logik strategi yang jelas, mudah difahami dan diubah suai

Analisis Risiko

- Penunjuk ADX mempunyai ketinggalan, mungkin terlepas titik perubahan trend

- Risiko dagangan dua hala meningkat, kerugian mungkin lebih besar

- Penetapan parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan

- Data ujian semula tidak mewakili pasaran sebenar, risiko dagangan sebenar masih wujud

Penyelesaian:

- Menggabungkan penunjuk lain untuk mengesahkan isyarat dagangan

- Mengoptimumkan parameter, mengawal kekerapan dagangan

- Mengurus saiz kedudukan (Position Sizing) dengan ketat untuk mengawal risiko

Arah Pengoptimuman

- Mengoptimumkan parameter ADX untuk meningkatkan kepekaannya

- Menambah penunjuk lain untuk menapis isyarat

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter

- Menggunakan strategi henti rugi lanjutan untuk mengawal risiko kerugian

- Menggabungkan ramalan model untuk mendapatkan isyarat dagangan yang lebih tepat

Kesimpulan

Strategi Dagangan ADX Dua Hala secara keseluruhannya merupakan strategi kuantitatif yang sangat praktikal. Ia menggunakan penunjuk ADX untuk menilai trend dan menangkap peluang dagangan dua hala. Pada masa yang sama, ia menggunakan penentuan perbezaan untuk memastikan keberkesanan isyarat. Strategi ini logiknya jelas dan ringkas, mudah diubah suai dan dioptimumkan, dan merupakan strategi dagangan penjejakan trend dua hala. Melalui pengoptimuman parameter yang munasabah, penggunaan strategi henti rugi, dan penapisan isyarat, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi.

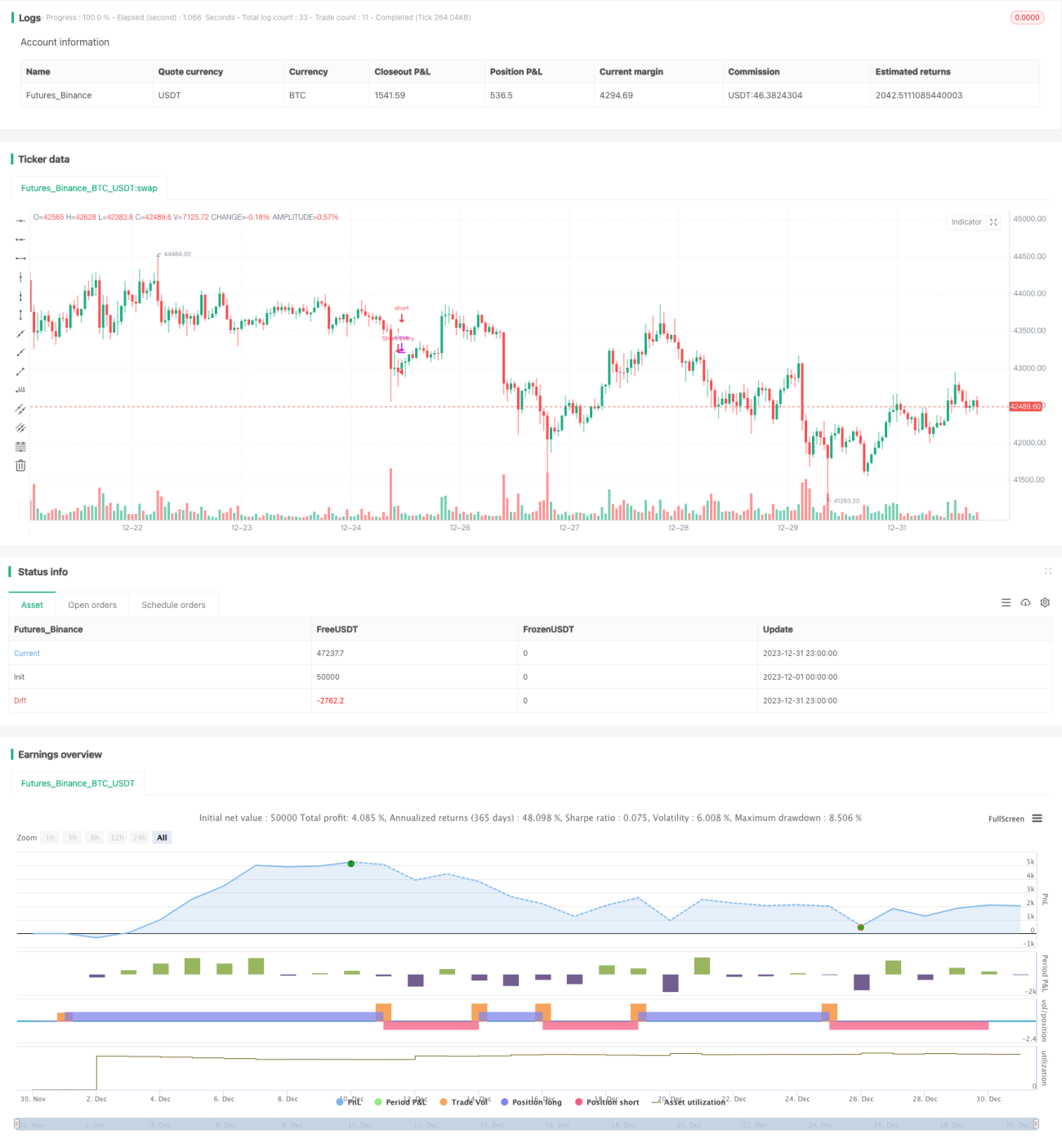

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MAURYA_ALGO_TRADER

//@version=5- 1