Strategi Perdagangan Kuantitatif yang Menggabungkan Supertrend dan RSI

Gambaran Keseluruhan

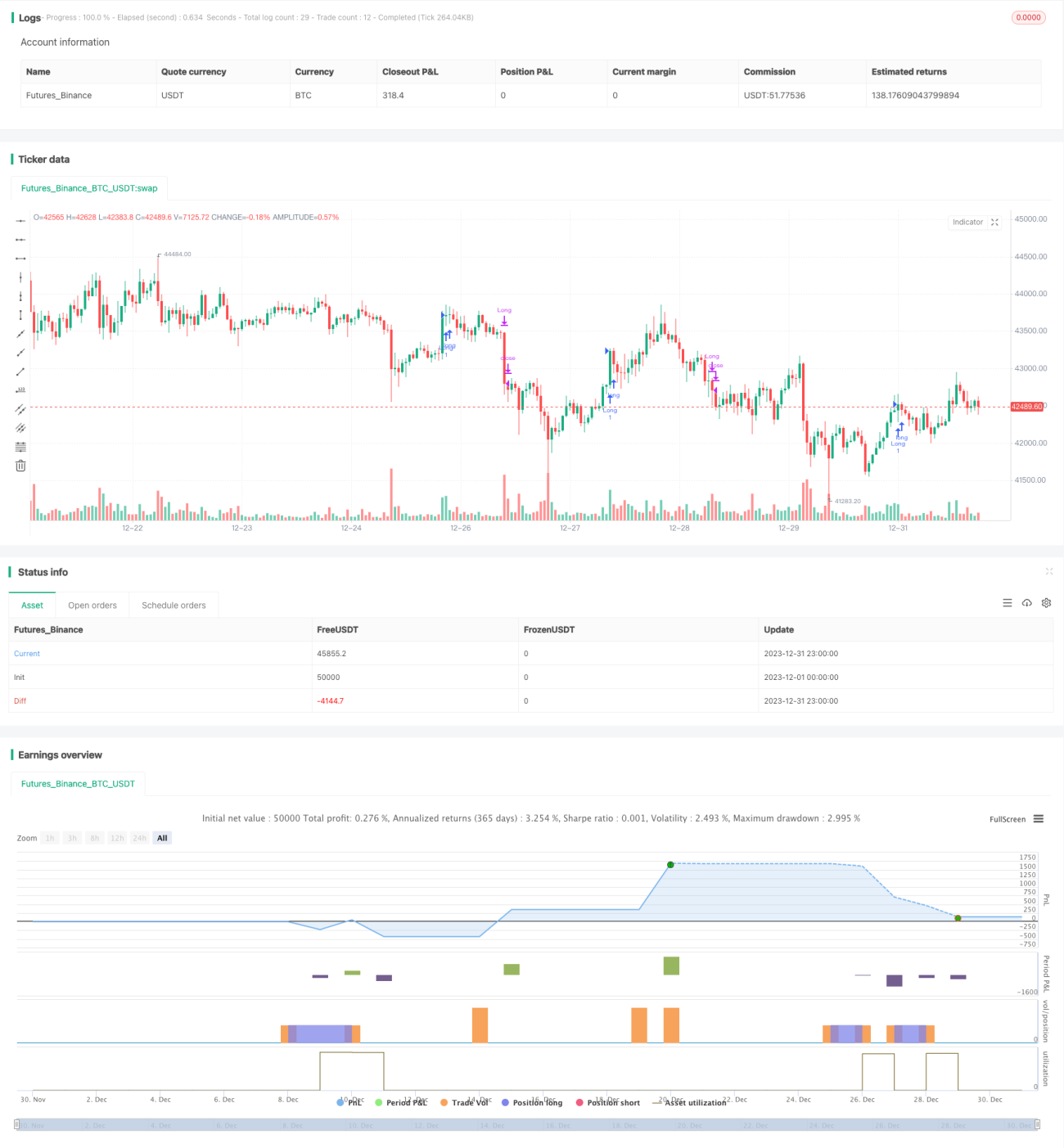

Strategi ini dinamakan "Strategi Pemanduan Dua Roda". Idea utama strategi ini adalah menggabungkan dua indikator teknikal yang kuat iaitu Supertrend dan RSI, memanfaatkan kelebihan masing-masing untuk mencapai perdagangan kuantitatif yang lebih unggul.

Prinsip Strategi

Bahagian teras strategi ini menggunakan fungsi Change untuk menentukan perubahan arah indikator Supertrend, seterusnya menghasilkan isyarat dagangan. Apabila arah Supertrend berubah dari atas ke bawah, isyarat beli dihasilkan; apabila Supertrend berubah dari bawah ke atas, isyarat jual dihasilkan.

Pada masa yang sama, strategi ini juga memperkenalkan indikator RSI untuk membantu menentukan bila perlu menutup posisi. Apabila RSI menembusi garisan terlebih beli yang ditetapkan, posisi beli akan ditutup; apabila RSI menembusi ke bawah garisan terlebih jual yang ditetapkan, posisi jual akan ditutup. Dengan ini, indikator RSI membantu menentukan titik henti rugi yang munasabah, seterusnya mengunci keuntungan.

Analisis Kelebihan

Kelebihan terbesar strategi yang menggabungkan Supertrend dan RSI ini adalah:

- Supertrend cemerlang dalam menentukan perubahan arah pasaran, membolehkan penempatan beli dan jual yang tepat.

- RSI cemerlang dalam menentukan titik tinggi dan rendah lantunan terlebih beli/terlebih jual, membantu menentukan tahap ambil untung dan henti rugi yang munasabah.

- Kedua-duanya saling melengkapi, memudahkan merebut peluang pasaran dan memperoleh keuntungan yang lebih stabil.

- Idea strategi jelas dan ringkas, mudah difahami dan dijejaki, sesuai untuk pelabur pelbagai peringkat.

- Kekukuhan yang tinggi, risiko pengeluaran terkawal, mudah memperoleh pulangan yang stabil.

Analisis Risiko

Walaupun Strategi Pemanduan Dua Roda mempunyai banyak kelebihan, beberapa risiko tetap perlu diberi perhatian:

- Supertrend dan RSI mungkin menghasilkan isyarat palsu, menyebabkan kerugian yang tidak perlu. Parameter boleh dilaras atau indikator lain boleh diperkenalkan untuk pengesahan.

- Dagangan dua hala (beli dan jual) mempunyai risiko yang lebih tinggi, memerlukan pengurusan modal dan kawalan risiko yang lebih ketat.

- Apabila pasaran mengalami turun naik yang luar biasa, henti rugi mungkin ditembusi; langkah lain perlu digunakan untuk mengawal risiko.

- Indikator Supertrend agak sensitif terhadap parameter; pasaran yang berbeza memerlukan pelarasan tempoh ATR dan faktor.

Arah Pengoptimuman

Memandangkan risiko di atas, strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menambah indikator seperti Volume dan MACD untuk menapis isyarat palsu, menjadikan kemasukan lebih tepat.

- Menetapkan henti rugi dinamik untuk menjejaki penembusan dan menghadapi risiko pergerakan luar biasa.

- Mengoptimumkan parameter Supertrend dan RSI agar lebih sesuai dengan ciri pasaran yang berbeza.

- Menambah algoritma pembelajaran mesin untuk membantu menilai keberkesanan indikator dan pemilihan parameter.

- Menggunakan derivatif seperti niaga hadapan atau opsyen untuk lindung nilai, mengurangkan risiko henti rugi.

- Menetapkan strategi pengurusan kedudukan yang berbeza untuk mengawal kerugian tunggal dan pengeluaran maksimum.

Kesimpulan

"Strategi Pemanduan Dua Roda" mengintegrasikan kelebihan indikator Supertrend dan RSI, mencapai penangkapan arah aliran yang cekap serta ambil untung dan henti rugi yang berkesan. Berbanding indikator tunggal, isyarat strategi ini lebih boleh dipercayai, pengeluaran lebih terkawal, dan merupakan strategi dagangan algoritma yang mudah dilaksanakan serta memberikan pulangan yang stabil. Dengan terus mengoptimumkan tetapan parameter, menambah penapisan isyarat dan modul pengurusan risiko, strategi ini berpotensi mencapai prestasi yang lebih cemerlang.

- 1