Strategi Kuantitatif Awan Ichimoku

Gambaran Keseluruhan

Strategi ini berdasarkan indikator Ichimoku Cloud, menggabungkan garisan Tenkan, Kijun, Senkou Span A, Senkou Span B dan awan untuk mengenal pasti isyarat beli dan jual, serta melaksanakan perdagangan automatik. Strategi ini menggabungkan model Ichimoku standard dengan fungsi penyesuaian Penguji Strategi TradingView, sesuai untuk pedagang baru dan berpengalaman.

Prinsip Strategi

Strategi ini menggunakan model Ichimoku standard, termasuk garisan Tenkan, Kijun, Senkou Span A dan Senkou Span B. Strategi menentukan isyarat beli dan jual dengan membandingkan persilangan garisan-garisan ini.

Secara khusus, apabila garisan Tenkan melintasi ke atas garisan Kijun, ia menghasilkan isyarat beli (long); apabila garisan Tenkan melintasi ke bawah garisan Kijun, ia menghasilkan isyarat jual (short). Selain itu, kedudukan relatif garisan Tenkan berbanding awan pada masa persilangan juga dinilai, menghasilkan tiga jenis isyarat: isyarat kuat, isyarat neutral dan isyarat lemah. Contohnya, jika garisan Tenkan melintasi di atas kedua-dua garisan awan, ia adalah isyarat beli yang kuat.

Strategi ini menawarkan pelbagai parameter boleh suai, membolehkan pengguna memilih kombinasi isyarat masuk dan keluar secara bebas untuk membentuk strategi perdagangan mereka sendiri.

Kelebihan Strategi

- Menggabungkan fungsi analisis teknikal termaju model Ichimoku dengan keupayaan penyesuaian Penguji Strategi TradingView.

- Menyediakan pelbagai pilihan tetapan parameter, sesuai untuk pedagang dengan gaya berbeza.

- Awan dikemas kini dan divisualisasikan secara masa nyata, membolehkan penentuan arah trend yang jelas.

- Parameter boleh dioptimumkan melalui data uji balik untuk menguji keberkesanan strategi.

Risiko Strategi

- Model Ichimoku mudah menghasilkan isyarat palsu, memerlukan pertimbangan berdasarkan badan harga.

- Terlalu banyak pilihan parameter boleh mengelirukan pedagang baru.

- Awan mempunyai sifat lag, tidak sesuai untuk memburu kenaikan atau penurunan harga.

- Data uji balik tidak semestinya mewakili prestasi dagangan sebenar; berhati-hati semasa dagangan langsung.

Hala Tuju Pengoptimuman Strategi

- Mengoptimumkan parameter untuk mencari kombinasi parameter terbaik.

- Menggabungkan dengan indikator lain untuk menapis isyarat palsu.

- Menambah logik henti rugi dan ambil untung untuk mengawal risiko setiap dagangan.

- Mempertimbangkan kesan instrumen dagangan, jangka masa dan faktor lain.

- Mengesahkan melalui dagangan langsung dan menyesuaikan parameter berdasarkan prestasi sebenar.

Kesimpulan

Model Ichimoku Cloud sebagai alat analisis teknikal generasi baru, digabungkan dengan fungsi visualisasi dan pembangunan strategi platform TradingView, menyediakan sokongan teknikal yang kukuh untuk pedagang kuantitatif. Strategi ini memanfaatkan sepenuhnya kelebihan kedua-duanya untuk membina sistem perdagangan automatik. Walaupun masih memerlukan pengoptimuman, ia telah menunjukkan potensi aplikasi yang besar. Dengan penambahbaikan berterusan dalam pelarasan parameter dan pengembangan fungsi, strategi ini berpotensi menjadi salah satu strategi perdagangan kuantitatif utama.

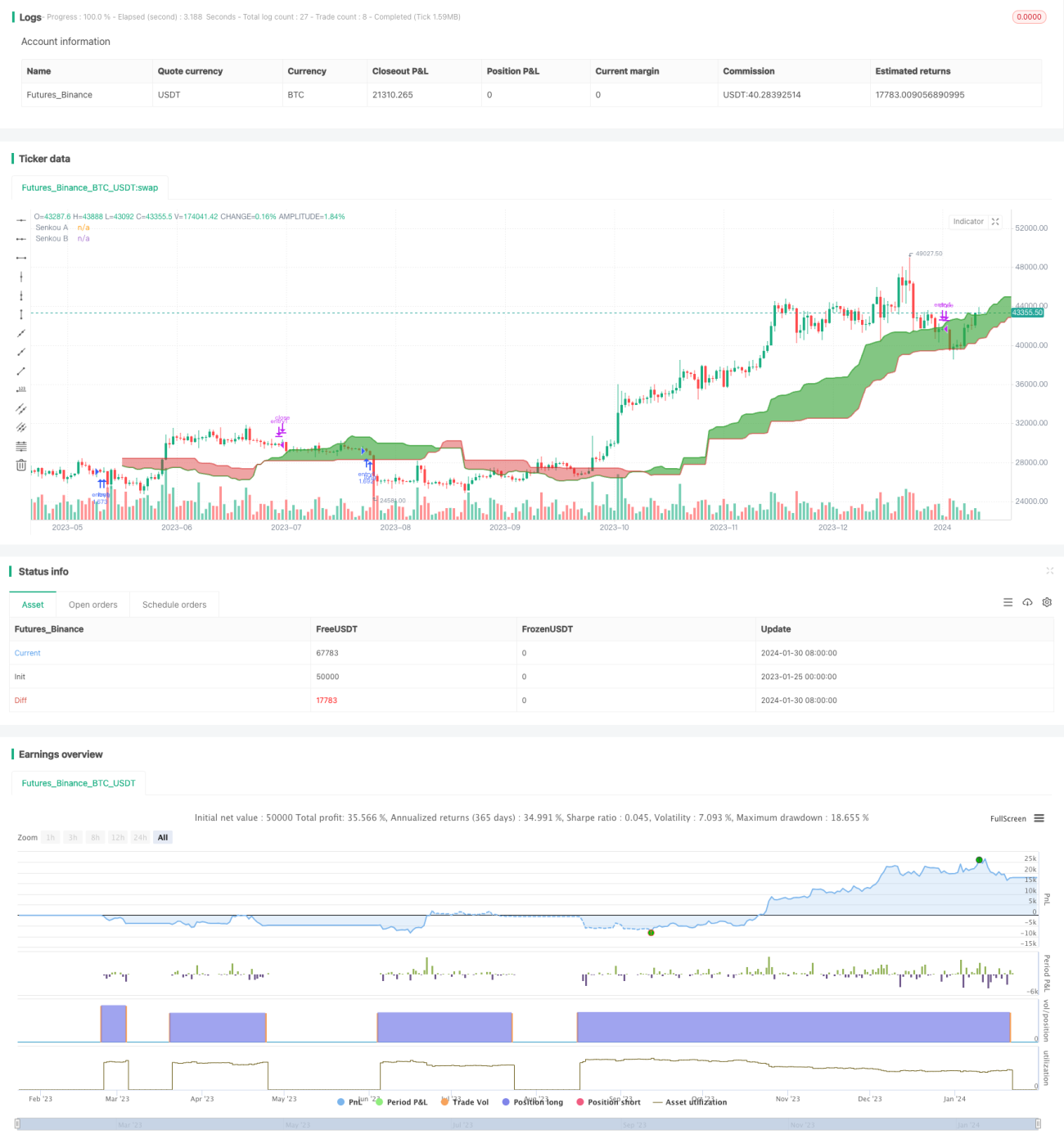

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1