Strategi Optimum Silangan Purata Bergerak

Gambaran Keseluruhan

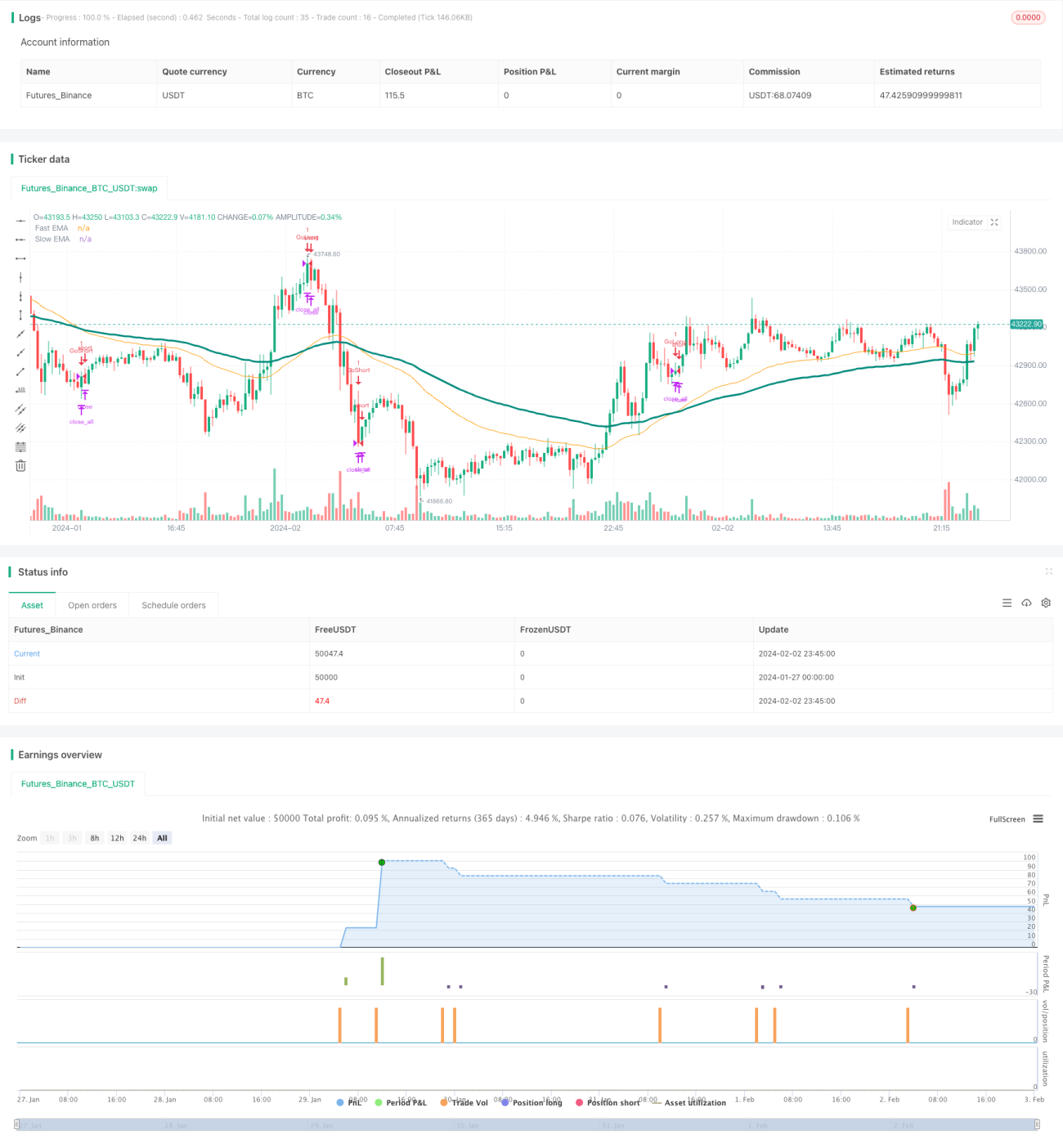

Strategi ini berdasarkan persilangan purata bergerak biasa untuk menghasilkan isyarat beli dan jual, tetapi dengan beberapa pengubahsuaian untuk menghasilkan isyarat dagangan yang lebih tepat. Strategi ini menggunakan persilangan antara purata bergerak cepat dan purata bergerak perlahan untuk menentukan arah aliran, dan tergolong dalam strategi pengikut arah aliran.

Prinsip Strategi

Apabila purata bergerak cepat menembusi ke atas purata bergerak perlahan dari bawah, ia dianggap sebagai isyarat beli; apabila purata bergerak cepat menembusi ke bawah purata bergerak perlahan dari atas, ia dianggap sebagai isyarat jual. Iaitu, silang emas untuk membeli (posisi beli), silang mati untuk menjual (posisi jual). Setelah membeli/menjual, tahap henti rugi akan ditetapkan untuk mengelakkan kerugian yang terlalu besar.

Kunci kepada strategi ini ialah pemilihan purata bergerak cepat dan perlahan. Strategi ini menggunakan purata bergerak eksponen dengan panjang masing-masing 50 dan 100 sebagai garis cepat dan perlahan. Kesan strategi boleh dioptimumkan dengan melaraskan parameter purata bergerak.

Analisis Kelebihan

Strategi ini menggabungkan dua purata bergerak untuk menentukan arah aliran, yang dapat menapis bunyi pasaran dengan berkesan dan mengenal pasti arah aliran. Berbanding dengan strategi purata bergerak tunggal, strategi ini boleh meningkatkan kebarangkalian keuntungan. Selain itu, penetapan tahap henti rugi juga dapat mengehadkan kerugian bagi dagangan individu.

Strategi ini menggunakan prinsip persilangan untuk mengenal pasti titik perubahan arah aliran, membolehkan penangkapan peluang arah aliran tepat pada masanya. Berbanding dengan strategi yang mengandungi logik keadaan yang kompleks, strategi ini lebih mudah difahami dan dilaksanakan.

Analisis Risiko

Strategi ini mungkin menghadapi tiga risiko utama: risiko parameter purata bergerak yang tidak sesuai, risiko tempoh pegangan yang tidak sesuai, dan risiko kedudukan henti rugi yang tidak sesuai.

-

Pemilihan parameter purata bergerak yang tidak sesuai akan menyebabkan isyarat palsu. Jika panjang purata bergerak terlalu pendek atau terlalu panjang, ia akan tersalah tafsir pasaran; perlu diselaraskan dengan sewajarnya agar sepadan dengan ciri-ciri instrumen tertentu.

-

Tempoh pegangan yang terlalu lama atau terlalu pendek tidak dapat memaksimumkan keuntungan atau mengawal risiko. Perlu menguji kaedah keluar yang berbeza untuk menentukan kitaran pegangan yang optimum.

-

Kedudukan henti rugi yang tidak sesuai akan menyebabkan henti rugi terlalu longgar atau terlalu ketat; perlu menentukan tahap henti rugi yang sesuai berdasarkan turun naik instrumen.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji lebih banyak kombinasi parameter purata bergerak untuk mencari parameter terbaik.

-

Menentukan kedudukan henti rugi dinamik berdasarkan turun naik harga N hari terkini atau ATR.

-

Menggabungkan lebih banyak indikator untuk menentukan masa masuk, seperti MACD, KD, dsb.

-

Menambah peraturan penapisan arah aliran untuk mengelakkan dagangan dalam pasaran mendatar.

-

Boleh mempertimbangkan untuk menggunakan strategi ini pada lebih banyak instrumen, atau menambah baiknya menjadi strategi merentas instrumen.

Ringkasan

Strategi pengoptimuman persilangan purata bergerak ini menggabungkan kelebihan purata bergerak cepat dan perlahan dalam menentukan arah aliran, menetapkan henti rugi untuk mengawal risiko, dan merupakan strategi pengikut arah aliran yang mudah dilaksanakan. Strategi ini boleh dipertingkatkan lagi dari segi kestabilan dan kecekapan melalui pengoptimuman parameter, pengoptimuman henti rugi, penapisan isyarat, dan lain-lain. Berbanding dengan strategi yang mengandungi logik yang kompleks, strategi ini lebih mudah difahami dan mempunyai ambang pelaksanaan yang lebih rendah, sangat sesuai sebagai strategi permulaan dalam dagangan kuantitatif.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1