Strategi Pengesanan Trend Bollinger Bands Adaptif Dua Hala

Gambaran Keseluruhan

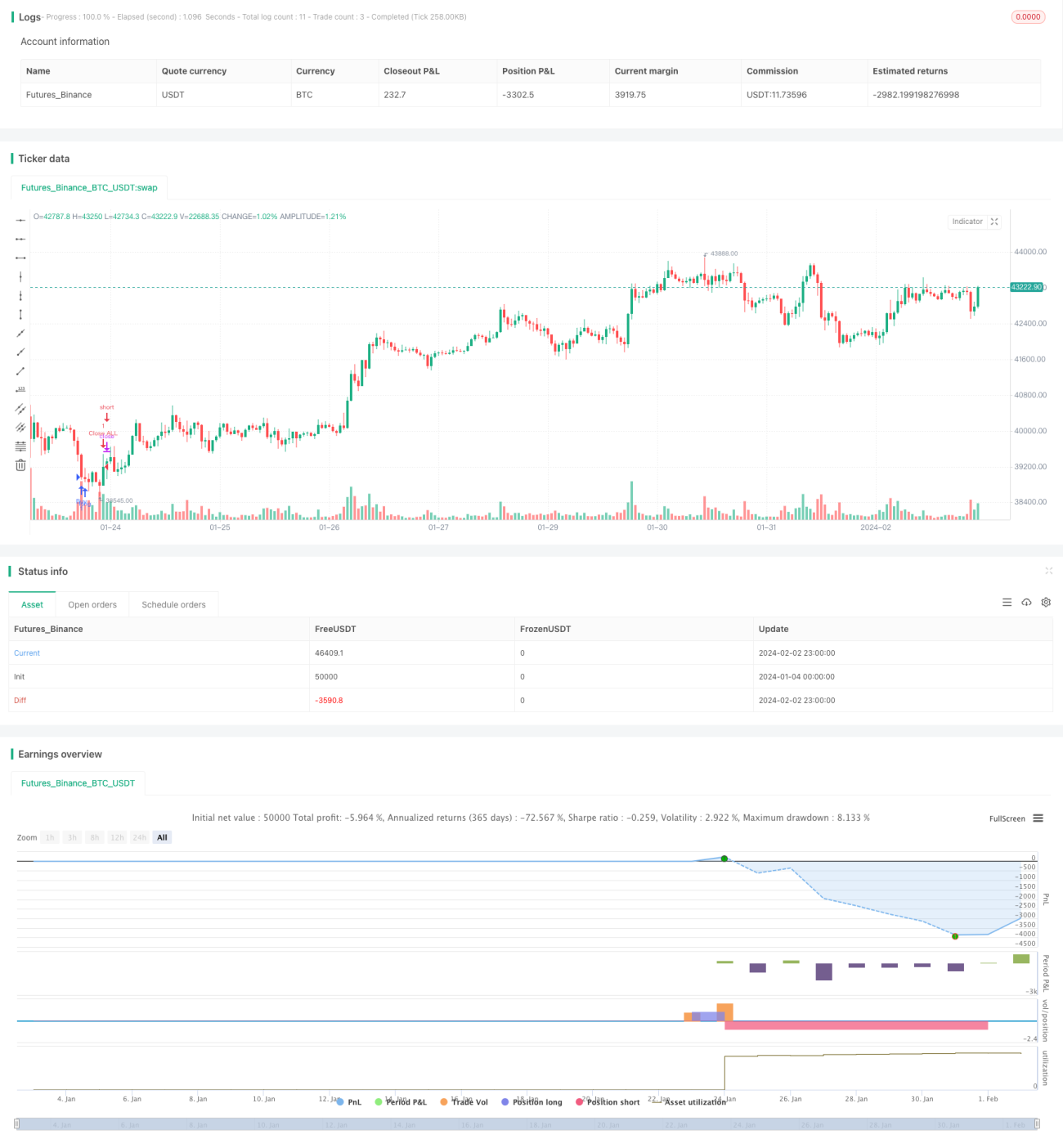

Strategi ini menggunakan indikator Bollinger Bands adaptif dua arah untuk mengenal pasti arah trend, dan menggabungkan pesanan pasaran untuk penghentian rugi menjejak, mencapai dagangan menjejak trend yang cekap.

Prinsip Strategi

- Kirakan garis tengah, garis atas dan garis bawah Bollinger Bands berdasarkan tempoh tertentu.

- Jika harga menembusi garis atas, mulakan menjejak panjang (long); jika menembusi garis bawah, mulakan menjejak pendek (short).

- Gunakan pesanan pasaran untuk masuk ke pasaran dengan pantas.

- Tetapkan kedudukan henti rugi dan ambil untung bagi pengurusan kedudukan.

Kelebihan Strategi

- Indikator Bollinger Bands adaptif sensitif terhadap turun naik pasaran, dapat mengenal pasti perubahan trend dengan cepat.

- Penggunaan pesanan pasaran membolehkan masuk ke pasaran dengan cepat, mengurangkan risiko gelinciran.

- Henti rugi dan ambil untung automatik mengawal risiko dengan ketat dan mengunci keuntungan.

Analisis Risiko

- Bollinger Bands sendiri mempunyai ketinggalan, tidak dapat mengelakkan sepenuhnya penembusan palsu.

- Pesanan pasaran tidak dapat mengawal harga pelaksanaan.

- Perlu menetapkan kedudukan henti rugi dan ambil untung yang munasabah.

Arah Pengoptimuman

- Laraskan parameter Bollinger Bands untuk mengoptimumkan kepekaan dalam mengenal pasti trend.

- Tambah penunjuk seperti volum dagangan atau MACD untuk menapis penembusan palsu.

- Optimumkan penetapan kedudukan henti rugi dan ambil untung.

Kesimpulan

Strategi ini memanfaatkan sepenuhnya kelebihan Bollinger Bands dalam mengenal pasti arah dan perubahan trend, digabungkan dengan pesanan pasaran yang membolehkan keluar masuk pantas untuk menjejak dua arah, memperoleh pulangan lebih tinggi di bawah kawalan risiko. Dengan mengoptimumkan lagi parameter Bollinger Bands, menambah penunjuk penapis tambahan, dan menyesuaikan logik henti rugi/ambil untung, prestasi strategi yang lebih baik dapat dicapai. Strategi ini jelas dan mudah dilaksanakan, merupakan strategi dagangan menjejak trend yang cekap dan boleh dipercayai.

- 1