Strategi kuantitatif jangka panjang berdasarkan RSI

Gambaran Keseluruhan

Strategi ini dinamakan "Relative Strength Index Strategi Kuantitatif Jangka Panjang", disingkatkan sebagai Strategi Jangka Panjang RSI. Strategi ini mengira purata pergerakan kenaikan dan penurunan harga dalam tempoh tertentu, membina penunjuk teknikal RSI, dan menetapkan garis terlebih beli dan terlebih jual untuk menilai titik masa pasaran. Apabila RSI berada di bawah garis terlebih jual yang ditetapkan, pendekatan membina kedudukan secara berperingkat diambil untuk memasuki pegangan jangka panjang.

Prinsip Strategi

Penunjuk teras strategi ini ialah Indeks Kekuatan Relatif (RSI). Penunjuk RSI membandingkan purata kenaikan dan purata penurunan dalam tempoh masa tertentu untuk menilai sama ada harga sekuriti semasa terlebih nilai atau terkurang nilai. Formula pengiraannya ialah:

RSI = 100 - 100 / (1 + UP / DOWN)

Di mana, UP ialah purata magnitud kenaikan harga penutupan dalam n hari terakhir; DOWN ialah purata magnitud penurunan harga penutupan dalam n hari terakhir. Penunjuk berayun dalam julat 0-100, melebihi 70 adalah zon terlebih beli, di bawah 30 adalah zon terlebih jual.

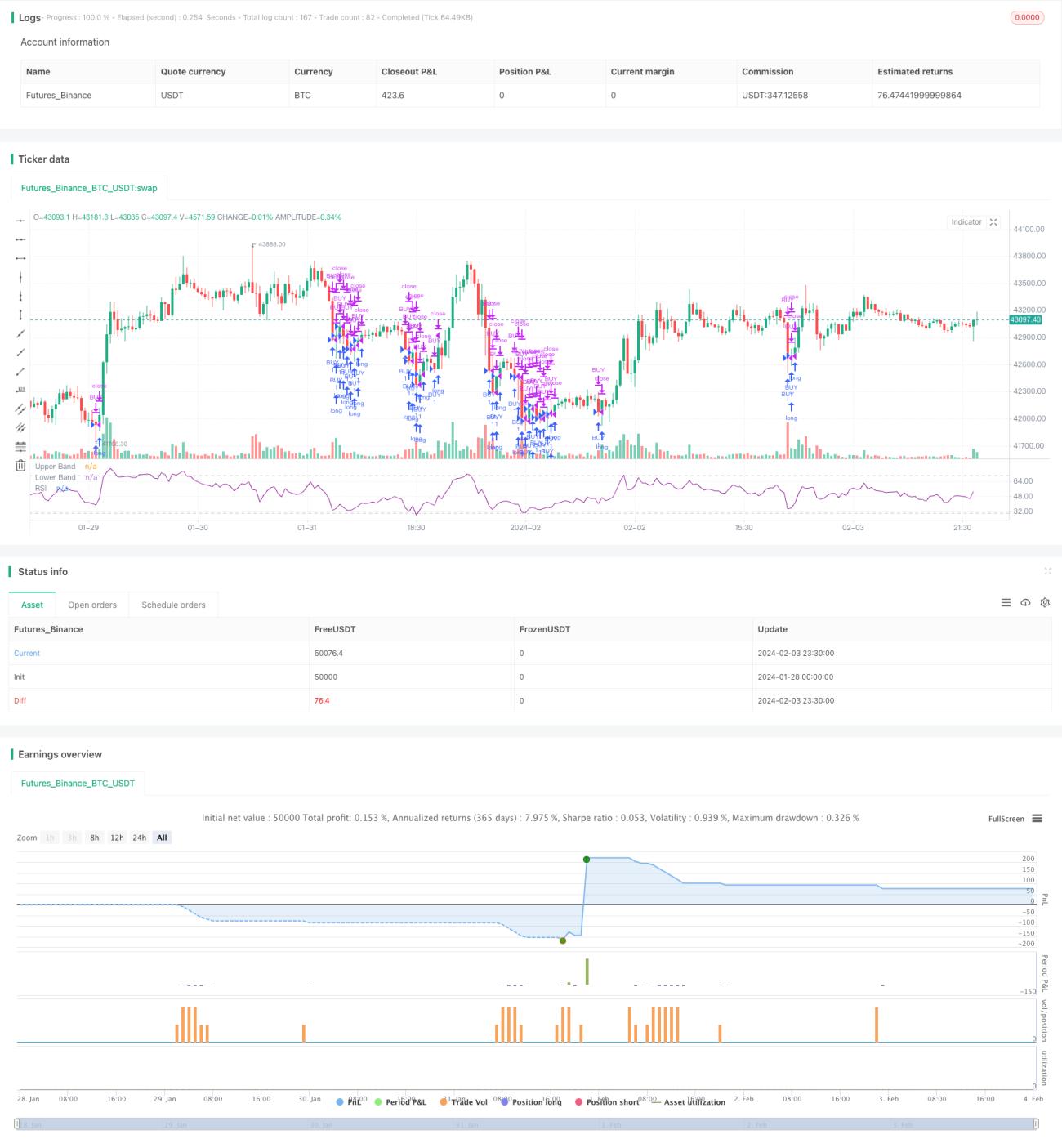

Strategi ini menetapkan parameter RSI Length=14, mengira RSI berdasarkan harga penutupan 14 hari. Dan menetapkan garis terlebih jual Rsvalue=40, iaitu RSI di bawah 40 dianggap terlebih jual. Apabila RSI hari ini di bawah 40, tetingkap belian dibuka, mengambil strategi membina kedudukan secara berperingkat, membeli secara berperingkat dalam zon terlebih jual, dan menetapkan masa tutup akhir, selepas masa tutup semua dijual.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah, melalui penunjuk RSI untuk menilai titik masa pasaran, ia berjaya menangkap harga rendah. Apabila RSI di bawah 40, ia adalah keadaan terlebih jual, mewakili penurunan yang berlebihan sebelum ini, terdapat peluang untuk pemulihan, pada masa ini membina kedudukan secara berperingkat dapat memperoleh kos yang lebih baik. Manakala RSI melebihi 70 adalah keadaan terlebih beli, mewakili pasaran mungkin telah mencapai puncak, pada masa ini boleh mempertimbangkan untuk mengurangkan kedudukan secara berperingkat.

Selain itu, strategi menggunakan pendekatan membina kedudukan secara berperingkat dapat mengurangkan risiko yang disebabkan oleh sekali kemasukan. Tetingkap pembinaan kedudukan sebagai titik tinggi pegangan, masa tutup akhir sebagai titik rendah pegangan, merealisasikan pelaburan jangka panjang.

Analisis Risiko

Strategi ini terutamanya bergantung kepada penunjuk teknikal RSI, yang mempunyai sedikit kelewatan. Terutamanya apabila pasaran berubah secara mendadak, RSI mungkin tidak sempat memberikan reaksi. Pada masa ini jika membina kedudukan secara buta mengikut penunjuk RSI, keuntungan mungkin terhad atau kerugian bertambah.

Selain itu, strategi ini memberikan isyarat dagangan probabilistik. Walaupun RSI di bawah 40, ia tidak bermakna 100% terdapat peluang pemulihan. Kebarangkalian harga jatuh ke tahap baru selepas membina kedudukan juga wujud. Pada masa ini perlu menetapkan strategi henti rugi untuk mengawal kerugian maksimum.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa aspek berikut:

-

Menggabungkan berbilang saham untuk dagangan portfolio. Saham tunggal mudah terjejas oleh peristiwa tertentu, manakala portfolio boleh menyebarkan risiko saham individu.

-

Menambah strategi henti rugi untuk mengawal risiko selanjutnya. Contohnya menambah trailing stop, henti rugi keluar apabila harga terus menurun.

-

Mengoptimumkan strategi pembinaan kedudukan, seperti menggunakan purata wajaran masa untuk membina kedudukan secara berperingkat dalam zon terlebih jual, bukannya membina kedudukan penuh.

-

Menggabungkan penunjuk lain untuk menapis isyarat, seperti penunjuk volum, purata bergerak, dll., untuk mengelakkan mengikut RSI secara buta.

Kesimpulan

Strategi ini melalui pembinaan penunjuk RSI untuk menilai zon terlebih beli dan terlebih jual, secara berperingkat membina kedudukan beli dalam zon terlebih jual, dan menetapkan masa tutup akhir, mencapai pegangan jangka panjang. Berbanding dengan dagangan jangka pendek, strategi ini lebih sesuai sebagai alat pelaburan kuantitatif jangka panjang. Kelebihannya adalah dalam menangkap harga rendah dan kawalan kos, manakala risikonya adalah dalam ketinggalan penunjuk dan isyarat yang mengelirukan. Pada masa hadapan, ia boleh diperbaiki melalui pengoptimuman portfolio, strategi henti rugi, pengoptimuman pembinaan kedudukan, dan pelbagai cara lain.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1