Strategi pengikut arah aliran berdasarkan Saluran Harga dan purata bergerak

1

Follow

1802

Followers

Gambaran Keseluruhan

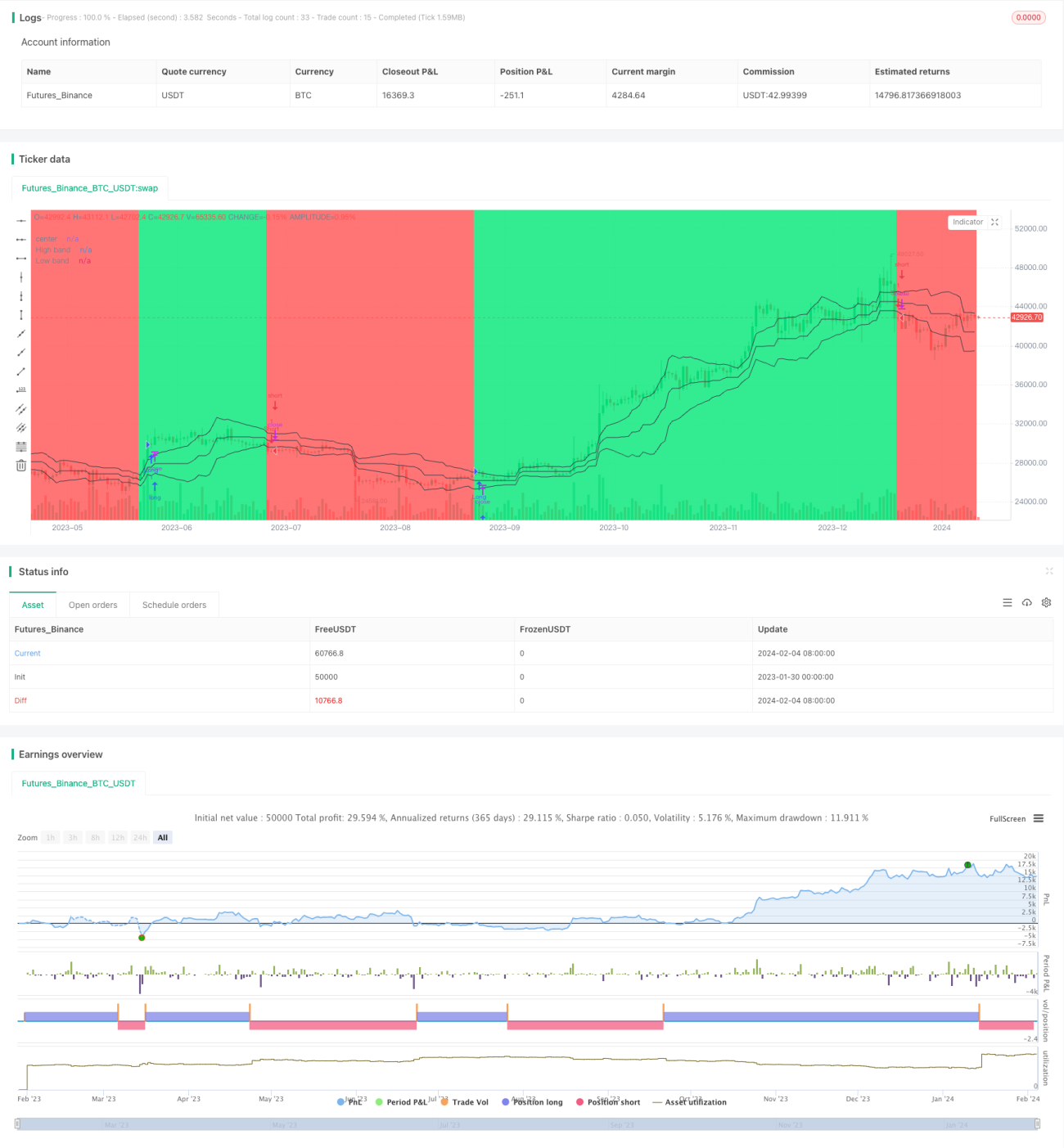

Strategi ini membina Saluran Harga (Price Channel), mengira jarak penyimpangan harga dari garis tengah, dan kemudian menggabungkan dengan purata bergerak untuk menapis isyarat, membolehkan pengenalpastian dan pengesanan arah aliran. Apabila harga menembusi Saluran, isyarat dagangan dihasilkan. Strategi ini mempunyai ciri-ciri pengesanan arah aliran dan penembusan.

Prinsip Strategi

- Membina Saluran Harga

- Kira harga tertinggi dan terendah dalam tempoh len terkini.

- Garis tengah ialah purata harga tertinggi dan terendah.

- Jarak ialah sisihan mutlak harga dari garis tengah.

- Licinkan jarak untuk mendapatkan jalur atas dan jalur bawah.

- Menentukan arah aliran

- Apabila harga berada di bawah jalur bawah, ditakrifkan sebagai aliran menurun.

- Apabila harga berada di atas jalur atas, ditakrifkan sebagai aliran menaik.

- Menghasilkan isyarat dagangan

- Dalam aliran menaik, apabila harga di bawah harga pembukaan atau menembusi ke bawah jalur atas, lakukan posisi beli (long).

- Dalam aliran menurun, apabila harga di atas harga pembukaan atau menembusi ke atas jalur bawah, lakukan posisi jual (short).

Analisis Kelebihan

- Mampu menangkap arah aliran jangka sederhana dan panjang.

- Menggabungkan isyarat penembusan, mengelakkan dagangan tidak berkesan dalam julut sidang (sideways).

- Parameter boleh disesuaikan untuk menyesuaikan dengan pelbagai instrumen.

Analisis Risiko

- Dalam keadaan pasaran sidang, mungkin berlaku kerugian kecil yang kerap.

- Penetapan parameter yang tidak sesuai boleh menyebabkan terlepas pembalikan arah aliran.

- Perlu memberi perhatian kepada kekerapan dagangan untuk mengelakkan dagangan berlebihan.

Arah Pengoptimuman

- Menggabungkan dengan penunjuk lain untuk menapis isyarat.

- Melaraskan parameter Saluran Harga secara dinamik.

- Menambah mekanisme henti rugi (stop loss) untuk mengoptimumkan pengurusan modal.

Kesimpulan

Strategi ini secara keseluruhan agak kukuh, mampu mengesan arah aliran jangka sederhana dan panjang dengan berkesan, serta menggabungkan penembusan arah aliran untuk menjana isyarat dagangan. Melalui pengoptimuman parameter dan penapisan isyarat, strategi ini boleh diperbaiki lagi untuk menyesuaikan dengan lebih banyak instrumen dan keadaan pasaran.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1