Strategi Trailing Stop Loss Berdasarkan SMA dan ATR

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan jangka panjang yang berdasarkan Purata Pergerakan Mudah (SMA) dan Purata Julat Sebenar (ATR) untuk menetapkan henti rugi menjejak dinamik. Ia menggabungkan kelebihan pengesanan arah aliran dan pengurusan risiko, bertujuan mengawal penarikan balik dan memaksimumkan keuntungan.

Prinsip Strategi

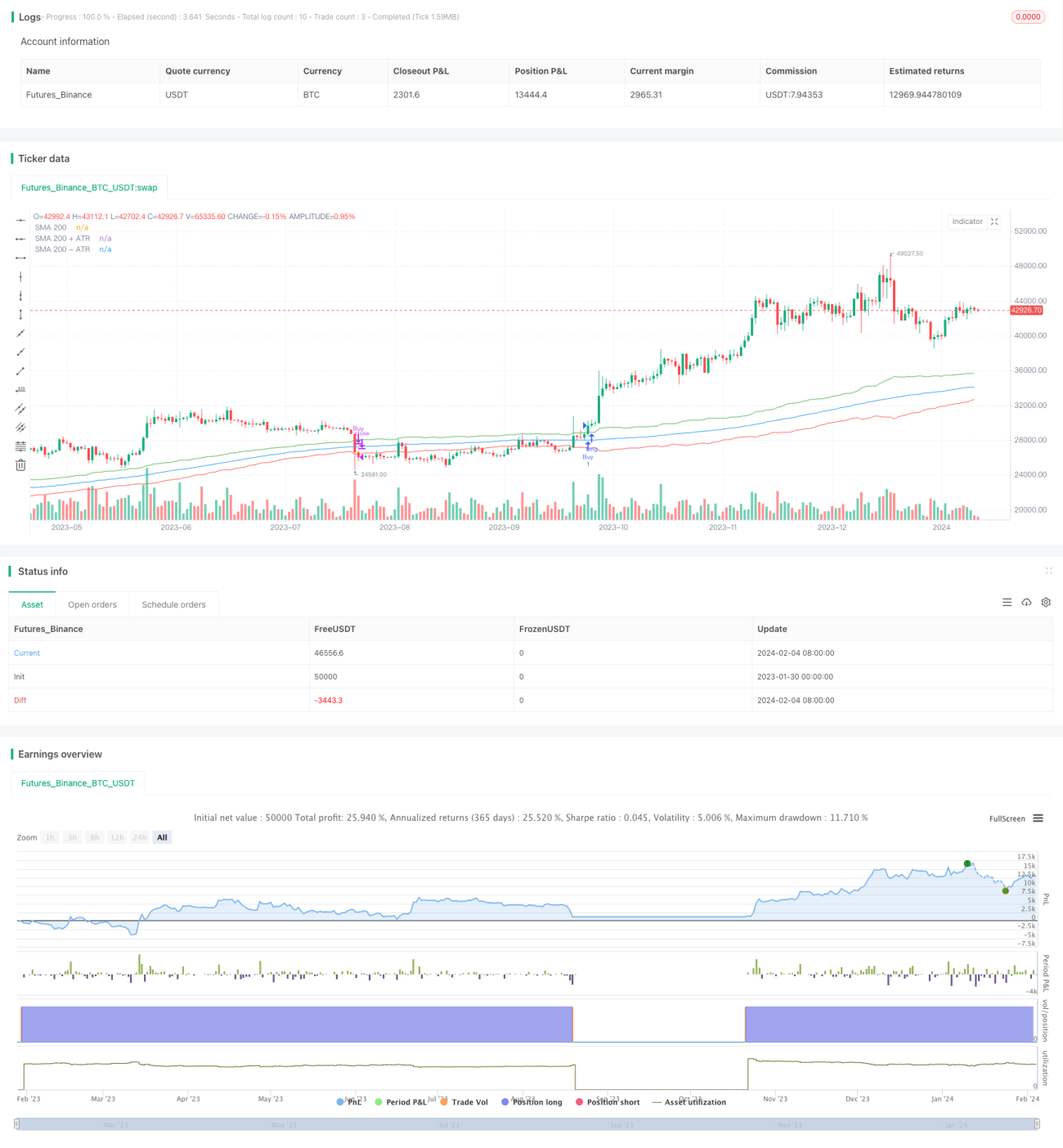

Apabila harga penutup menembusi ke atas SMA 200 hari ditambah ATR 14 hari, posisi panjang dimasuki. Apabila harga penutup menembusi ke bawah SMA 200 hari tolak ATR 14 hari, posisi ditutup untuk henti rugi. Strategi ini menggunakan SMA 200 untuk menentukan arah aliran utama, dan menggunakan ATR untuk menetapkan garisan henti rugi, mencapai henti rugi menjejak dinamik. Secara khusus, isyarat beli ialah harga penutup menembusi SMA 200 ditambah ATR 14 hari; penembusan ini menunjukkan bahawa pasaran sedang dalam aliran menaik. Isyarat henti rugi ialah harga penutup jatuh di bawah SMA 200 tolak ATR 14 hari; penembusan ini menunjukkan aliran menaik telah dipecahkan.

Analisis Kelebihan

Strategi ini menggabungkan kelebihan dua indikator SMA dan ATR. SMA 200 boleh menapis hingar pasaran dan mengunci arah utama jangka panjang; manakala ATR 14 hari boleh menetapkan garisan henti rugi berdasarkan turun naik dua minggu terkini, mencapai kesan henti rugi menjejak dinamik. Ini membolehkan keuntungan berterusan dalam aliran, sambil juga mengawal penarikan balik dengan berkesan. Secara keseluruhannya, kelebihan strategi ini ialah:

-

Nisbah untung-rugi tinggi. Mengikuti aliran, henti rugi mengawal risiko, dengan itu mencapai nisbah untung-rugi yang tinggi.

-

Penarikan balik terkawal. Penjejakan dinamik ATR mengurangkan kesan peristiwa mendadak, mengawal penarikan balik dengan berkesan.

-

Parameter mudah. Hanya menggunakan dua parameter, mencapai keseimbangan risiko dan pulangan, mengelakkan pengoptimuman berlebihan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian. Risiko utama adalah seperti berikut:

-

Risiko pembalikan arah aliran. Strategi itu sendiri tidak dapat mengesan pembalikan arah aliran; jika berlaku perubahan arah secara mengejut, ia boleh menyebabkan kerugian besar.

-

Risiko kelewatan SMA. SMA mempunyai sedikit ketinggalan, tidak dapat mencerminkan perubahan arah aliran secara serta-merta.

-

Risiko penetapan parameter ATR. Jika parameter ATR ditetapkan terlalu besar atau terlalu kecil, ia akan menjejaskan prestasi strategi.

Penyelesaian yang sepadan:

-

Menggabungkan indikator lain untuk menilai arah aliran, seperti MACD.

-

Menguji pelbagai kombinasi parameter untuk mencari keseimbangan terbaik.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji kombinasi parameter SMA dan ATR yang berbeza untuk mencari parameter terbaik.

-

Menambah indikator teknikal lain untuk mengesan pembalikan, seperti MACD.

-

Mengoptimumkan mekanisme henti rugi, seperti henti rugi berubah, henti rugi bergerak, dsb.

-

Menggabungkan indikator asas saham untuk mengelakkan pembelian saham yang tiada potensi kenaikan.

Kesimpulan

Strategi ini mengintegrasikan kaedah pengesanan arah aliran dan pengurusan risiko dinamik, mencapai pengoptimuman henti rugi dan ambil untung semasa tempoh pegangan jangka panjang. Ia mempunyai ciri-ciri nisbah untung-rugi yang tinggi, penarikan balik terkawal, dan keseimbangan risiko-pulangan. Walau bagaimanapun, ia juga mempunyai risiko pembalikan arah aliran dan kesukaran pengoptimuman parameter. Secara keseluruhannya, strategi ini boleh menyediakan pendekatan dagangan jangka panjang yang mudah dan berkesan untuk dagangan kuantitatif, dan patut diuji serta dioptimumkan lebih lanjut.

- 1