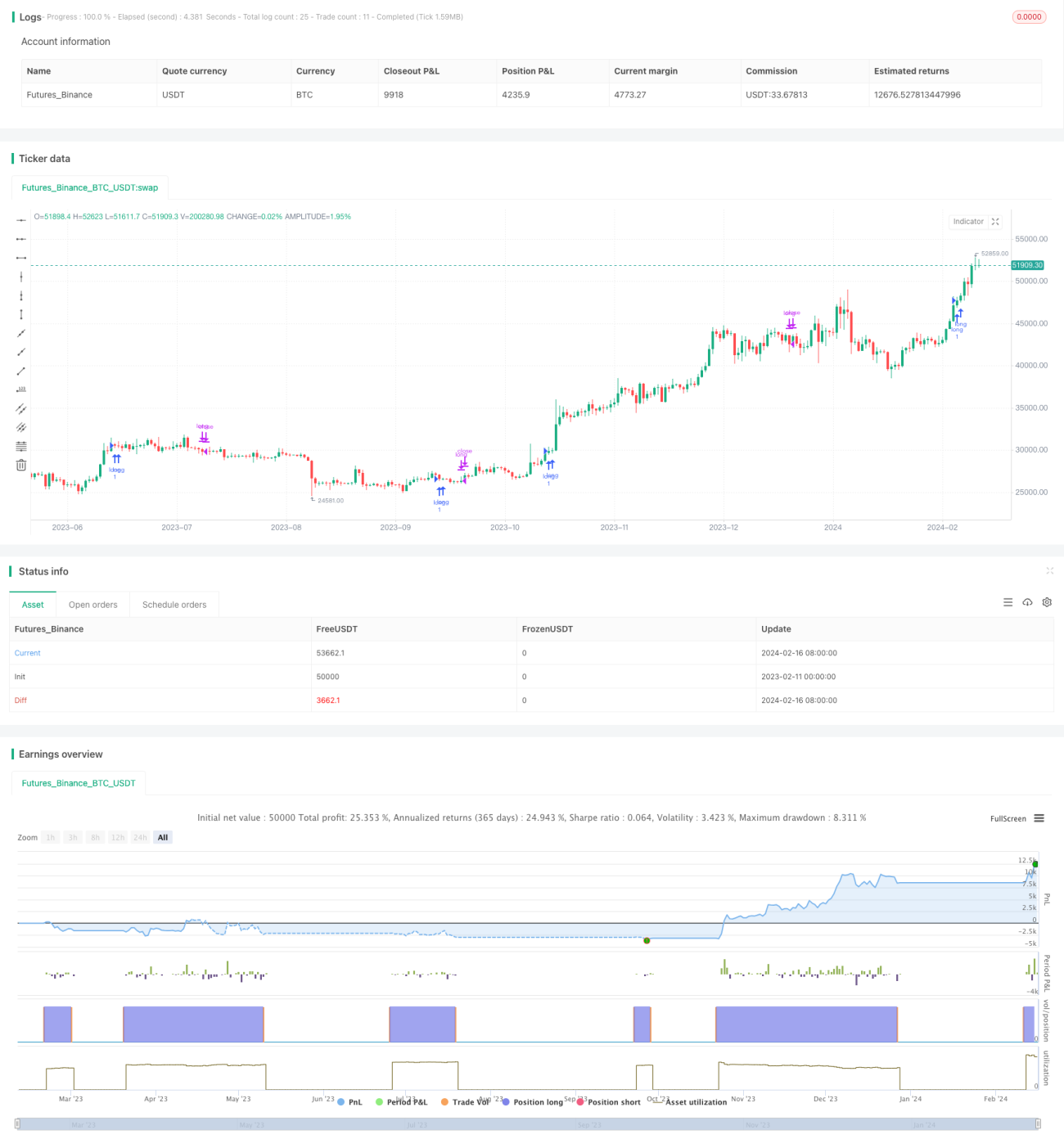

Strategi trend jangka panjang berdasarkan ATR, EOM dan VORTEX

Gambaran Keseluruhan

Strategi ini adalah strategi trend jangka panjang untuk pasaran saham dan mata wang kripto. Ia menggabungkan tiga indikator iaitu ATR (Purata Julat Sebenar), EOM (Purata Pergerakan Mudah) dan VORTEX (Indikator Pusaran) untuk mengenal pasti arah trend.

Prinsip Strategi

-

ATR digunakan untuk mengukur turun naik pasaran. Di sini kita mengira ATR 10 kitaran, kemudian melicinkan ATR melalui EMA 5 kitaran. Jika ATR semasa lebih tinggi daripada EMAATR, ini menunjukkan pasaran berada dalam keadaan turun naik yang tinggi, iaitu pasaran menaik; sebaliknya, ia adalah pasaran menurun.

-

EOM adalah indikator volum harga. Di sini kita mengira EOM 10 kitaran. Jika EOM positif, ini menunjukkan pasaran berada dalam keadaan lonjakan volum, iaitu pasaran menaik; jika EOM negatif, ia adalah pasaran menurun.

-

VORTEX mewakili indikator pusaran, digunakan untuk menilai arah trend jangka panjang. Kita mengira jumlah mutlak perubahan harga dalam 10 kitaran terakhir untuk mendapatkan VMP dan VMM. Kemudian menggunakan jumlah ATR sebagai penyebut normalisasi untuk mengira VIP dan VIM. Ambil purata kedua-dua nilai, jika lebih besar daripada 1 menunjukkan pasaran menaik, kurang daripada 1 adalah pasaran menurun.

Secara ringkas, strategi ini menggabungkan ATR dan EMAATR untuk menilai turun naik jangka pendek, EOM untuk menilai ciri volum harga, dan VORTEX untuk menilai trend jangka panjang, ketiga-tiganya digunakan untuk menentukan arah hanya beli.

Analisis Kelebihan

-

Strategi ini menggabungkan tiga kategori indikator untuk mengenal pasti arah trend, termasuk jenis turun naik, jenis volum harga dan jenis trend, membolehkan penilaian menyeluruh dan isyarat yang lebih kukuh.

-

ATR dan VORTEX mempunyai ciri pelicinan yang dapat menapis bunyi pasaran yang berayun dengan berkesan, mengelakkan isyarat beli yang salah.

-

Hanya membuat beli dan tidak menjual dapat meminimumkan risiko kerugian akibat pelarasan jangka pendek.

-

Sebagai strategi pengikut trend, ia memberi tumpuan kepada menangkap peluang arah jangka sederhana dan panjang, membantu memperoleh keuntungan daripada trend utama pasaran.

Analisis Risiko

-

Data ujian balik tidak mencukupi, prestasi dagangan sebenar masih perlu disahkan, dan tetapan parameter juga perlu dioptimumkan dan diuji lebih lanjut.

-

Tidak dapat meraih peluang keuntungan daripada pasaran pembalikan atau berayun, had keuntungan agak terhad.

-

Strategi trend semata-mata tidak dapat mengawal risiko pegangan dengan berkesan, terdapat risiko penguncian dana pada tahap tertentu.

-

Tidak boleh menjual pendek, tidak boleh melindung nilai risiko kedudukan, ruang kerugian agak besar.

Arah Pengoptimuman

-

Menguji kestabilan parameter kitaran ATR dan VORTEX yang berbeza.

-

Cuba memperkenalkan mekanisme henti rugi, seperti henti rugi bergerak, henti rugi masa, dsb., untuk mengawal kerugian setiap dagangan.

-

Menetapkan saiz kedudukan berdasarkan nilai ATR, mengurangkan kedudukan semasa turun naik tinggi untuk mengurangkan risiko.

-

Menggabungkan faktor pembalikan untuk mengesahkan masa masuk, mengelakkan penguncian dana yang tidak perlu.

Kesimpulan

Strategi ini tergolong dalam strategi pengikut trend jangka panjang. Ia memasuki pasaran selepas mengesahkan arah trend melalui tiga indikator utama ATR, EOM dan VORTEX, hanya membuat beli dan tidak menjual, dengan harapan dapat menangkap keuntungan luar biasa daripada trend utama. Ia mempunyai kelebihan penilaian menyeluruh dan isyarat yang jelas, tetapi juga mempunyai kelemahan seperti data yang tidak mencukupi dan keupayaan kawalan risiko yang lemah. Pada masa hadapan, penambahbaikan dan pengoptimuman boleh dilakukan dari segi memperkenalkan henti rugi, mengoptimumkan tetapan parameter, pengurusan saiz kedudukan, dsb.

- 1