Strategi Pengesanan Trend Berdasarkan Arah Candle

Gambaran Keseluruhan

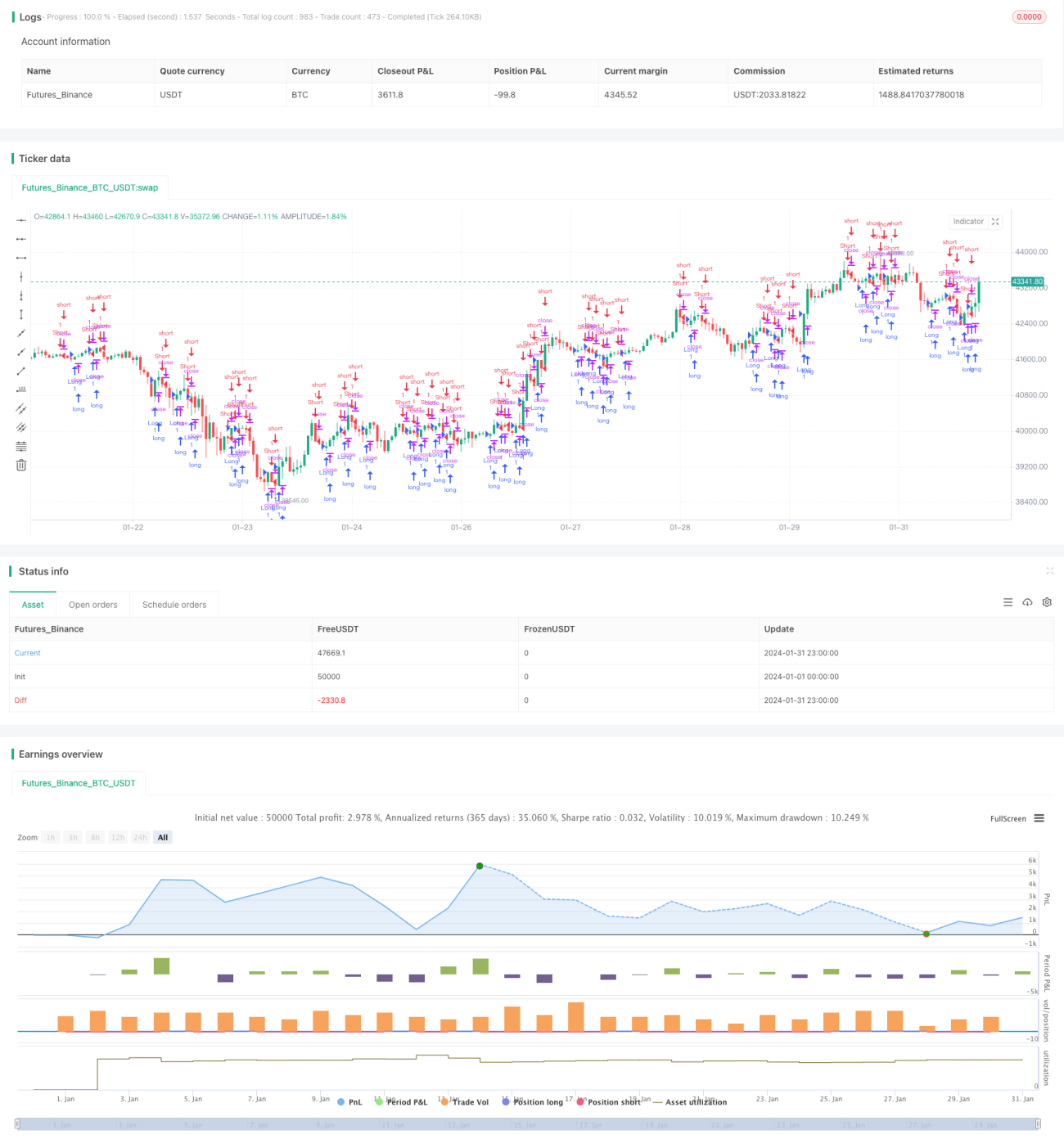

Strategi ini berdasarkan hubungan antara harga penutup dan harga pembukaan lilin (candle) untuk menentukan arah trend semasa, seterusnya menjana isyarat untuk posisi panjang atau pendek. Secara khususnya, jika harga penutup lebih tinggi daripada harga pembukaan, ia menjana isyarat beli (long); jika harga penutup lebih rendah daripada harga pembukaan, ia menjana isyarat jual (short).

Prinsip Strategi

Strategi ini menjana isyarat dagangan berdasarkan dua syarat penilaian utama berikut:

-

Syarat buka posisi: Jika harga penutup lebih tinggi daripada harga pembukaan (close > open) dan masa pembukaan telah tiba, maka isyarat beli (long) dijana; jika harga penutup lebih rendah daripada harga pembukaan (close < open) dan masa pembukaan telah tiba, maka isyarat jual (short) dijana.

-

Syarat tutup posisi: Berlawanan dengan isyarat buka posisi. Jika sudah berada dalam posisi panjang, syarat rugi ialah harga penutup lebih rendah daripada harga pembukaan ditambah nilai ATR, manakala syarat ambil untung ialah harga penutup lebih tinggi daripada harga pembukaan ditambah ATR didarab dengan nisbah ambil untung; jika sudah berada dalam posisi pendek, sebaliknya.

Melalui reka bentuk ini, strategi ini memanfaatkan sepenuhnya maklumat arah lilin untuk menentukan arah trend semasa, membolehkan penjejakan trend yang tepat pada masanya untuk menjana isyarat. Pada masa yang sama, piawaian henti rugi dan ambil untung adalah berdasarkan indikator dinamik ATR, mengelakkan masalah yang disebabkan oleh titik tetap.

Kelebihan Strategi

Kelebihan terbesar strategi ini ialah keupayaan menjejak trend yang kuat dengan menggunakan arah lilin. Isyarat masuk adalah mudah dan jelas difahami, serta digabungkan dengan syarat masa pembukaan bagi mengelakkan risiko semalaman. Piawaian henti rugi dan ambil untung berubah secara dinamik, membolehkan pelarasan saiz posisi secara automatik.

Secara keseluruhannya, strategi ini responsif dan mempunyai keupayaan menjejak yang kuat, sesuai untuk menangkap trend dalam kitaran sederhana seperti 1 jam atau 4 jam.

Risiko Strategi

Risiko utama yang mungkin wujud dalam strategi ini termasuk:

-

Bilangan dagangan mungkin agak tinggi, mudah terjejas oleh yuran dagangan dan slippage. Boleh dioptimumkan dengan melaraskan gandaan ambil untung.

-

Jika lilin menunjukkan keadaan seperti perbezaan (divergence), ia mungkin menghasilkan isyarat palsu. Boleh digabungkan dengan indikator lain untuk penapisan.

-

Parameter ATR mempengaruhi keberkesanan henti rugi dan ambil untung. Panjang ATR dan gandaan ambil untung perlu diselaraskan mengikut pasaran.

-

Penetapan masa pembukaan juga mempengaruhi kesan isyarat. Pasaran yang berbeza memerlukan masa pembukaan yang berbeza.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dalam aspek berikut:

-

Menggabungkan indikator seperti purata bergerak (moving average) untuk menapis isyarat, menangani isyarat palsu yang disebabkan oleh turun naik harga.

-

Menambah mekanisme pengurusan posisi, mengawal saiz modal setiap dagangan melalui indikator seperti volatiliti.

-

Menggunakan pembelajaran mesin untuk mengoptimumkan parameter henti rugi dan ambil untung secara dinamik, membolehkan penyesuaian mengikut pasaran masa nyata.

-

Menggabungkan indikator sentimen untuk menilai kepanasan pasaran dan mengawal jumlah posisi keseluruhan.

Kesimpulan

Secara keseluruhan, strategi ini responsif dan mampu menangkap trend dengan berkesan. Melalui perbandingan mudah antara harga penutup dan harga pembukaan lilin, arah ditentukan dan isyarat dihasilkan. Pada masa yang sama, piawaian ambil untung dan henti rugi menggunakan indikator ATR dinamik, membolehkan pelarasan posisi berdasarkan volatiliti. Ruang pengoptimuman masih besar, dan boleh digabungkan dengan indikator lain untuk penapisan serta pelarasan parameter.

- 1