Strategi Sistem Harmoni Dwi

Gambaran Keseluruhan

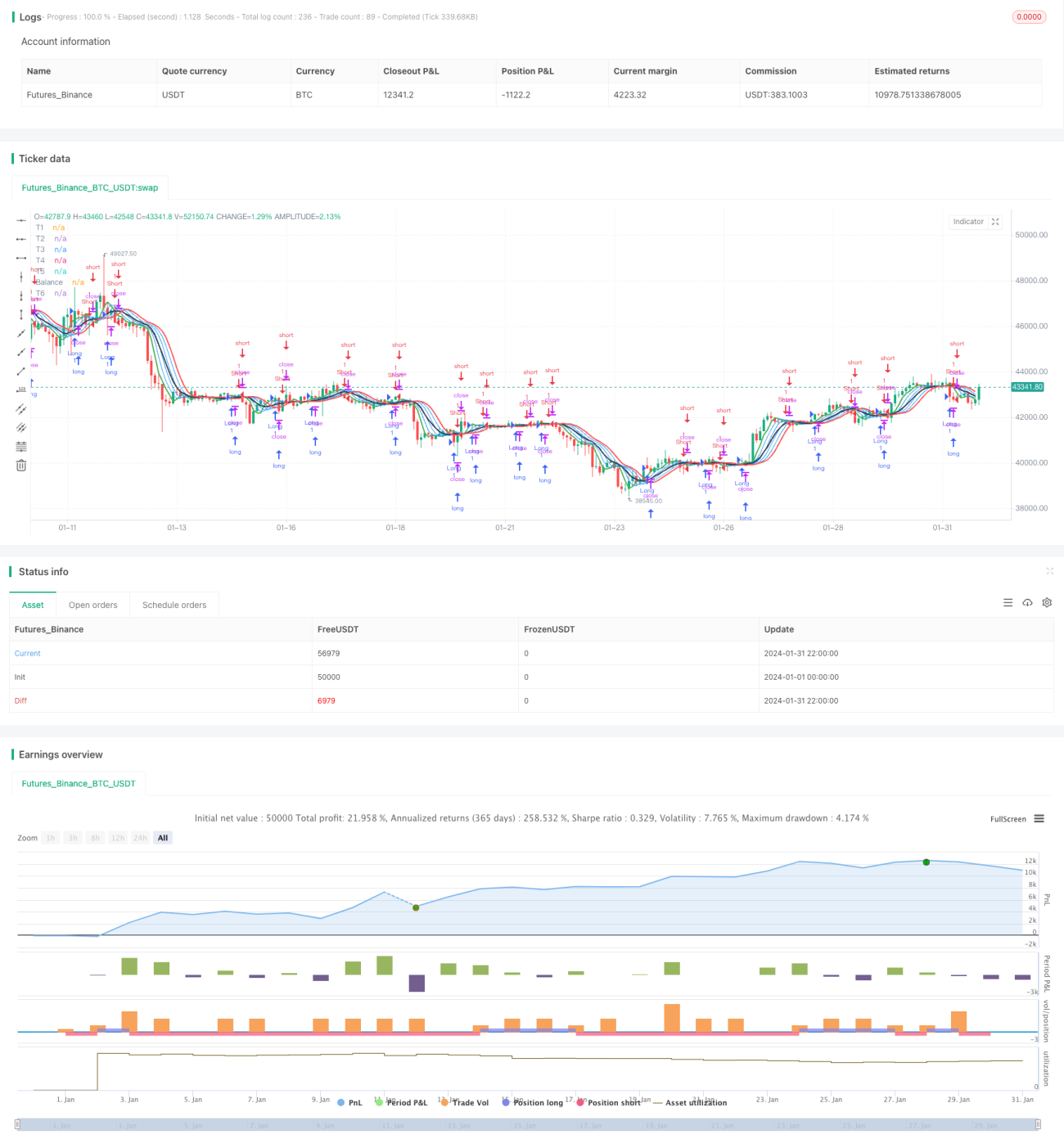

Strategi ini menggunakan beberapa purata harmonik untuk membina isyarat dagangan. Strategi ini terlebih dahulu mengira purata harmonik dari tertib 1 hingga 6, kemudian menggabungkan purata harmonik ini untuk membina isyarat dagangan panjang dan pendek. Apabila garis isyarat jangka pendek melintasi ke bawah garis isyarat jangka panjang, posisi pendek diambil; apabila garis isyarat jangka pendek melintasi ke atas garis isyarat jangka panjang, posisi panjang diambil.

Prinsip Strategi

Strategi ini terlebih dahulu mentakrifkan fungsi harm_average untuk mengira purata harmonik selama n hari. Kemudian, purata harmonik dari tertib 1 hingga 6 dikira, iaitu T1 hingga T6. T1 ialah purata harmonik 3 hari, T2 ialah purata harmonik 3 hari bagi T1, dan seterusnya.

Selepas itu, keluk Balance dibina. Keluk Balance mengambil kira salingan purata harmonik kuasa tiga bagi T1 hingga T6. Ini membolehkan ia mencerminkan faktor jangka pendek dan jangka panjang secara serentak.

Akhirnya, berdasarkan T1 hingga T6, isyarat dagangan lintasan panjang-pendek dibina, iaitu X1 ialah nilai minimum bagi T1, T2, T3, dan X2 ialah nilai maksimum bagi T4, T5, T6. Apabila X1 melintasi ke atas X2, posisi panjang diambil; apabila X1 melintasi ke bawah X2, posisi pendek diambil. Di sini, X1 mencerminkan faktor jangka pendek, manakala X2 mencerminkan faktor jangka panjang.

Analisis Kelebihan

- Penggunaan pelbagai purata harmonik berkesan menapis hingar pasaran dan meningkatkan kualiti isyarat dagangan.

- Pembinaan isyarat dagangan lintasan panjang-pendek membolehkan penangkapan titik pusingan arah aliran tepat pada masanya.

- Keluk Balance mengambil kira pelbagai tempoh masa, membolehkan penentuan arah aliran yang tepat.

- Penggunaan purata kuasa tiga menonjolkan peranan pembolehubah perantaraan, meningkatkan kestabilan strategi.

Analisis Risiko

- Purata harmonik itu sendiri mempunyai kelewatan yang agak tinggi, mungkin terlepas peluang pembalikan jangka pendek.

- Purata berganda mungkin menyebabkan pengoptimuman berlebihan, mengurangkan keteguhan strategi.

- Operasi kuasa tiga boleh membesarkan hingar perantaraan, menyebabkan isyarat palsu.

- Lintasan panjang-pendek mempunyai sedikit kelewatan, tidak dapat menangkap pembalikan tepat pada masanya.

Arah Pengoptimuman

- Boleh menguji lebih banyak jenis atau gabungan pelbagai peringkat purata harmonik.

- Boleh memperkenalkan pelarasan parameter dinamik untuk bilangan hari purata, mengoptimumkan sistem purata.

- Boleh menguji parameter kuasa yang berbeza, seperti kuasa dua, logaritma, dan gabungan lain.

- Boleh menggabungkan lebih banyak penunjuk tambahan untuk mengesahkan kualiti isyarat dagangan.

Rumusan

Strategi ini menggunakan sistem purata harmonik pelbagai peringkat untuk membina isyarat dagangan lintasan panjang-pendek. Berbanding dengan sistem purata tunggal, strategi ini dapat mengenal pasti arah aliran dengan lebih baik dan menapis hingar. Pada masa yang sama, lintasan panjang-pendek juga dapat menangkap pusingan pasaran tepat pada masanya. Walau bagaimanapun, purata berganda dan operasi kuasa tiga dalam strategi ini turut membawa sedikit kelewatan dan pembesaran hingar. Pada masa hadapan, kestabilan dan ketepatan masa strategi boleh dipertingkatkan melalui pengenalan parameter pelarasan dinamik dan lebih banyak penunjuk tambahan.

- 1