Strategi Dagangan Purata Bergerak

Gambaran Keseluruhan

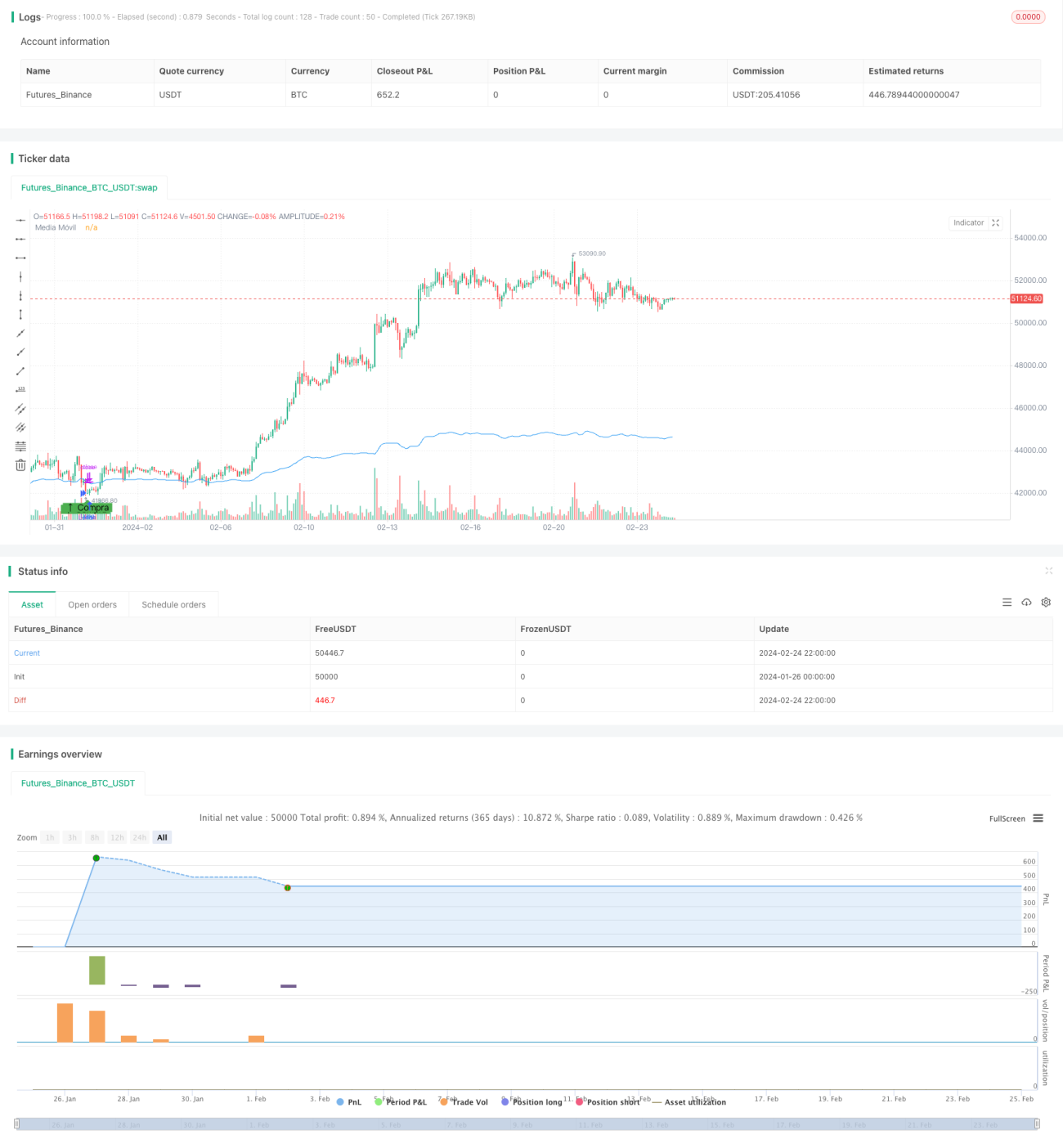

Strategi ini adalah strategi dagangan pengikut arah aliran berdasarkan purata bergerak. Ia menggunakan Purata Bergerak Mudah (SMA) 14 hari untuk menentukan arah aliran pasaran, dan membeli atau menjual apabila harga menghampiri purata bergerak.

Prinsip Strategi

Logik teras strategi ini adalah:

- Kira Purata Bergerak Mudah (SMA) 14 hari

- Apabila harga penutupan berada di bawah 99% purata bergerak, ia dianggap berada dalam keadaan terlebih jual, menjana isyarat beli

- Selepas masuk, tetapkan harga henti rugi dan ambil untung

- Harga henti rugi adalah 10 mata di bawah harga masuk

- Harga ambil untung adalah 60 mata di atas harga masuk

Strategi ini tergolong dalam strategi pengikut arah aliran, yang menggunakan purata bergerak untuk menilai arah aliran keseluruhan pasaran, masuk semasa fasa terlebih jual, dan mengikut arah aliran utama untuk henti rugi dan ambil untung.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan

- Menggunakan purata bergerak untuk menilai arah aliran pasaran, boleh menapis sebahagian gangguan

- Hanya masuk semasa fasa terlebih jual, boleh mengelakkan risiko penurunan besar

- Penetapan henti rugi dan ambil untung yang munasabah, mengelakkan kerugian yang meluas

- Penarikan balik dan kerugian dapat dikawal dalam julat tertentu

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Purata bergerak mempunyai ketinggalan, mungkin terlepas peluang dagangan jangka pendek

- Penetapan henti rugi terlalu agresif, mungkin terhenti rugi dengan cepat

- Pasaran mengalami lonjakan besar atau berita penting yang menyebabkan pembalikan arah

- Gangguan daripada dagangan robot atau dagangan frekuensi tinggi

Risiko-risiko ini boleh dielakkan sebahagiannya dengan melonggarkan syarat masuk, melaraskan kedudukan henti rugi, dan lain-lain.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Optimumkan parameter purata bergerak untuk menyesuaikan dengan lebih banyak keadaan pasaran

- Tambah purata bergerak dari pelbagai tempoh masa untuk melakukan penilaian gabungan

- Gunakan nisbah henti rugi dan ambil untung yang berbeza dalam tempoh masa tertentu

- Gunakan penunjuk turun naik untuk menapis masa masuk

- Tambah algoritma pembelajaran mesin untuk menilai arah aliran dan titik utama

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut arah aliran yang mudah dan praktikal. Ia menggunakan purata bergerak untuk menilai arah aliran, masuk pada titik terlebih jual, dan menetapkan henti rugi dan ambil untung yang munasabah, dapat mengawal risiko dengan berkesan. Melalui beberapa pengoptimuman dan gabungan, ia boleh menyesuaikan dengan lebih banyak keadaan pasaran, seterusnya meningkatkan kestabilan dan keuntungan strategi.

- 1