Strategi Pembalikan Momentum Pelbagai Jangka Masa

Ringkasan

Strategi ini didasarkan pada momentum harga dengan mengira nisbah badan dan bayang lilin, digabungkan dengan indikator RSI untuk menentukan keadaan terlebih beli dan terlebih jual pasaran, mencari peluang pembalikan untuk membuat dagangan. Ia terutamanya digunakan untuk dagangan jangka pendek, mengesan titik pembalikan momentum harga jangka pendek hingga sederhana untuk mendapatkan kadar kemenangan yang lebih tinggi.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan perkara berikut:

-

Mengira nisbah badan lilin dan nisbah bayang: Dengan mengira harga open, close, high, low setiap lilin, peratusan badan dan bayang diperolehi. Apabila nisbah bayang kurang daripada 20%, ia dianggap sebagai lilin yang kuat.

-

Mengira nisbah perubahan kekuatan lilin: Mengira julat perubahan harga dalam setiap lilin untuk menentukan kekuatan lilin. Apabila julat perubahan agak besar, ia menunjukkan momentum yang kuat, dan dianggap sebagai lilin yang kuat.

-

Menggabungkan indikator RSI untuk menentukan terlebih beli dan terlebih jual: Menetapkan garis terlebih beli dan terlebih jual RSI. Apabila RSI lebih tinggi daripada garis terlebih beli, ia adalah terlebih beli; apabila RSI lebih rendah daripada garis terlebih jual, ia adalah terlebih jual. Lilin yang kuat dalam keadaan terlebih beli atau terlebih jual mempunyai kebarangkalian tinggi untuk berlaku pembalikan.

-

Menentukan isyarat pembalikan: Apabila nisbah bayang kurang daripada 20% dan kekuatan lilin lebih besar daripada 2 kali ganda purata, dan harga tutup lilin sebelumnya lebih tinggi daripada lilin semasa, ia menunjukkan syarat pembalikan dipenuhi, lakukan jual pendek; sebaliknya, apabila harga tutup lebih rendah daripada lilin semasa, lakukan beli panjang.

-

Menetapkan henti rugi dan ambil untung: Menetapkan paras henti rugi dan ambil untung berdasarkan nisbah tetap untuk isyarat beli panjang dan jual pendek.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Keupayaan yang kuat untuk menentukan arah aliran dan pembalikan menggunakan nisbah badan dan bayang lilin. Ia dapat mengesan momentum harga dan titik pembalikan dengan berkesan.

-

Ketepatan yang lebih tinggi dalam menentukan isyarat pembalikan dengan menggabungkan perubahan kekuatan lilin dan indikator RSI. Parameter RSI boleh dilaraskan, memberikan ruang pengoptimuman yang besar.

-

Penetapan henti rugi dan ambil untung yang munasabah, membantu merebut peluang jangka pendek dan mengurangkan risiko setiap dagangan.

-

Parameter strategi boleh dilaraskan secara fleksibel untuk dioptimumkan bagi pelbagai instrumen dan kitaran, menjadikannya praktikal.

Analisis Risiko

Strategi ini mungkin menghadapi risiko berikut:

-

Apabila terdapat penembusan yang kuat, isyarat palsu mungkin terhasil, menyebabkan kegagalan dagangan. Ini boleh dikurangkan dengan mengoptimumkan tempoh perbandingan lilin dan parameter RSI.

-

Kebarangkalian kegagalan pembalikan juga wujud; lebih banyak beli panjang dalam aliran menurun dan jual pendek dalam aliran menaik boleh menyebabkan kerugian. Paras henti rugi perlu diselaraskan dengan sewajarnya untuk mengurangkan kerugian.

-

Keberkesanan bergantung kepada instrumen dagangan dan kitaran masa. Strategi ini harus digunakan dengan berhati-hati bagi instrumen yang tidak stabil dari segi volatiliti.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari segi berikut:

-

Mengoptimumkan bilangan lilin untuk perbandingan, mencari kombinasi parameter kitaran terbaik untuk menentukan terlebih beli dan terlebih jual.

-

Mengoptimumkan garis terlebih beli dan terlebih jual RSI, menentukan parameter yang lebih baik untuk instrumen yang berbeza.

-

Menguji pelbagai tetapan nisbah henti rugi dan ambil untung, menentukan strategi henti rugi dan ambil untung yang terbaik.

-

Mengelompokkan instrumen dagangan mengikut volatiliti untuk pengoptimuman, menjadikan parameter strategi lebih spesifik.

-

Menambah indikator dan syarat penapisan lain untuk meningkatkan kestabilan strategi.

Kesimpulan

Secara keseluruhan, strategi ini sangat praktikal. Dengan menggunakan maklumat lilin untuk menentukan titik pembalikan momentum harga, ia adalah strategi dagangan jangka pendek yang tipikal. Ruang pengoptimuman yang besar membolehkan pelarasan untuk pelbagai instrumen dan persekitaran dagangan, dan ia berkesan dalam mengikuti arah aliran harga jangka pendek hingga sederhana. Walau bagaimanapun, perhatian harus diberikan kepada kawalan risiko dan henti rugi.

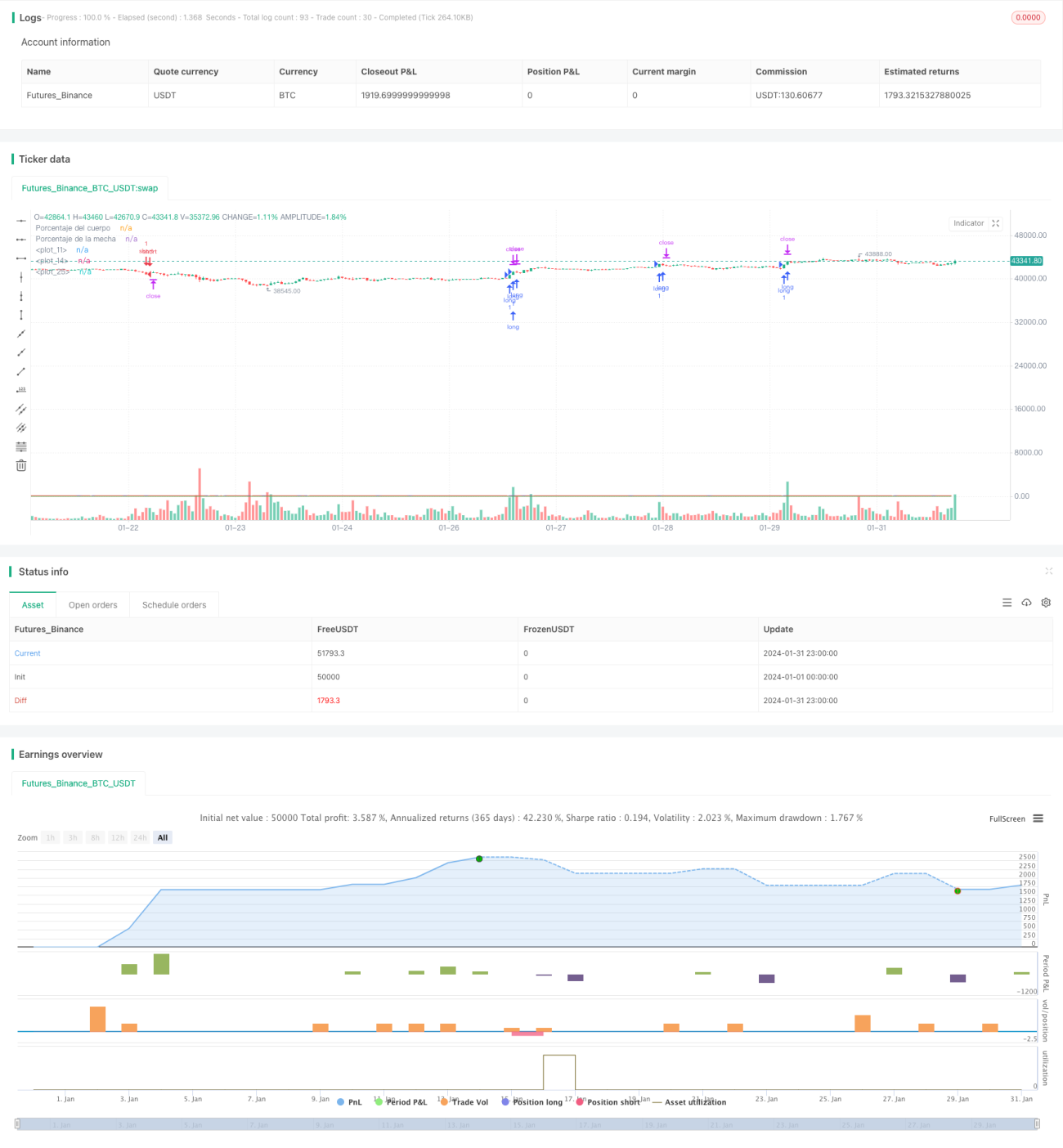

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1