Strategi Pelanggaran Jangka Pendek Golden Cross

Gambaran Keseluruhan

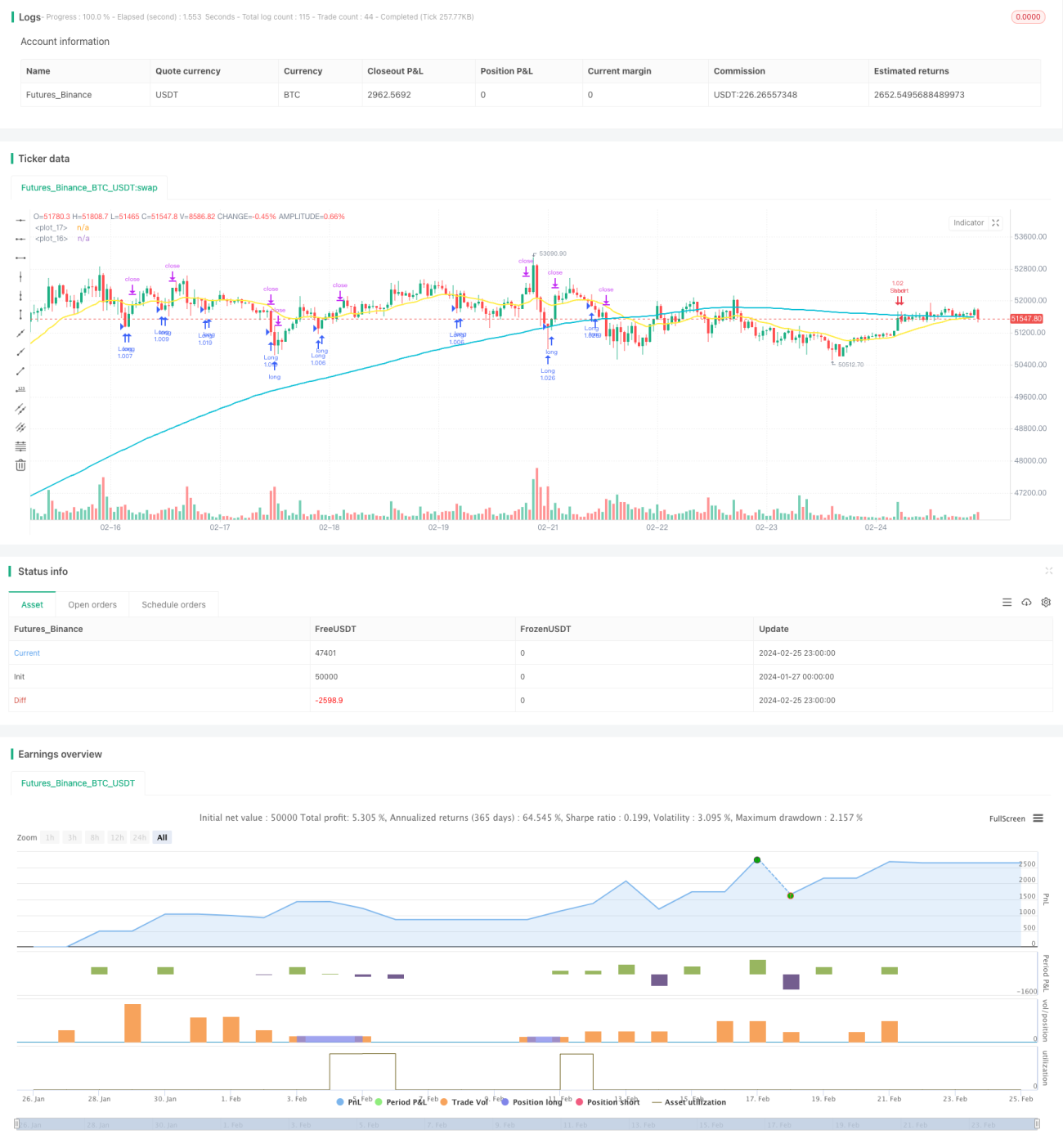

Strategi ini adalah strategi jangka pendek berdasarkan purata bergerak. Ia menggunakan persilangan emas purata bergerak jangka panjang dan jangka pendek sebagai isyarat beli, dan persilangan maut sebagai isyarat jual, serta digabungkan dengan penunjuk RSI untuk menapis isyarat palsu. Ini adalah strategi dagangan jangka pendek yang tipikal, sesuai untuk dagangan frekuensi tinggi dalam hari.

Prinsip Strategi

Strategi ini menggunakan purata bergerak ringkas jangka panjang 200 tempoh (malong) dan purata bergerak eksponen jangka pendek 21 tempoh (mashort). Apabila harga menembusi ke atas purata bergerak jangka panjang dan penunjuk RSI kurang daripada 20, isyarat beli dihasilkan; apabila harga menembusi ke bawah purata bergerak jangka pendek dan penunjuk RSI lebih daripada 80, isyarat jual dihasilkan. Untuk menapis isyarat palsu, ia juga menetapkan syarat tambahan: hanya apabila harga lebih rendah daripada purata bergerak jangka pendek dan lebih tinggi daripada harga terendah bar sebelumnya, kedudukan beli akan ditutup; hanya apabila harga lebih tinggi daripada purata bergerak jangka pendek dan lebih rendah daripada harga tertinggi bar sebelumnya, kedudukan jual akan ditutup.

Strategi ini juga menetapkan stop loss 1% dan take profit 1%. Iaitu, untuk kedudukan beli, harga stop loss adalah 99% daripada harga beli, dan harga take profit adalah 101% daripada harga beli; untuk kedudukan jual, sebaliknya, memastikan setiap dagangan mempunyai kawalan risiko yang ketat.

Kelebihan Strategi

Kelebihan terbesar strategi ini adalah ciri penjejakan jangka pendeknya. Gabungan persilangan emas/maut purata bergerak telah terbukti sebagai penunjuk teknikal yang berkesan untuk mengenal pasti perubahan arah aliran jangka pendek. Dengan digabungkan dengan penapis ekstrem RSI, ia dapat mengenal pasti peluang pembalikan jangka pendek dengan berkesan dan menyesuaikan kedudukan tepat pada masanya. Strategi dagangan frekuensi tinggi ini dapat menangkap sepenuhnya turun naik harga jangka pendek untuk mencapai keuntungan.

Kelebihan lain ialah strategi ini mempunyai mekanisme stop loss yang ketat. Sama ada kedudukan beli atau jual, titik stop loss ditetapkan di bawah 1% daripada harga beli/jual, membolehkan stop loss cepat dan mengelakkan kerugian daripada menjadi lebih besar. Take profit juga ditetapkan pada 1%, memastikan keuntungan diambil tepat pada masanya selepas untung.

Risiko Strategi

Risiko terbesar strategi ini adalah mudah menyebabkan dagangan berlebihan. Apabila harga berayun di sekitar purata bergerak, pembukaan dan penutupan kedudukan akan kerap dicetuskan, yang tidak baik untuk kawalan kos pegangan dan komisen. Pada ketika ini, parameter penunjuk perlu dilonggarkan dengan sewajarnya untuk mengurangkan dagangan yang tidak perlu.

Risiko lain ialah purata bergerak mudah memberikan isyarat palsu. Apabila harga mengalami turun naik yang mendadak, arah aliran sebenar mungkin belum berubah, tetapi purata bergerak mungkin memberikan isyarat yang salah. Pada ketika ini, adalah perlu bergantung pada penapis ekstrem RSI untuk mengelakkan mengejar puncak dan menjual di dasar. Parameter RSI boleh diuji dan dioptimumkan untuk menjadikan penapisan lebih ketat.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

-

Menambah penapis penunjuk lain, seperti KD, MACD, dan lain-lain, digabungkan dengan lebih banyak penunjuk untuk menilai arah aliran pasaran sebenar dan mengelakkan isyarat palsu.

-

Mengoptimumkan parameter purata bergerak, menguji kesan parameter tempoh yang berbeza terhadap prestasi strategi.

-

Mengoptimumkan parameter stop loss dan take profit, memperluas julat stop loss dengan sewajarnya untuk mengurangkan kebarangkalian stop loss dicetuskan.

-

Menambah penapis masa dagangan, hanya membuka kedudukan semasa sesi dagangan aktif untuk mengelakkan risiko semalaman.

-

Menambah logik penapisan kitaran harian dan tempoh tanpa kedudukan untuk mengurangkan kekerapan dagangan yang tidak perlu dan mengurangkan kos.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi penjejakan jangka pendek yang tipikal. Ia menggunakan gabungan persilangan emas/maut purata bergerak untuk menilai arah aliran jangka pendek, dan dibantu oleh penunjuk RSI untuk menapis isyarat palsu. Strategi ini mempunyai kelebihan dagangan frekuensi tinggi dalam hari dan dapat menangkap turun naik harga jangka pendek dengan berkesan. Walau bagaimanapun, ia juga mempunyai risiko isyarat palsu dan risiko dagangan berlebihan. Dengan pengoptimuman parameter dan penambahan penunjuk lain, strategi ini boleh diperbaiki lagi untuk meningkatkan keupayaan keuntungan yang stabil.

- 1