Strategi Perdagangan Berasaskan Pecahan dan Pullback

Gambaran Keseluruhan

Strategi perdagangan penarikan semula penembusan melaksanakan perdagangan penarikan semula penembusan di bawah trend tertentu dengan mengira Petunjuk Kekuatan Mutlak harga dan petunjuk MACD. Ia adalah strategi perdagangan jangka pendek. Strategi ini menggabungkan pelbagai petunjuk untuk menilai trend utama, trend jangka sederhana dan trend jangka pendek, dan mengesahkan isyarat melalui arah trend yang sama dan petunjuk yang saling melengkapi untuk menjalankan perdagangan pengesanan trend.

Prinsip Strategi

Strategi ini terutamanya berdasarkan Petunjuk Kekuatan Mutlak harga dan petunjuk MACD untuk melaksanakan perdagangan penarikan semula penembusan. Pertama, kira EMA 9 tempoh, 21 tempoh dan 50 tempoh harga untuk menentukan arah trend utama; kemudian kira Petunjuk Kekuatan Mutlak harga untuk mencerminkan kekuatan pelarasan jangka pendek; akhirnya kira petunjuk MACD untuk menentukan arah trend jangka pendek. Apabila trend utama adalah menaik dan terdapat pelarasan jangka pendek, beli; apabila trend utama adalah menurun dan terdapat pemulihan jangka pendek, jual.

Secara khusus, trend utama menaik bagi instrumen perlu memenuhi EMA 9 hari lebih tinggi daripada EMA 21 hari, dan EMA 21 hari lebih tinggi daripada EMA 50 hari. Kriteria pelarasan jangka pendek ialah perbezaan Petunjuk Kekuatan Mutlak di bawah 0, dan MACDDIFF kurang daripada 0. Trend utama menurun bagi instrumen perlu memenuhi EMA 9 hari lebih rendah daripada EMA 21 hari, dan EMA 21 hari lebih rendah daripada EMA 50 hari. Kriteria pemulihan jangka pendek ialah perbezaan Petunjuk Kekuatan Mutlak di atas 0, dan MACDDIFF lebih besar daripada 0.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggabungkan trend utama dan pelarasan jangka pendek, mengelakkan penembusan palsu

- Gabungan pelbagai petunjuk memberikan kebolehpercayaan yang lebih tinggi

- Petunjuk Kekuatan Mutlak mencerminkan kekuatan pelarasan, menilai kualiti penarikan semula

- MACD boleh menilai trend jangka pendek dan zon terlebih beli/terlebih jual

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Kesilapan dalam penilaian trend utama boleh menyebabkan kegagalan perdagangan

- Kesilapan dalam penilaian masa dan kekuatan penarikan semula boleh menyebabkan penarikan semula tidak berkesan

- Dalam pasaran melampau, petunjuk mungkin mencapah, menghasilkan isyarat palsu

Untuk mengatasi risiko di atas, penambahbaikan boleh dilakukan dengan mengoptimumkan parameter, menilai petunjuk kitaran berbeza; melaraskan peraturan pegangan untuk mengawal kerugian setiap dagangan; menggabungkan lebih banyak petunjuk untuk menapis isyarat, meningkatkan ketepatan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menguji lebih banyak kombinasi petunjuk untuk mencari strategi perdagangan yang lebih padan

- Mengoptimumkan parameter petunjuk untuk meningkatkan kepekaan petunjuk

- Melaraskan kaedah henti rugi untuk mengurangkan maksimum kerugian setiap dagangan

- Menambah syarat penapisan untuk mengeluarkan isyarat di zon yang lebih berkesan

- Menggabungkan lebih banyak petunjuk kitaran masa untuk meningkatkan ketepatan penilaian

Kesimpulan

Secara keseluruhannya, strategi perdagangan penarikan semula penembusan adalah strategi perdagangan jangka pendek yang agak stabil. Ia menggabungkan penilaian pelbagai trend dari jangka panjang, sederhana dan pendek untuk mengelakkan perdagangan yang salah dalam pasaran berayun. Pada masa yang sama, penggunaan gabungan petunjuk juga meningkatkan ketepatan penilaian. Melalui ujian dan pengoptimuman seterusnya, strategi ini boleh menjadi strategi stabil yang bernilai dipegang dalam jangka panjang.

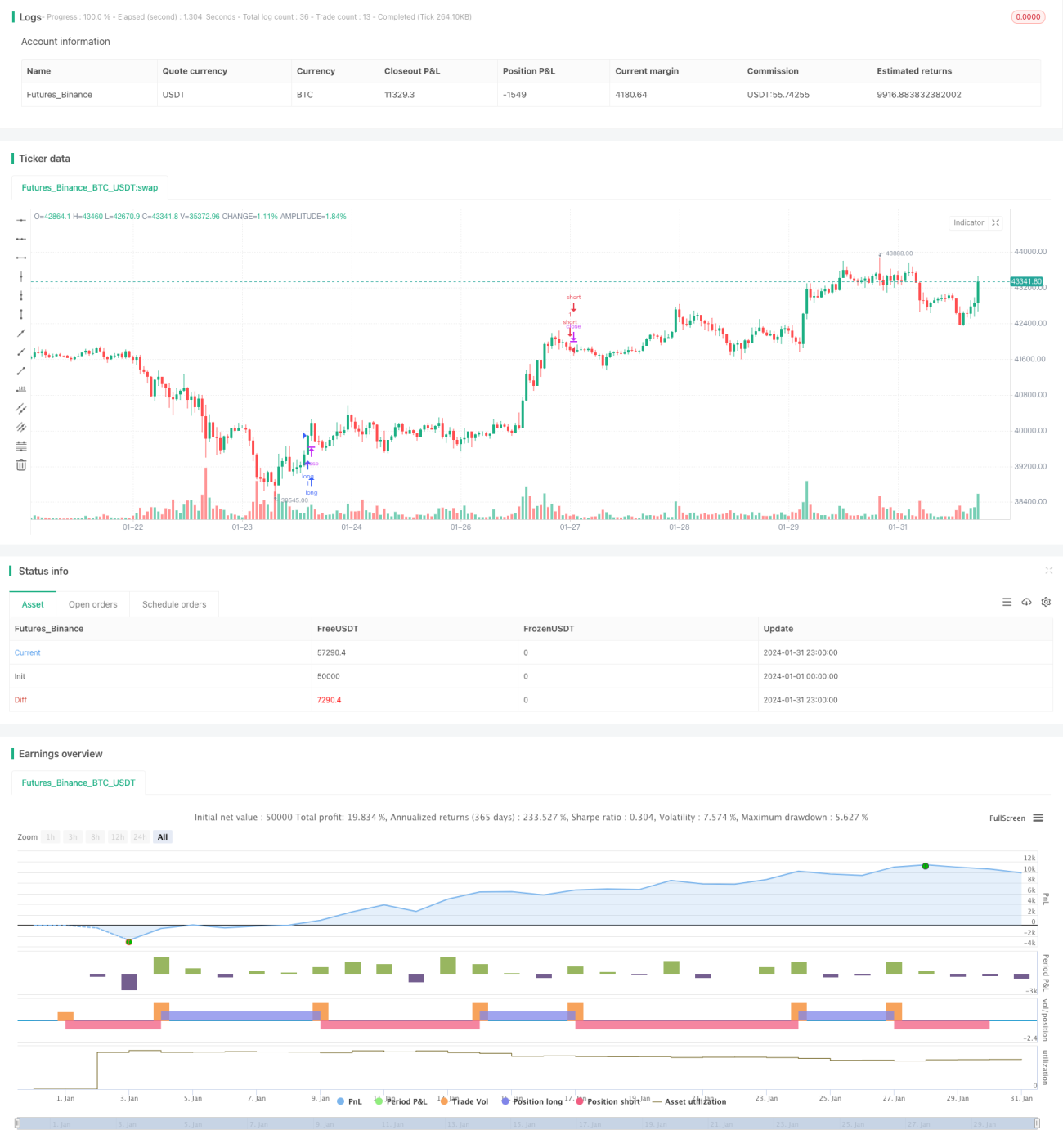

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1