Strategi Penembusan Saluran Harga

Gambaran Keseluruhan

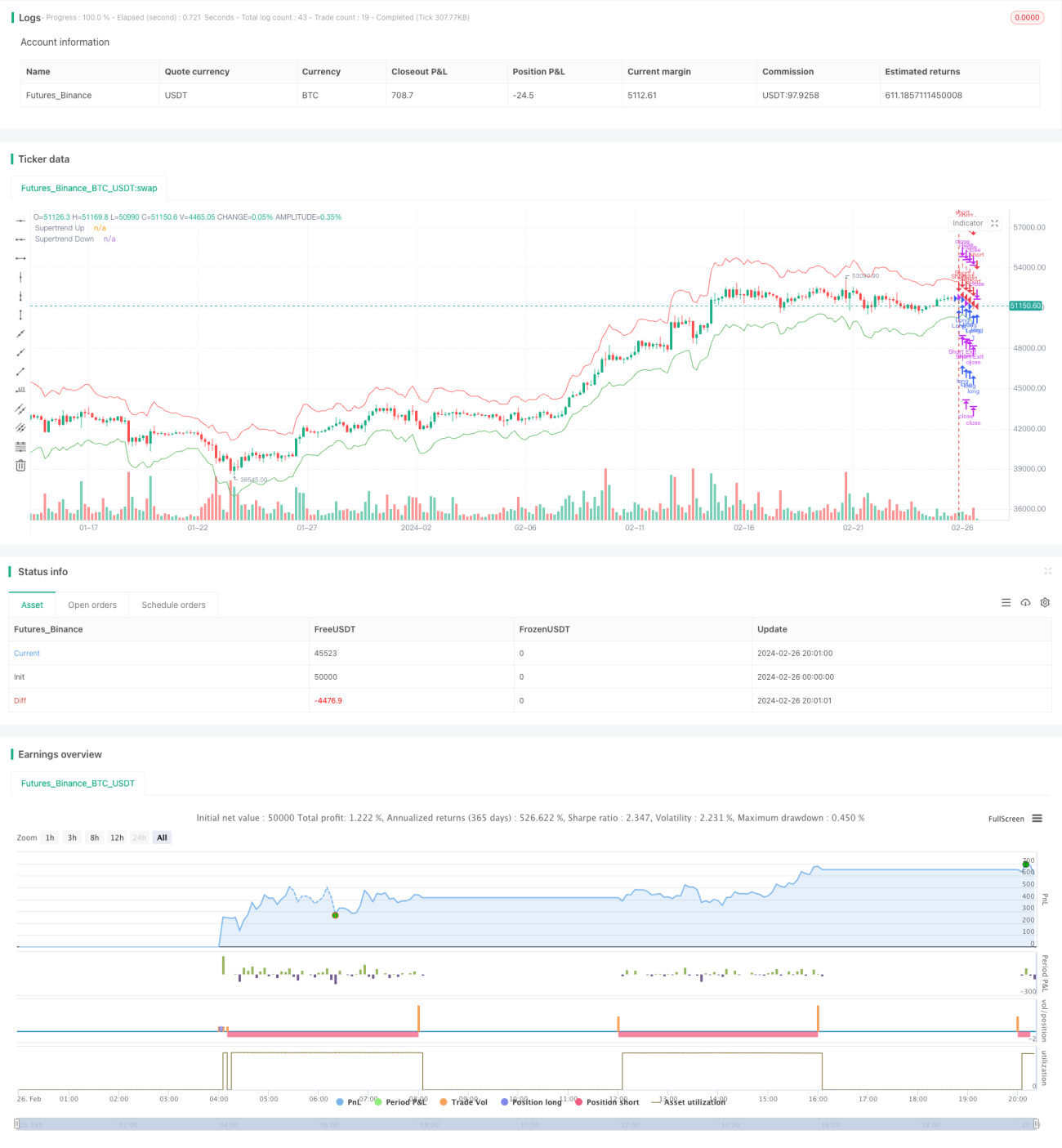

Strategi ini menggunakan saluran naik dan turun yang terbentuk daripada jalur atas dan bawah yang dikira berdasarkan penunjuk ATR (Purata Julat Sebenar) dan harga, untuk menjana isyarat dagangan apabila harga menembusi saluran. Strategi ini mempunyai keupayaan pengesanan arah aliran yang menonjol.

Prinsip Strategi

Strategi ini mula-mula mengira penunjuk ATR sebagai ukuran turun naik harga, kemudian menggabungkan purata harga tertinggi, harga terendah, dan harga tutup untuk mengira jalur atas dan bawah. Apabila harga meningkat dan menembusi jalur bawah, isyarat beli dijana; apabila harga menurun dan menembusi jalur atas, isyarat jual dijana. Dengan cara ini, saluran naik dan turun yang adaptif terbentuk untuk mengesan arah aliran harga.

Selepas memasuki pasaran, strategi akan menetapkan titik sasaran keuntungan dan titik henti rugi. Apabila harga mencapai titik sasaran, untung diambil; jika penarikan balik mencapai titik henti rugi, kerugian dihentikan.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah keupayaan pengesanan arah aliran yang cemerlang. Saluran naik dan turun dapat menyesuaikan diri secara adaptif untuk menangkap perubahan arah aliran harga. Pada masa yang sama, penggunaan penunjuk ATR juga memberikan jaminan operasi mengikut arah aliran. Selain itu, mekanisme ambil untung dan henti rugi dalam strategi ini menjadikan kawalan untung dan rugi lebih jelas.

Analisis Risiko

Salah satu risiko utama strategi ini ialah kecenderungan untuk menghasilkan banyak tempoh tidak aktif. Apabila harga berada dalam julat (sideways), saluran atas dan bawah sering dicetuskan, menyebabkan banyak perdagangan tidak berkesan. Selain itu, penetapan titik henti rugi juga secara langsung mempengaruhi keuntungan akhir.

Untuk mengurangkan risiko ini, pertimbangkan untuk mengoptimumkan parameter ATR atau melaraskan lebar saluran supaya saluran lebih rapat dengan arah aliran sebenar. Selain itu, penapis lain boleh digabungkan untuk menapis masa masuk pasaran.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Pengoptimuman parameter ATR. Parameter kitaran berbeza boleh diuji supaya ATR lebih mencerminkan turun naik sebenar.

-

Pengoptimuman lebar saluran. Nilai pengganda berbeza boleh diuji untuk menentukan parameter terbaik.

-

Penambahan penapis penunjuk lain. Contohnya, menggabungkan penunjuk MACD untuk menentukan titik beli/jual boleh mengurangkan perdagangan tidak berkesan pada tahap tertentu.

-

Pengoptimuman titik henti rugi dan titik ambil untung. Uji kesan parameter berbeza terhadap kadar pulangan akhir.

-

Pertimbangkan nisbah Sharpe atau nisbah untung/rugi sebagai sasaran pengoptimuman. Untuk menilai kualiti strategi secara lebih menyeluruh.

Kesimpulan

Strategi ini mencapai pengesanan arah aliran yang cemerlang melalui saluran naik/turun adaptif dan prinsip penembusan. Ia juga mempunyai logik ambil untung/henti rugi yang agak jelas. Melalui pengoptimuman parameter dan peraturan tertentu, prestasi pengesanan dinamik strategi dijangka dapat dipertingkatkan lagi, menjadikannya sesuai untuk persekitaran pasaran yang lebih luas.

- 1