Sistem Keputusan Perdagangan Penyu

Gambaran keseluruhan

Sistem keputusan perdagangan pantai adalah strategi perdagangan trend-tracking yang berdasarkan teori penembusan. Ia menghasilkan isyarat perdagangan melalui purata bergerak harga tertinggi dan terendah bagi jenis perdagangan, untuk mengenal pasti trend yang berpotensi. Ia menghasilkan isyarat perdagangan apabila harga menembusi harga tertinggi atau terendah dalam tempoh yang ditetapkan.

Prinsip Strategi

Isyarat strategi teras sistem keputusan perdagangan pantai dihasilkan dengan membandingkan harga dengan harga tertinggi N1 dan harga terendah N2. Isyarat beli dihasilkan apabila harga naik melalui harga tertinggi N1 dan isyarat jual apabila harga turun melalui harga terendah N2.

Selepas membuka kedudukan, ia akan membandingkan hubungan saiz harga dengan harga henti, menghasilkan isyarat henti bergerak. Pada masa yang sama, ia juga akan membandingkan hubungan harga dengan garisan kenaikan, menghasilkan isyarat kenaikan. Harga henti dan garisan kenaikan berkaitan dengan ATR.

Unit pegangan dikira setiap kali membuka kedudukan, dengan mengambil peratusan modal awal tertentu untuk mengelakkan kesan kerugian tunggal terhadap modal keseluruhan. Kerugian tunggal dibatasi dalam had tertentu.

Analisis kelebihan

Sistem membuat keputusan dalam perdagangan Pantai mempunyai beberapa kelebihan:

-

Menangkap Trend Potensial: Dengan membandingkan harga dengan hubungan harga tertinggi dan terendah dalam kitaran, arah trend berpotensi dapat ditangkap lebih awal.

-

Pengurusan risiko: Menggunakan pengurusan wang dan menghentikan kerugian untuk mengawal risiko kerugian individu dan keseluruhan.

-

Pengurusan pegangan: Pengurusan pegangan yang betul dapat memperoleh keuntungan tambahan dalam trend.

-

Integriti: Menggabungkan pengurusan wang, pengurusan kerugian dan pengurusan pembiayaan, menjadikan sistem keputusan lebih lengkap.

-

Sederhana dan jelas: peraturan penjanaan isyarat mudah, mudah difahami dan disahkan.

Analisis risiko

Terdapat juga risiko dalam sistem membuat keputusan dalam perdagangan pelabuhan pantai:

-

Risiko penembusan palsu: harga mungkin berlaku dalam keadaan penembusan palsu harga tertinggi atau harga terendah, menyebabkan isyarat yang salah. Anda boleh menyesuaikan parameter dengan betul untuk menyaring beberapa penembusan palsu.

-

Risiko trend reversal: Terdapat risiko kenaikan harga selepas kenaikan saham menyebabkan peningkatan kerugian. Perlu membatasi jumlah kenaikan saham dengan sewajarnya, dan menghentikan kerugian tepat pada masanya.

-

Risiko pengoptimuman parameter: Pengaturan parameter pasaran yang berbeza akan berbeza, parameter pengoptimuman pasaran harus dikurangkan untuk mengurangkan risiko.

Arah pengoptimuman

Sistem membuat keputusan dalam perdagangan pelaut juga boleh dioptimumkan dalam beberapa aspek:

-

Menambah penapis: mengesan kekuatan harga yang pecah, menapis beberapa pecah palsu.

-

Optimumkan strategi henti kerugian: bagaimana untuk mengesan henti kerugian dengan bijak, mencari keseimbangan dalam melindungi keuntungan dan mengurangkan kerugian yang tidak perlu.

-

Pengoptimuman parameter segmen pasaran: kombinasi parameter yang dioptimumkan untuk ciri-ciri pelbagai jenis.

-

Meningkatkan pembelajaran mesin: menggunakan algoritma pembelajaran mesin untuk membantu menentukan arah trend.

ringkaskan

Sistem keputusan perdagangan pantai menilai arah trend yang berpotensi dengan membandingkan hubungan harga dengan harga tertinggi dan terendah dalam tempoh yang ditetapkan, dan menggabungkan modul pengurusan risiko untuk membina keseluruhan sistem keputusan. Ia mempunyai keupayaan trend yang kuat, tetapi juga terdapat beberapa masalah pengoptimuman risiko dan parameter palsu.

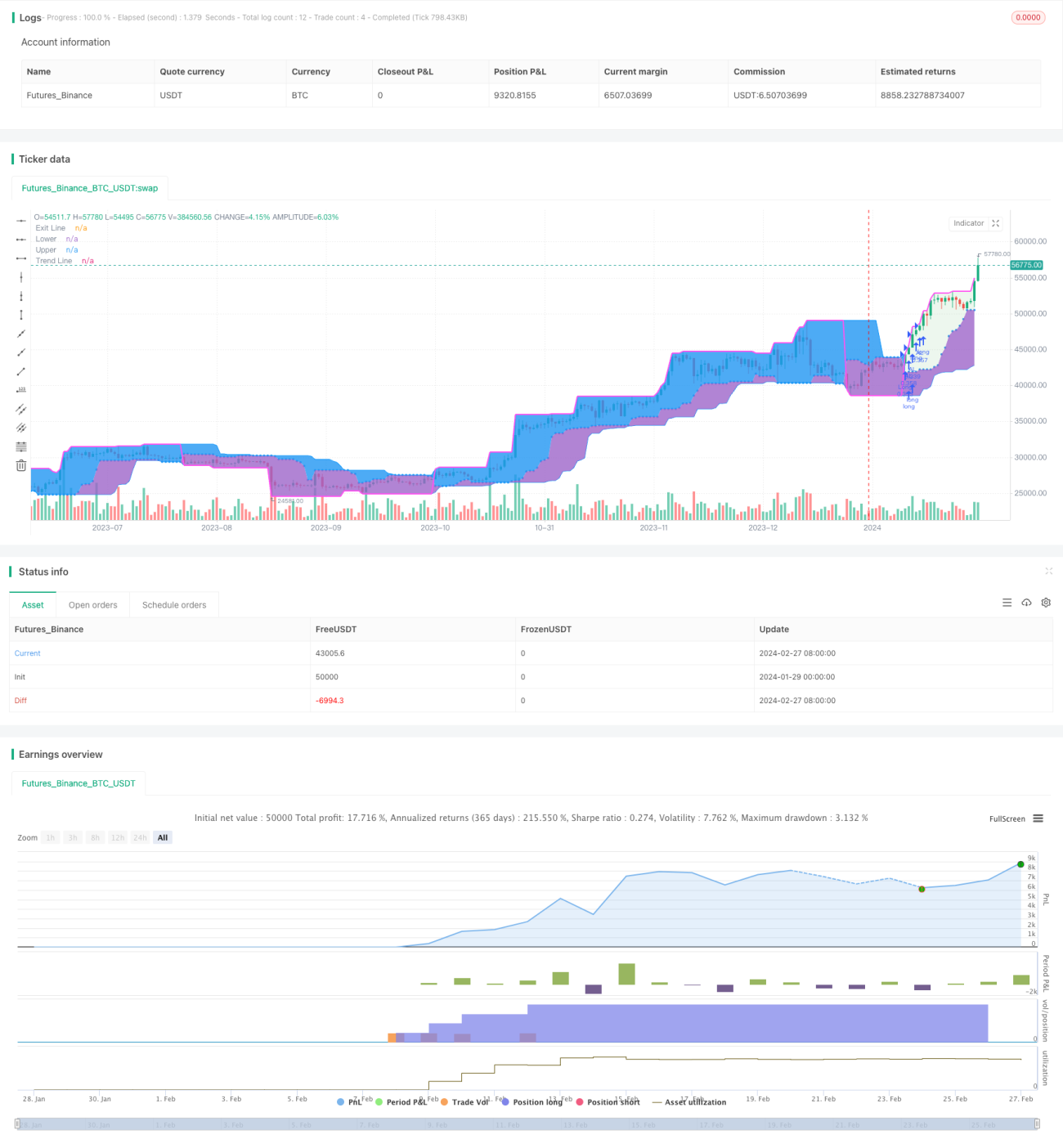

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 李和邪

// 本脚本所有内容只适用于交流学习,不构成投资建议,所有后果自行承担。

//@version=5- 1