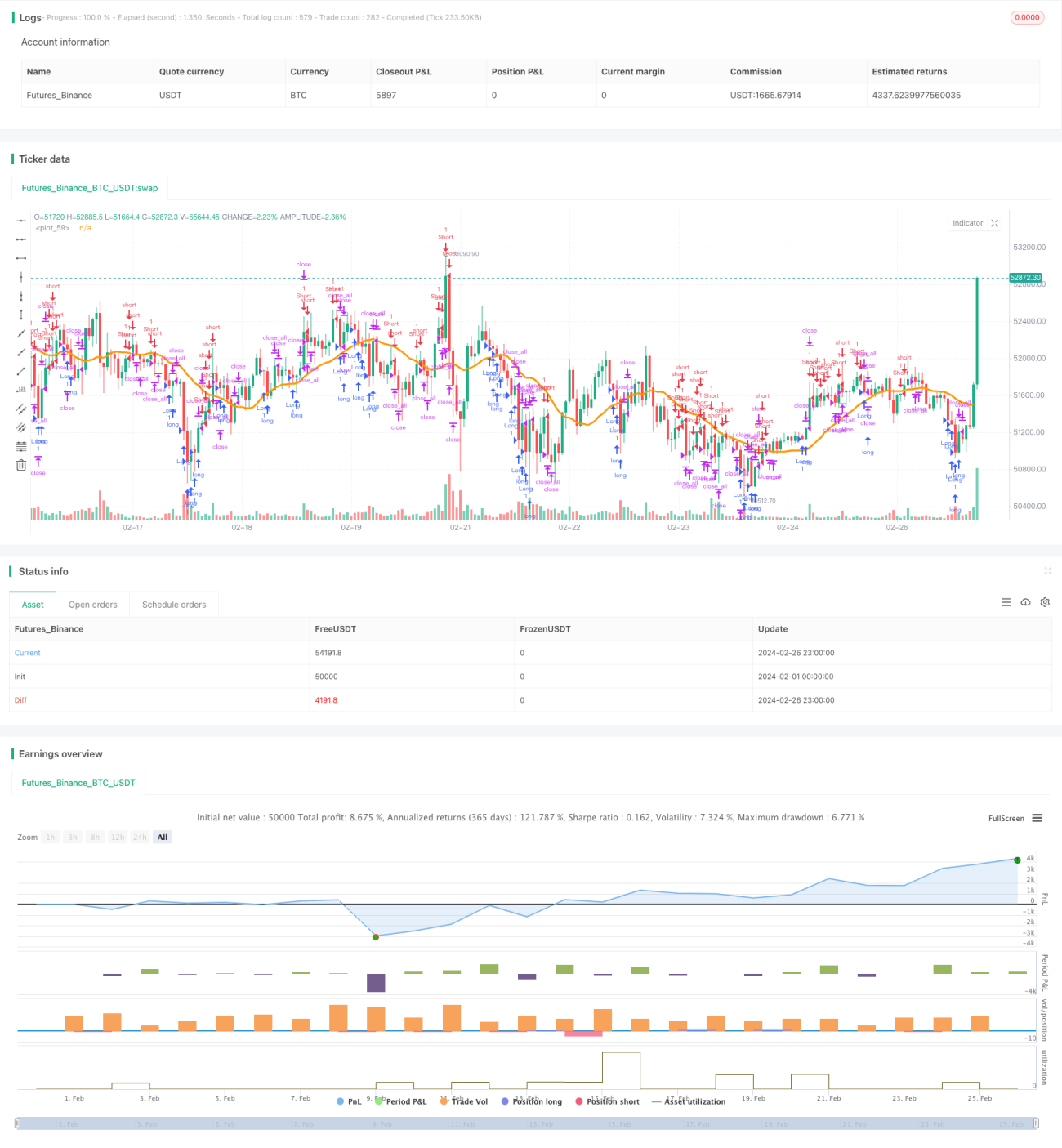

Strategi Perdagangan Pembalikan RSI Cepat

Gambaran Keseluruhan

Strategi Perdagangan Pembalikan RSI Pantas menggabungkan indikator RSI pantas, penapisan badan lilin, penapisan harga maksimum/minimum, dan penapisan purata bergerak SMA untuk mengesan titik pembalikan arah aliran, membolehkan perdagangan pembalikan berisiko rendah. Strategi ini bertujuan untuk merebut peluang pembalikan jangka pendek.

Prinsip Strategi

Strategi ini terutamanya membuat keputusan berdasarkan beberapa indikator berikut:

-

Indikator RSI Pantas: RSI dikira menggunakan fungsi RMA untuk menjadikannya lebih sensitif, bagi menangkap isyarat terlebih beli/terlebih jual yang lebih pantas.

-

Penapisan Badan Lilin: Memerlukan saiz badan lilin melebihi 1/5 daripada purata bergerak EMA badan lilin, untuk menapis situasi yang tidak banyak berubah.

-

Penapisan Harga Maksimum/Minimum: Menilai sama ada harga mencapai paras tertinggi atau terendah baharu untuk mengesahkan pembalikan arah aliran.

-

Penapisan Purata Bergerak SMA: Memerlukan harga menembusi purata bergerak SMA sebagai asas tambahan.

Isyarat dagangan dihasilkan apabila beberapa syarat di atas dicetuskan serentak. Logik khusus adalah:

Kemasukan Beli: Indikator RSI pantas di bawah kawasan terlebih jual DAN badan lilin lebih besar daripada 1/5 purata bergerak EMA badan lilin DAN terdapat penembusan harga minimum DAN harga menembusi ke atas purata bergerak SMA.

Kemasukan Jual: Indikator RSI pantas di atas kawasan terlebih beli DAN badan lilin lebih besar daripada 1/5 purata bergerak EMA badan lilin DAN terdapat penembusan harga maksimum DAN harga menembusi ke bawah purata bergerak SMA.

Penutup Keluar: Indikator RSI pantas kembali ke kawasan normal.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menangkap turun naik daripada pembalikan jangka pendek.

- Indikator RSI pantas mempunyai kepekaan tinggi.

- Pelbagai penapisan mengurangkan isyarat palsu.

- Risiko terkawal, penarikan balik kecil.

Risiko dan Pengoptimuman

Strategi ini juga mempunyai beberapa risiko:

- Risiko kegagalan pembalikan.

- Ruang pengoptimuman parameter terhad.

Ia boleh dioptimumkan lagi melalui cara berikut:

- Menggabungkan penapisan volum dagangan.

- Menambah strategi henti rugi.

- Mengoptimumkan kombinasi parameter.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi perdagangan pembalikan jangka pendek berisiko rendah. Ia mengenal pasti titik beli dan jual melalui indikator RSI pantas dan menggunakan pelbagai penapis untuk mengurangkan isyarat palsu, sekali gus mencapai perdagangan pembalikan yang terkawal risikonya, sesuai untuk dagangan jangka pendek. Strategi ini boleh dioptimumkan lagi dan mempunyai potensi pembangunan yang besar.

- 1