Strategi Perdagangan Kuantitatif Berdasarkan Jalur Peratusan HullMA

Gambaran Keseluruhan

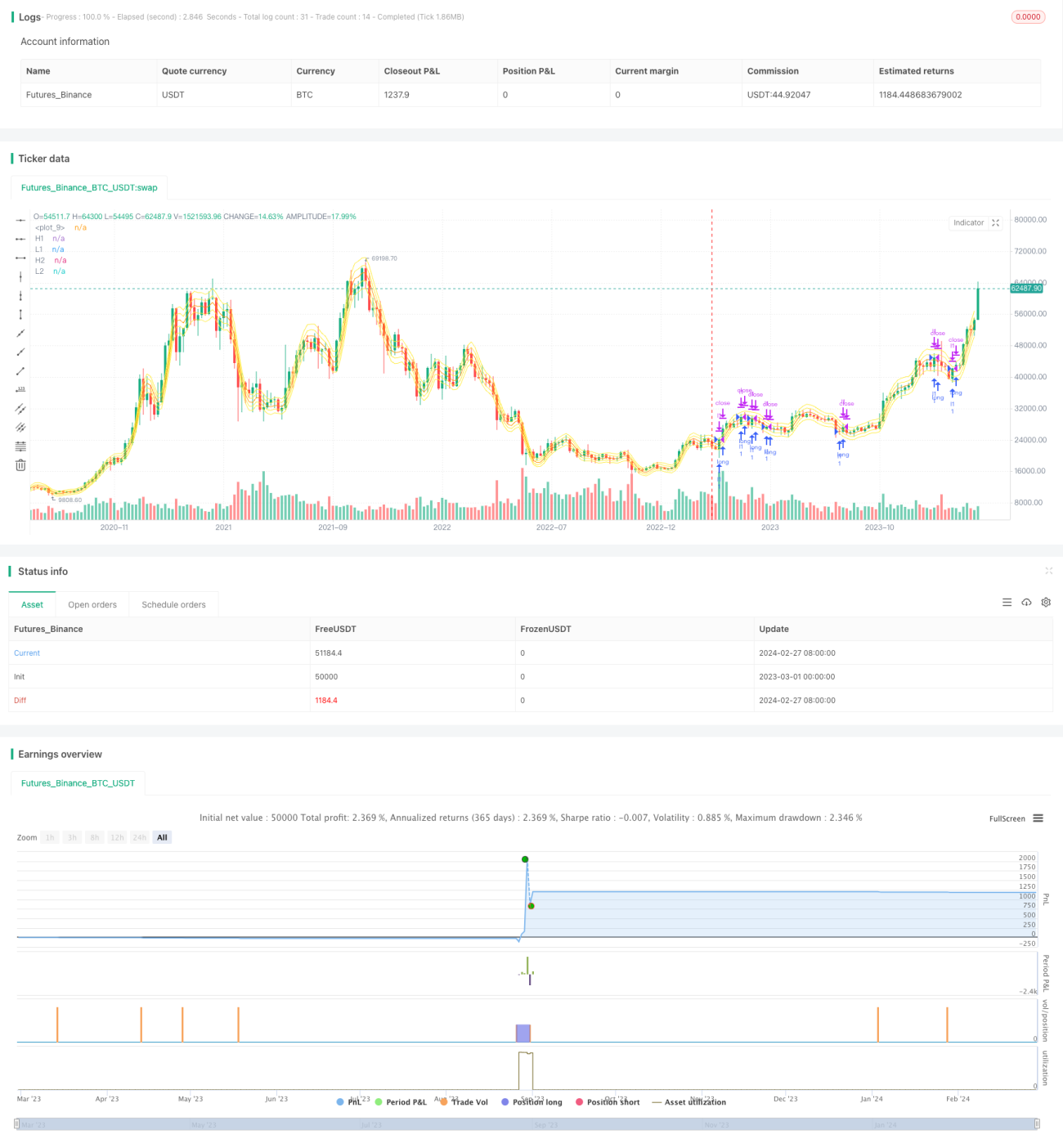

Strategi ini mencapai perdagangan kuantitatif dengan membeli pada penembusan dan menjual dengan henti rugi melalui pengiraan Purata Pergerakan Hull (Hull Moving Average) dan jalur peratusan atas dan bawahnya. Kelebihan strategi termasuk parameter boleh laras, pelaksanaan mudah, dan henti rugi yang ketat. Walau bagaimanapun, terdapat juga risiko seperti mengejar kenaikan dan menjual pada penurunan, serta perdagangan yang kerap. Dengan mengoptimumkan strategi henti rugi dan menambah operasi jangka pendek, prestasi yang lebih baik boleh dicapai.

Prinsip Strategi

-

Kira Purata Pergerakan Hull (hullma) dengan panjang length.

-

Berdasarkan peratusan hullma, lukis jalur atas xL1, xL3 dan jalur bawah xL2, xL4.

-

Apabila harga penutup menembusi jalur bawah ke atas, ambil posisi beli (long); apabila harga penutup menembusi jalur atas ke bawah, tutup posisi.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Penunjuk HullMA sensitif terhadap perubahan harga dan boleh menjejak arah aliran dengan berkesan.

-

Jalur peratusan mempunyai darjah kebebasan yang tinggi dalam penetapan, dan boleh disesuaikan dengan instrumen yang berbeza melalui pelarasan.

-

Melalui strategi dwi-jalur, isyarat palsu boleh ditapis dengan berkesan.

-

Strategi henti rugi dapat mengawal risiko dengan berkesan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Mungkin terdapat situasi mengejar kenaikan dan menjual pada penurunan.

-

Kerosakan gelinciran (slippage) akibat pembelian dan penjualan yang kerap.

-

Penetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang kerap.

-

Penetapan kedudukan henti rugi memerlukan ujian dan pengoptimuman berulang.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dalam arah berikut:

-

Optimumkan parameter panjang hullMA untuk menyesuaikan dengan instrumen yang berbeza.

-

Optimumkan parameter jalur peratusan untuk mengurangkan perdagangan yang salah.

-

Tambah strategi operasi jangka pendek untuk mendapatkan lebih banyak keuntungan dengan memanfaatkan penarikan semula (pullback).

-

Optimumkan strategi henti rugi untuk memastikan henti rugi berkesan.

-

Uji keteguhan parameter pada instrumen yang berbeza.

Kesimpulan

Strategi ini membina strategi perdagangan penembusan yang agak mudah dan intuitif melalui penunjuk HullMA dan jalur peratusannya. Kelebihan dan kekurangan strategi adalah jelas. Dengan pelarasan parameter dan pengoptimuman fungsi, ia boleh menjadi strategi kuantitatif yang sangat praktikal.

- 1