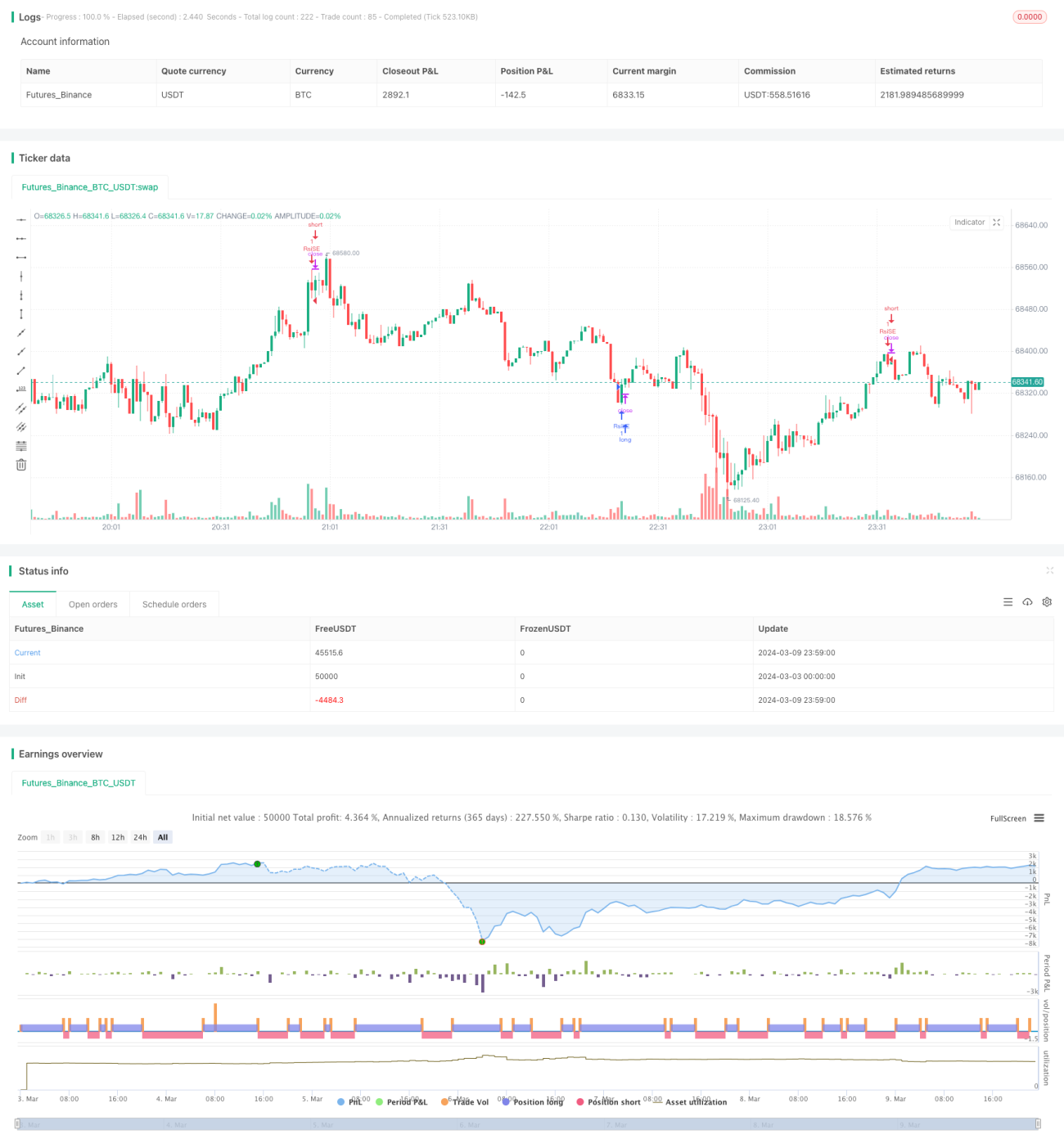

Strategi Perdagangan Berdasarkan Persilangan RSI

Gambaran Keseluruhan Strategi:

Strategi perdagangan persilangan RSI ialah strategi perdagangan kuantitatif berdasarkan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan isyarat persilangan indikator RSI untuk mengenal pasti keadaan terlebih beli dan terlebih jual pasaran, lalu membuat perdagangan pada masa yang sesuai. Apabila RSI melintasi dari bawah ke atas aras terlebih jual, buka posisi beli (long). Apabila RSI melintasi dari atas ke bawah aras terlebih beli, buka posisi jual (short). Pada masa yang sama, strategi ini juga menetapkan syarat penutupan posisi: tutup posisi beli apabila RSI melintasi dari atas ke bawah aras terlebih beli, dan tutup posisi jual apabila RSI melintasi dari bawah ke atas aras terlebih jual.

Prinsip Strategi:

RSI ialah indikator momentum berayun yang mengukur keadaan terlebih beli dan terlebih jual pasaran dengan membandingkan magnitud kenaikan harga purata penutupan berbanding magnitud penurunan dalam tempoh masa tertentu. Julat nilai RSI adalah antara 0 hingga 100. Apabila RSI melebihi 70, pasaran biasanya dianggap dalam keadaan terlebih beli, mungkin menghadapi tekanan pembetulan; apabila RSI di bawah 30, pasaran biasanya dianggap dalam keadaan terlebih jual, mungkin berpeluang untuk melantun semula.

Inti strategi ini adalah menggunakan isyarat persilangan RSI pada aras terlebih beli dan terlebih jual untuk membuat keputusan perdagangan. Secara khusus:

- Kira nilai indikator RSI untuk tempoh yang ditetapkan (lalai 19)

- Tetapkan aras terlebih jual dan terlebih beli (lalai masing-masing 35 dan 70)

- Tentukan sama ada RSI melintasi dari bawah ke atas aras terlebih jual; jika ya, buka posisi beli

- Tentukan sama ada RSI melintasi dari atas ke bawah aras terlebih beli; jika ya, buka posisi jual

- Untuk posisi beli yang dipegang, tentukan sama ada RSI melintasi dari atas ke bawah aras terlebih beli; jika ya, tutup posisi beli

- Untuk posisi jual yang dipegang, tentukan sama ada RSI melintasi dari bawah ke atas aras terlebih jual; jika ya, tutup posisi jual

Melalui syarat penilaian dan peraturan perdagangan yang mudah ini, strategi ini dapat menangkap keadaan terlebih beli dan terlebih jual pasaran dengan baik, serta masuk atau keluar tepat pada masanya apabila harga mungkin berbalik arah.

Kelebihan Strategi:

- Logik mudah, mudah difahami dan dilaksanakan. Strategi ini hanya bergantung pada satu indikator RSI, syarat penilaiannya jelas dan ringkas, sesuai untuk pedagang kuantitatif baru belajar dan gunakan.

- Tidak perlu meramal arah aliran pasaran, hanya lakukan perkara yang pasti. Strategi persilangan RSI tidak mengambil berat sama ada harga akan terus naik atau turun, tetapi hanya berdagang pada saat kritikal terlebih beli dan terlebih jual. Ini boleh mengelakkan gangguan bunyi pasaran sedikit sebanyak.

- Skop aplikasi luas. Indikator RSI boleh digunakan untuk pelbagai pasaran dan instrumen seperti saham, niaga hadapan, forex, dll. Ciri pasaran yang berbeza mungkin memerlukan pelarasan parameter, tetapi logik perdagangan keseluruhan adalah sama.

Risiko Strategi:

- Sensitif terhadap parameter. Tempoh pengiraan indikator RSI, tetapan ambang terlebih beli dan terlebih jual sangat mempengaruhi prestasi strategi. Parameter yang berbeza boleh membawa kepada keputusan yang berbeza sama sekali. Oleh itu, dalam aplikasi sebenar, parameter perlu dioptimumkan berdasarkan ciri instrumen dan persekitaran pasaran.

- Prestasi lemah dalam pasaran bertrend. Strategi persilangan RSI selalunya berprestasi baik dalam pasaran mendatar (sideways), tetapi dalam pasaran bertrend kuat mungkin menghasilkan isyarat palsu yang kerap, menyebabkan kerugian berturut-turut. Analisis pasaran yang tidak tepat dan kedegilan boleh membawa risiko.

- Kekurangan langkah kawalan risiko yang perlu. Strategi persilangan RSI yang mudah tidak mengambil kira pengurusan kedudukan, henti rugi/henti untung, dsb. Dalam pasaran yang sangat turun naik, ini boleh menyebabkan pengeluaran besar atau bahkan kehilangan keseluruhan modal.

Hala Tuju Pengoptimuman:

- Pengoptimuman parameter adaptif. Untuk instrumen dan fasa pasaran yang berbeza, gunakan kaedah adaptif untuk melaraskan secara dinamik tempoh dan ambang indikator RSI, bagi mencapai prestasi yang lebih baik.

- Penapisan arah aliran. Semasa menggunakan isyarat persilangan RSI, perkenalkan indikator bantuan lain untuk menentukan arah aliran (trend) peringkat besar; hanya masuk apabila arah aliran selaras dengan isyarat, bagi mengelakkan menentang arah aliran.

- Pengurusan kedudukan dan kawalan risiko. Kawal saiz kedudukan setiap dagangan berdasarkan faktor seperti turun naik pasaran dan toleransi risiko peribadi. Pada masa sama, tetapkan syarat henti rugi dan henti untung yang munasabah untuk mengelakkan kerugian besar pada satu dagangan.

- Pengoptimuman kombinasi. Gabungkan strategi persilangan RSI dengan strategi lain yang berbeza jenis, untuk memanfaatkan kekuatan masing-masing, meningkatkan kestabilan dan keuntungan keseluruhan.

Kesimpulan:

Strategi perdagangan persilangan RSI ialah strategi perdagangan kuantitatif yang ringkas dan praktikal, membuat keputusan perdagangan dengan menangkap keadaan terlebih beli dan terlebih jual pasaran. Logiknya jelas, skop aplikasi luas, tetapi ia juga mempunyai kelemahan seperti sensitif terhadap parameter, prestasi lemah dalam pasaran bertrend, dan kekurangan langkah kawalan risiko. Dalam aplikasi sebenar, kita boleh memperbaiki dan meningkatkan kestabilan serta keuntungan strategi dari segi pengoptimuman parameter adaptif, penapisan arah aliran, pengurusan kedudukan dan kawalan risiko, serta kombinasi strategi. Inti perdagangan kuantitatif adalah menggunakan program untuk melaksanakan strategi perdagangan matang yang sedia ada, manakala strategi perdagangan yang cemerlang memerlukan pelabur sentiasa merumus, mengoptimumkan, dan berinovasi dalam amalan. Strategi persilangan RSI boleh menjadi titik permulaan yang baik untuk membantu kita memahami idea asas dan kaedah perdagangan kuantitatif, tetapi yang lebih penting ialah belajar menggunakannya secara fleksibel untuk membangunkan sistem strategi yang lebih kompleks, pintar, dan adaptif terhadap perubahan pasaran, serta menjadi pelabur kuantitatif yang benar-benar untung.

- 1