Strategi Kuantitatif Persilangan Purata Bergerak

Gambaran Keseluruhan

Strategi kuantitatif persilangan purata bergerak ialah strategi dagangan kuantitatif yang menjana isyarat beli dan jual berdasarkan isyarat persilangan dua purata bergerak dengan tempoh yang berbeza. Strategi ini menggunakan dua purata bergerak mudah, iaitu 9 hari dan 20 hari. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ia menghasilkan isyarat beli; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ia menghasilkan isyarat jual. Logik strategi ini ringkas dan jelas, mudah dilaksanakan dan dioptimumkan.

Prinsip Strategi

Teras strategi ini adalah menggunakan isyarat persilangan purata bergerak dengan tempoh yang berbeza untuk menangkap titik perubahan trend pasaran. Secara khusus, langkah utama strategi adalah seperti berikut:

- Kira purata bergerak mudah 9 hari dan 20 hari.

- Tentukan sama ada purata bergerak jangka pendek (9 hari) melintasi ke atas purata bergerak jangka panjang (20 hari). Jika ya, tetapkan pembolehubah crossoverCondition kepada true, menandakan syarat beli dipenuhi.

- Tentukan sama ada harga tutup semasa lebih besar daripada harga buka dan lebih besar daripada purata bergerak 9 hari. Jika ya, tetapkan pembolehubah buySignal kepada true, menandakan bar semasa memenuhi syarat beli.

- Jika crossoverCondition dan buySignal kedua-duanya true, laksanakan operasi beli dan tetapkan semula crossoverCondition kepada false untuk mengelakkan pembelian berulang.

- Tentukan sama ada purata bergerak jangka pendek (9 hari) melintasi ke bawah purata bergerak jangka panjang (20 hari). Jika ya, tetapkan pembolehubah crossoverCondition kepada false, menandakan syarat persilangan tidak lagi dipenuhi.

- Jika harga tutup semasa kurang daripada purata bergerak 9 hari, laksanakan operasi jual.

Melalui langkah-langkah di atas, strategi boleh membeli pada lilin menaik pertama selepas purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, dan menjual pada lilin menurun pertama selepas purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, dengan itu membuka dan menutup kedudukan tepat pada masa pembalikan trend.

Analisis Kelebihan

Strategi kuantitatif persilangan purata bergerak mempunyai kelebihan berikut:

- Logik ringkas: Strategi ini berdasarkan isyarat persilangan purata bergerak, logiknya jelas, mudah difahami dan dilaksanakan.

- Kebolehsuaian tinggi: Dengan melaraskan parameter tempoh purata bergerak, ia boleh menyesuaikan diri dengan pasaran dan instrumen dagangan yang berbeza.

- Pengikut trend: Purata bergerak dapat mengikuti trend pasaran dengan berkesan, membolehkan strategi berdagang mengikut arah trend utama.

- Kawalan risiko: Berdasarkan persilangan purata bergerak, strategi mengesahkan isyarat selanjutnya dengan menilai pergerakan lilin semasa, sedikit sebanyak mengelakkan isyarat palsu.

Analisis Risiko

Walaupun strategi kuantitatif persilangan purata bergerak mempunyai kelebihan tertentu, ia tetap menghadapi risiko berikut:

- Ketinggalan: Purata bergerak ialah penunjuk ketinggalan. Apabila isyarat persilangan muncul, pasaran sudah pun bergerak dalam suatu julat, menyebabkan titik masuk strategi mungkin tidak ideal.

- Pasaran berayun: Dalam pasaran berayun, purata bergerak jangka pendek dan jangka panjang mungkin kerap bersilang, menyebabkan strategi menghasilkan banyak isyarat dagangan dan meningkatkan kos dagangan.

- Risiko parameter: Persekitaran pasaran dan instrumen dagangan yang berbeza mungkin memerlukan parameter tempoh purata bergerak yang berbeza. Pemilihan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Untuk mengatasi risiko di atas, langkah-langkah berikut boleh diambil untuk penambahbaikan:

- Memperkenalkan penunjuk teknikal lain atau syarat penapisan isyarat, seperti volum dagangan, turun naik, dll., untuk meningkatkan kualiti isyarat.

- Bagi pasaran berayun, pertimbangkan untuk memperkenalkan mekanisme henti rugi atau penapisan untuk mengurangkan kos akibat dagangan yang kerap.

- Bagi pasaran dan instrumen yang berbeza, laksanakan pengoptimuman parameter dan pelarasan kebolehsuaian untuk meningkatkan kestabilan strategi.

Arah Pengoptimuman

- Pengoptimuman Parameter: Optimumkan parameter tempoh purata bergerak untuk mencari kombinasi parameter yang lebih sesuai dengan pasaran semasa, meningkatkan prestasi strategi.

- Penapisan Isyarat: Selain persilangan purata bergerak, perkenalkan penunjuk teknikal lain atau syarat seperti MACD, RSI, dsb., untuk pengesahan kedua isyarat dagangan, meningkatkan kebolehpercayaan isyarat.

- Pengurusan Kedudukan: Laraskan saiz kedudukan secara dinamik berdasarkan kekuatan trend pasaran, turun naik, dsb., tingkatkan kedudukan apabila trend kuat, kurangkan kedudukan apabila trend tidak jelas atau turun naik meningkat, untuk meningkatkan nisbah risiko-pulangan.

- Henti Rugi dan Ambil Untung: Perkenalkan mekanisme henti rugi dan ambil untung yang munasabah untuk mengawal pendedahan risiko setiap dagangan, sambil membiarkan keuntungan berjalan, meningkatkan pulangan strategi.

- Lindung Nilai Beli-Jual: Pertimbangkan untuk menambah isyarat kontra-trend dalam strategi, memegang kedudukan beli dan jual secara serentak, melindung nilai risiko pasaran, meningkatkan kestabilan strategi.

Arah pengoptimuman di atas boleh membantu meningkatkan prestasi strategi, tetapi pelaksanaan khusus perlu diselaraskan dan diuji berdasarkan situasi sebenar.

Kesimpulan

Strategi kuantitatif persilangan purata bergerak ialah strategi pengikut trend yang ringkas dan berkesan, menangkap perubahan trend pasaran melalui isyarat persilangan purata bergerak dengan tempoh yang berbeza. Strategi ini mempunyai logik yang jelas dan kebolehsuaian tinggi, tetapi pada masa yang sama menghadapi masalah seperti ketinggalan dan risiko pasaran berayun. Dengan memperkenalkan penunjuk teknikal lain, mengoptimumkan parameter, menambah baik pengurusan kedudukan dan langkah kawalan risiko, prestasi strategi ini dapat ditingkatkan lagi, menjadikannya strategi dagangan kuantitatif yang lebih stabil dan berkesan.

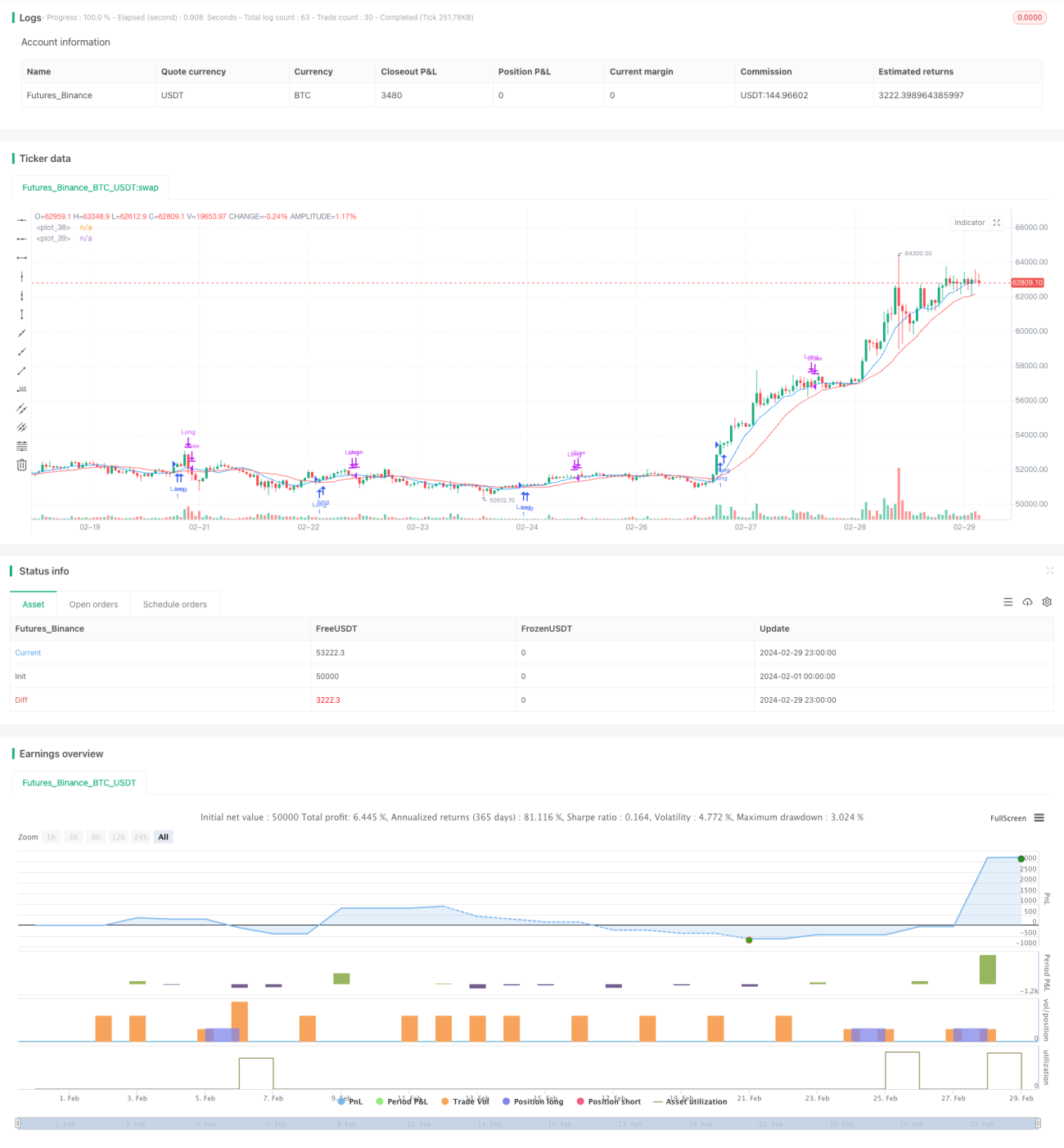

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZeroHeroTrading

//@version=5- 1