Strategi Ambang Dinamik Adaptif Berdasarkan Data Siri Masa

Gambaran Keseluruhan

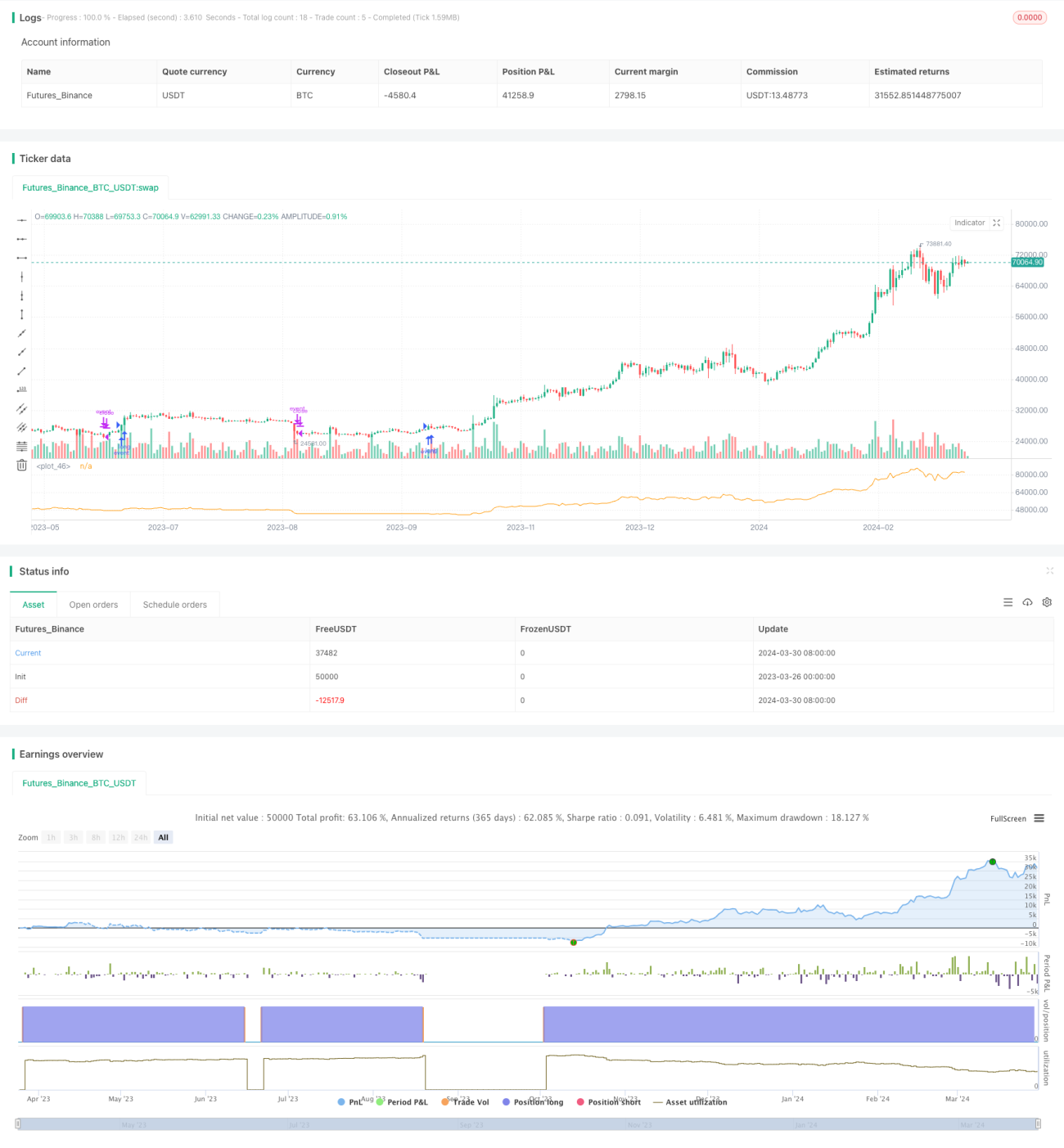

Strategi ini adalah berdasarkan data siri masa nilai aset bersih (NAV) saham atau instrumen kewangan lain, dengan mengira Nisbah Kecekapan (ER) secara dinamik sebagai faktor pelicinan untuk Purata Bergerak Eksponen (EMA), dengan itu melaraskan jalur atas dan bawah secara adaptif untuk menjana isyarat beli dan jual. Idea utama strategi ini adalah menggunakan semua maklumat yang terkandung dalam data NAV itu sendiri, dengan mengira kerumitan perubahan NAV (ER) untuk melaraskan faktor pelicinan EMA secara dinamik, seterusnya memperoleh jalur atas dan bawah yang berubah secara dinamik. Apabila harga menembusi jalur atas, posisi beli dibuka; apabila menembusi jalur bawah, posisi ditutup.

Prinsip Strategi

- Kira Nisbah Kecekapan (ER) data NAV, iaitu nisbah perubahan bersih NAV kepada jumlah perubahan. Semakin kecil nilai ER, semakin stabil perubahan NAV; semakin besar nilai ER, semakin dramatik perubahan NAV.

- Gunakan ER sebagai faktor pelicinan alpha untuk fungsi pine_ema, untuk mengira min EMA dan sisihan mutlak NAV secara dinamik.

- Tambah dan tolak sisihan mutlak daripada min EMA untuk mendapatkan jalur atas dan bawah yang berubah secara dinamik.

- Apabila NAV semasa menembusi jalur atas, buka posisi beli; apabila menembusi jalur bawah, tutup posisi.

Kelebihan Strategi

- Menggunakan sepenuhnya semua maklumat yang terkandung dalam data siri masa NAV, tanpa memerlukan sebarang parameter atau pengoptimuman, kaedahnya ringkas dan semula jadi.

- Dengan mengira ER secara dinamik untuk melaraskan faktor pelicinan EMA, ia boleh menyesuaikan diri secara adaptif dengan kerumitan perubahan NAV, memberikan respons fleksibel terhadap perubahan pasaran.

- Berbanding dengan EMA parameter tetap tradisional, EMA dinamik boleh mengurangkan bilangan urus niaga dan tempoh pegangan dengan ketara, mengurangkan kos urus niaga dan risiko.

- Berkesan mengawal penurunan (drawdown). Berbanding dengan strategi beli dan tahan, strategi ini boleh mengurangkan penurunan maksimum sebanyak 2-3 kali ganda, atau meningkatkan pulangan sebanyak 2-3 kali ganda dengan penurunan yang sama.

- Boleh digunakan dengan mudah dalam gabungan pelbagai strategi untuk tujuan menghidupkan/mematikan strategi secara automatik.

Risiko Strategi

- Strategi ini berdasarkan data siri masa NAV; dalam kes perubahan arah aliran harga yang asas, kelajuan pencetus penutupan posisi mungkin perlahan, menjejaskan pulangan.

- Walaupun strategi ini boleh melaraskan parameter secara adaptif, kebolehsuaian terhadap keadaan pasaran yang melampau masih perlu dikaji lebih lanjut.

- Strategi ini kini terutamanya untuk senario beli; bagi senario jual, ia masih perlu diperhalusi.

- Dalam aplikasi praktikal, strategi ini memerlukan kualiti instrumen yang dipilih agak tinggi; instrumen dengan arah aliran menaik jangka panjang perlu dipilih.

Hala Tuju Pengoptimuman Strategi

- Boleh mempertimbangkan untuk mengoptimumkan lagi kaedah pengiraan ER, memperkenalkan lebih banyak penunjuk yang mencerminkan ciri perubahan NAV untuk meningkatkan keteguhan dan keberkesanan ER.

- Boleh memperhalusi lagi syarat buka dan tutup posisi, seperti memasukkan penghentian rugi/take profit bergerak, peratusan stop profit/loss, untuk meningkatkan keuntungan dan ketahanan risiko strategi.

- Bagi instrumen dan persekitaran pasaran yang berbeza, strategi boleh menjalani pengoptimuman parameter dan pelarasan adaptif untuk meningkatkan kebolehgunaan umum.

- Strategi ini boleh digabungkan dengan strategi lain (seperti strategi mengikut arah aliran, regresi min, dsb.) untuk memanfaatkan kekuatan pelbagai strategi, meningkatkan keteguhan dan keuntungan portfolio.

Kesimpulan

Strategi ini menggunakan Nisbah Kecekapan (ER) yang dikira secara dinamik sebagai faktor pelicinan untuk Purata Bergerak Eksponen (EMA), melaraskan jalur atas dan bawah secara adaptif untuk menjana isyarat beli dan jual. Strategi ini menggunakan sepenuhnya maklumat yang terkandung dalam data siri masa NAV, tidak memerlukan banyak tetapan parameter atau pengoptimuman, kaedahnya ringkas dan semula jadi, boleh bertindak balas secara fleksibel terhadap perubahan pasaran, dan mengawal penurunan dengan berkesan. Walau bagaimanapun, kebolehsuaian strategi ini terhadap keadaan pasaran yang melampau masih perlu dikaji lebih lanjut; dalam aplikasi praktikal, pemilihan instrumen perlu diberi perhatian. Pada masa hadapan, strategi ini boleh dioptimumkan dan dipertingkatkan lagi dari segi kaedah pengiraan, syarat buka/tutup posisi, pengoptimuman parameter, dan gabungan strategi, untuk meningkatkan keteguhan dan keuntungannya.

- 1