Strategi Pengurusan Kedudukan Dinamik Bollinger Bands Adaptif

Gambaran Keseluruhan

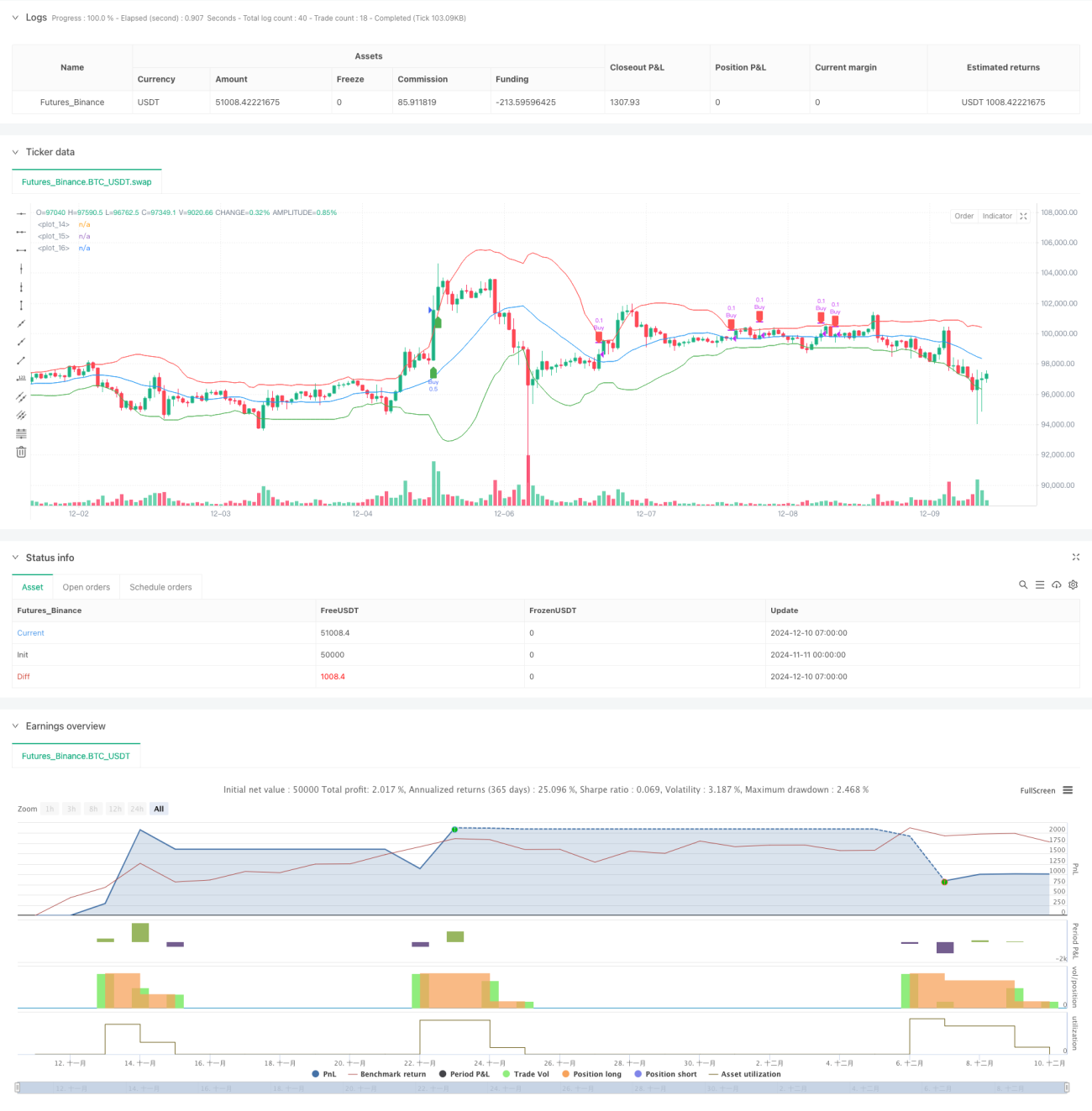

Strategi ini adalah sistem perdagangan adaptif berdasarkan Jalur Bollinger, yang menguruskan kedudukan dengan memantau secara dinamik hubungan antara harga dan Jalur Bollinger. Strategi menggunakan purata bergerak 20 hari sebagai jalur tengah, 2 kali sisihan piawai sebagai lebar jalur, dan menggabungkan pengesahan penembusan serta pertimbangan tempoh masa untuk mencetus isyarat perdagangan, seterusnya mencapai pengoptimuman peruntukan modal.

Prinsip Strategi

Strategi ini menggunakan prinsip statistik Jalur Bollinger untuk mengawal turun naik harga dalam julat taburan normal. Secara khususnya:

- Menggunakan purata bergerak mudah (SMA) 20 hari untuk membina jalur tengah Bollinger

- Menetapkan jalur atas dan bawah melalui 2 kali sisihan piawai, membentuk julat turun naik harga

- Apabila harga menembusi jalur atas sebanyak 5% atau berada di atas jalur atas selama 1 jam, beli 50% kedudukan

- Kurangkan kedudukan sebanyak 10% apabila pertama kali kembali ke jalur tengah, dan kurangkan 50% apabila jatuh di bawah jalur bawah sebanyak 5%

- Mengawal risiko dan mengoptimumkan pulangan dengan membuka dan mengurangkan kedudukan secara berperingkat

Kelebihan Strategi

- Menggabungkan pengikut trend dan regresi min, mampu mengekalkan kestabilan dalam pelbagai keadaan pasaran

- Menggunakan pengurusan kedudukan dinamik, mengelakkan risiko akibat pegangan berlebihan

- Menapis isyarat penembusan palsu melalui pengesahan masa, meningkatkan kebolehpercayaan perdagangan

- Strategi pengurangan kedudukan secara berperingkat dapat mengunci sebahagian keuntungan, sambil mengekalkan ruang kenaikan

- Logik strategi yang ringkas dan jelas, mudah difahami dan dilaksanakan

Risiko Strategi

- Dalam pasaran yang sangat tidak menentu, mungkin mencetuskan perdagangan yang kerap, meningkatkan kos perdagangan

- Parameter Jalur Bollinger yang tetap mungkin tidak sesuai untuk semua keadaan pasaran

- Penetapan tempoh masa untuk pengesahan penembusan mungkin terlepas peluang perdagangan penting

- Pengurangan kedudukan secara berperingkat mungkin menyebabkan pelepasan awal sebahagian kedudukan dalam pasaran menaik yang kuat

- Pengurusan modal agak agresif, memerlukan rizab modal yang mencukupi

Arah Pengoptimuman Strategi

- Memperkenalkan parameter Jalur Bollinger adaptif, menyesuaikan secara dinamik berdasarkan turun naik pasaran

- Menambah indikator volum sebagai pengesahan tambahan untuk isyarat perdagangan

- Mengoptimumkan sistem pengurusan kedudukan, menyesuaikan nisbah pembukaan kedudukan berdasarkan kekuatan trend pasaran

- Menambah mekanisme stop loss untuk mengawal risiko penurunan dengan berkesan

- Mempertimbangkan untuk menggabungkan indikator teknikal lain bagi meningkatkan ketepatan isyarat

Ringkasan

Strategi ini membina sistem perdagangan yang lengkap melalui analisis Jalur Bollinger dan tempoh masa, mencapai keseimbangan antara pengikut trend dan kawalan risiko. Walaupun terdapat ruang untuk pengoptimuman, reka bentuk keseluruhannya selari dengan prinsip teras perdagangan kuantitatif dan mempunyai nilai aplikasi praktikal. Pelabur disarankan untuk membuat pelarasan yang sesuai dalam dagangan sebenar berdasarkan toleransi risiko dan saiz modal masing-masing.

- 1