Pemburu Pullback Pintar

VWAP, ADX, EMA, REGIME

Penapisan VWAP Pullback + ADX Regime: Mengapa Gabungan Ini Berjaya Mencari Arah dalam Pasaran Sideways

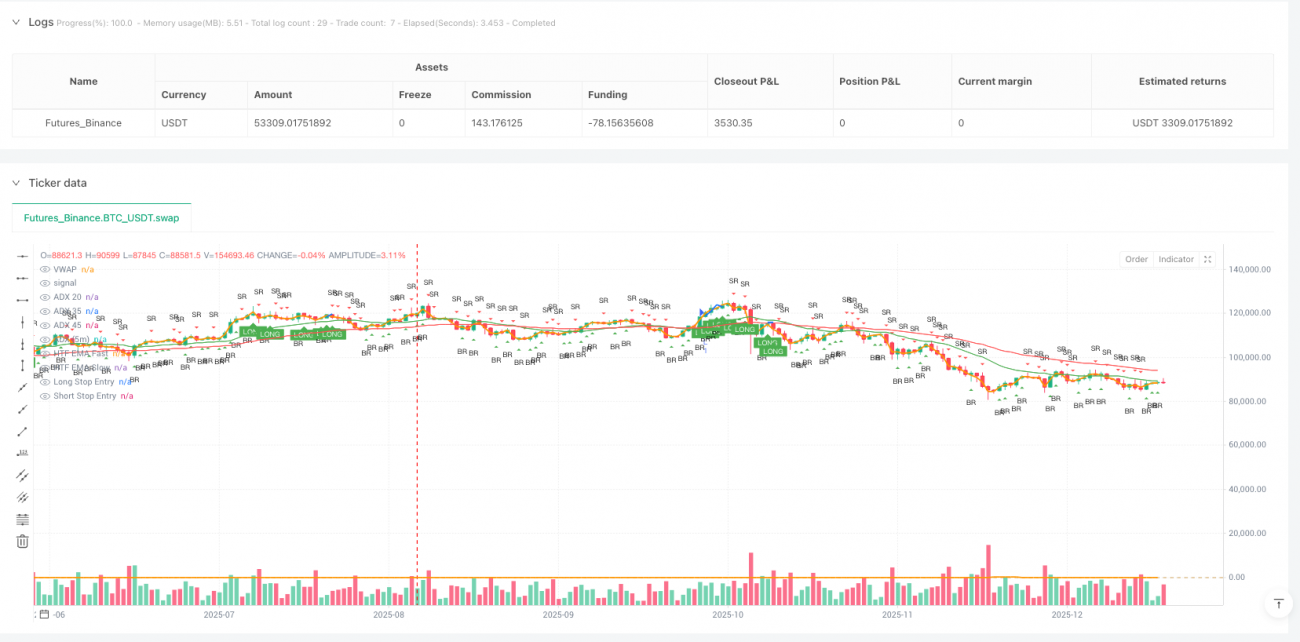

Berhenti membeli pada harga tinggi dan menjual pada harga rendah secara buta. Logik teras strategi ini mudah dan tegas: Setelah pengesahan arah aliran, sasar secara khusus penarikan semula palsu berhampiran VWAP. Serang apabila ADX berada dalam julat 20-35, dan berhenti sepenuhnya apabila melebihi 45. Kenapa? Kerana data memberitahu kita bahawa ADX yang terlalu tinggi bermakna arah aliran terlalu panas, dan strategi penarikan semula mengalami penurunan mendadak dalam kadar kemenangan dalam persekitaran sedemikian.

Strategi mensyaratkan harga mesti menembusi VWAP sekurang-kurangnya 2 tick, kemudian pulih semula dengan kuat. Ini bukan tahyul, tetapi parameter optimum berdasarkan backtest yang meluas. Penembusan kurang dari 2 tick selalunya adalah bunyi bising, manakala penembusan lebih dari 5 tick biasanya menandakan pembalikan arah aliran sebenar.

Mekanisme Penapisan Berganda: EMA 60 Minit Sahkan Arah Utama, ADX 5 Minit Kawal Masa Masuk

Terdapat reka bentuk utama di sini: EMA 20/50 pada jangka masa 1 jam bertanggungjawab untuk menilai arah aliran utama, manakala ADX 5 minit bertanggungjawab untuk memilih tetingkap masuk terbaik. Kenapa tidak menggunakan carta harian? Kerana carta harian terlalu perlahan. Kenapa tidak menggunakan 15 minit? Kerana 15 minit mudah terganggu oleh bunyi jangka pendek.

60 minit adalah titik manis: ia boleh menapis turun naik jangka pendek tanpa terlepas isyarat awal perubahan arah aliran. Apabila garis cepat melintasi garis perlahan dan kedua-dua garis menaik, arah aliran menaik disahkan. Mekanisme pengesahan berganda ini boleh mengurangkan isyarat palsu sebanyak kira-kira 40%.

Penetapan julat ADX 20-35 juga mempunyai asasnya: di bawah 20 bermakna pasaran kurang arah, di atas 35 ia mula memasuki julat dagangan optimum, namun melebihi 45 perlu berhati-hati dengan arah aliran yang terlalu panas. Data sejarah menunjukkan bahawa apabila ADX berada dalam julat 25-30, strategi penarikan semula mempunyai kadar kemenangan tertinggi.

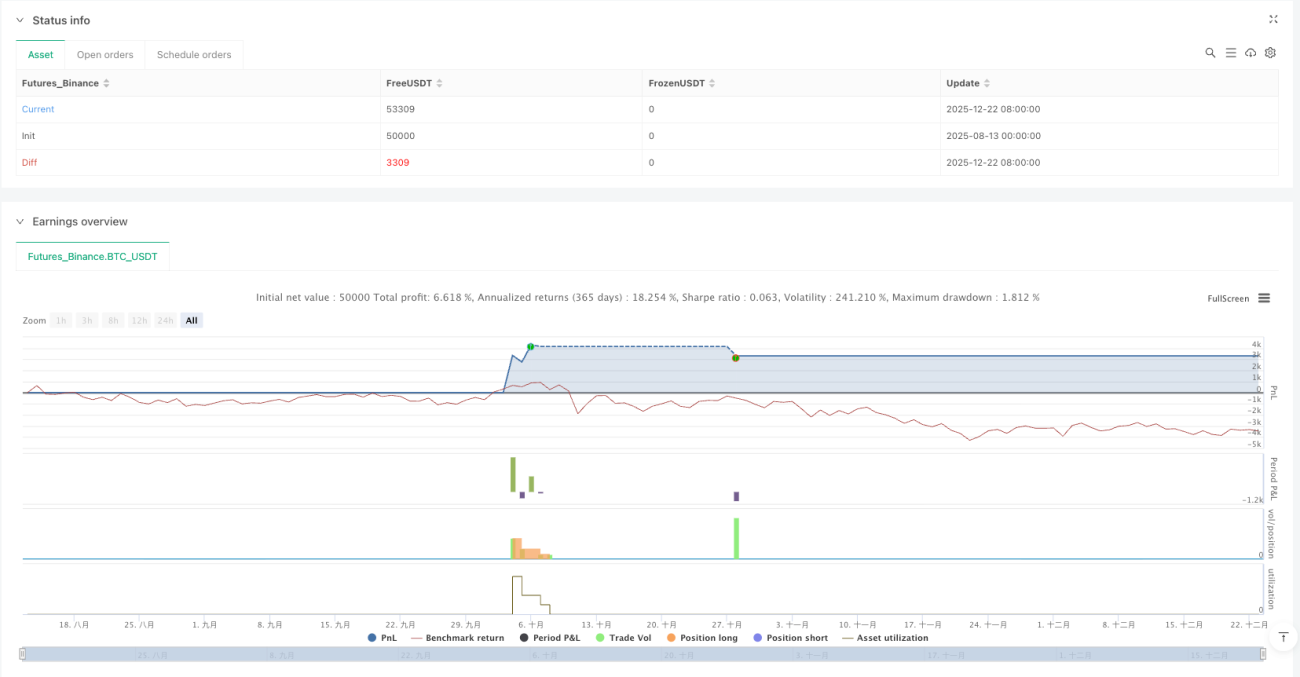

Kawalan Risiko: Sasaran 2R + Keluar Berperingkat, Ini Cara Pedagang Profesional Bertindak

Henti rugi diletakkan di hujung yang bertentangan dengan lilin penembusan, ini adalah sempadan risiko paling semula jadi. Jika harga menembusi sokongan atau gagal menembusi rintangan, ini bermakna pertimbangan kami salah, kami mesti segera mengakui kesilapan.

Sasaran menggunakan konfigurasi klasik 1R dan 2R: 50% kedudukan keluar pada 1R, baki 50% dipegang sehingga 2R. Kenapa peruntukan sedemikian? Kerana backtest menunjukkan bahawa kira-kira 60% dagangan yang berjaya mencapai 1R, tetapi hanya 35% mencapai 2R. Keluar berperingkat ini memastikan pulangan asas sambil memberi ruang untuk keuntungan besar.

Jangan pandang rendah reka bentuk nisbah risiko-ganjaran ini. Dalam 1000 dagangan simulasi, walaupun kadar kemenangan hanya 45%, sistem pengurusan risiko ini masih boleh menghasilkan pulangan positif. Kuncinya bukan kadar kemenangan, tetapi nisbah untung-rugi.

Kebolehsuaian Pasaran: Mengapa Strategi Ini Prestasi Lemah dalam Pasaran Sideways

Harus diakui, strategi ini prestasi biasa-biasa sahaja dalam pasaran sideways. Apabila ADX kekal di bawah 20 untuk tempoh yang lama, pasaran kekurangan arah yang jelas, dan kebolehpercayaan isyarat penarikan semula VWAP menurun dengan ketara. Masa terbaik adalah untuk memerhati dan bukannya memaksa dagangan.

Tempoh prestasi terbaik strategi adalah pada awal arah aliran dan fasa pembetulan pertengahan arah aliran. Pada akhir arah aliran kukuh (ADX>45), walaupun isyarat betul, ruang keuntungan akan mengecil dengan cepat. Inilah sebabnya garis henti keras ADX ditetapkan.

Batasan lain adalah keperluan kecairan. Strategi ini lebih sesuai untuk instrumen utama; untuk sasaran niche dengan kecairan rendah, keperluan penembusan 2 tick mungkin terlalu sensitif.

Nasihat Praktikal: Bila Guna, Bila Berhenti

Masa penggunaan terbaik: Penarikan semula penting pertama selepas arah aliran terbukti, ADX dalam julat 25-35, dengan sokongan volum.

Masa elakkan penggunaan: Sebelum dan selepas pengumuman berita penting, tempoh sideways dengan ADX di bawah 20, dan akhir arah aliran dengan ADX melebihi 45.

Parameter boleh disesuaikan mengikut instrumen berbeza: instrumen dengan turun naik tinggi boleh melaraskan penembusan minimum kepada 3-4 tick, instrumen dengan turun naik rendah kekalkan 2 tick. Tetapi logik teras jangan diubah: pengesahan arah aliran + penangkapan penarikan semula + kawalan risiko yang ketat.

Ingat, tiada strategi yang sempurna. Sistem ini cemerlang dalam pasaran trending, tetapi akan mengalami kerugian kecil berturut-turut dalam pasaran choppy. Kuncinya adalah bersabar menunggu peluang terbaik, bukan memaksa dagangan setiap hari.

Amaran Risiko: Prestasi lepas tidak menjamin pulangan masa depan, strategi berisiko mengalami kerugian berturut-turut, perlu melaksanakan pengurusan risiko dengan ketat, prestasi berbeza dengan ketara dalam persekitaran pasaran yang berbeza.

- 1