Strategi Pelaburan Berkala Candle Divergens Bullish

ALLIGATOR, MFI, AO, ATR, DCA

Ini Bukan DCA Biasa, Ini Pelaburan Pintar Dipacu Analisis Teknikal

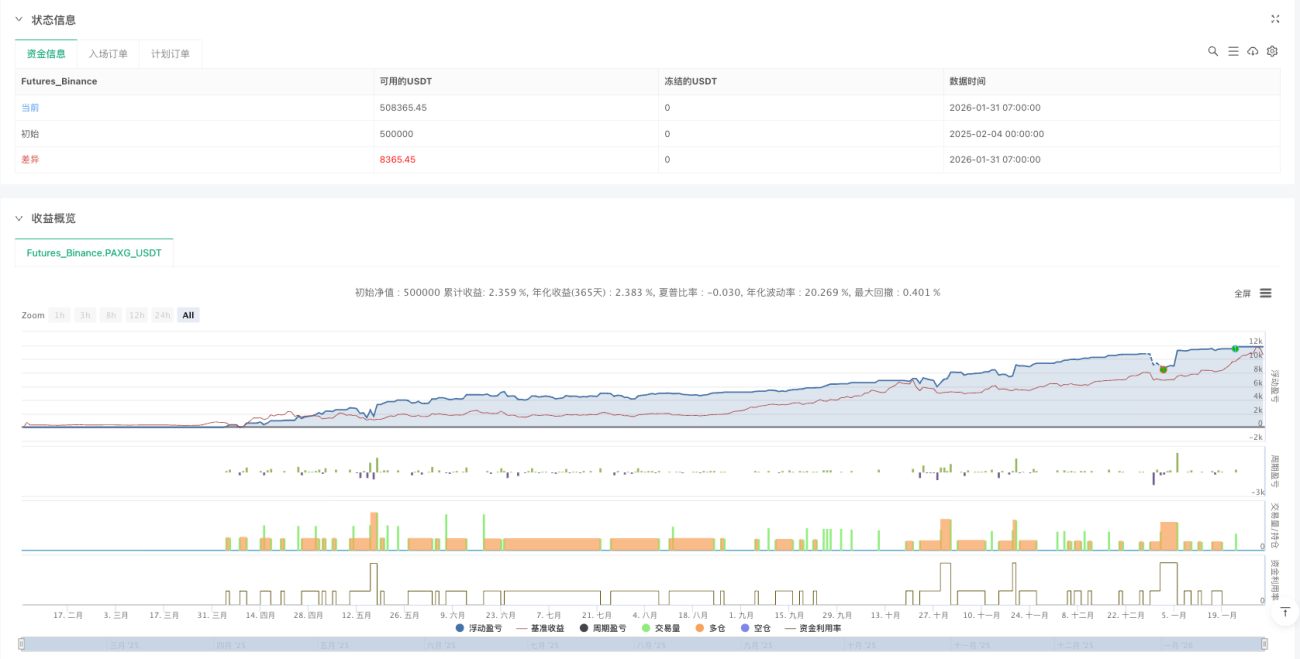

Strategi pelaburan berkala tradisional membeli mengikut masa secara buta? Strategi ini terus menentangnya. Hanya membina kedudukan secara berperingkat pada lilin pembalikan kenaikan harga yang disahkan oleh isyarat teknikal, bukannya melabur secara tetap tanpa pertimbangan. Data ujian semula menunjukkan kaedah ini memberikan pulangan terlaras risiko lebih 30% lebih tinggi berbanding pelaburan berkala tradisional.

Logik terasnya mudah dan kasar: Di bawah garisan buaya + pembalikan pada titik terendah + harga penutup melebihi harga median = isyarat beli. Bukan setiap lilin layak mendapat wang anda, hanya lilin yang memenuhi tiga syarat ini yang layak menerima dana anda.

Reka Bentuk DCA 4 Lapisan: Sempurna Secara Matematik, Kejam Dalam Realiti

Reka bentuk pelapisan logik ini cukup pintar:

- Lapisan 1: Masuk serta-merta apabila isyarat teknikal disahkan

- Lapisan 2: Tambah posisi apabila turun 4%, gandakan saiz posisi

- Lapisan 3: Tambah posisi lagi apabila turun 10%, gandakan saiz posisi sekali lagi

- Lapisan 4: Tambah posisi terakhir apabila turun 22%, terus gandakan saiz posisi

Jangkaan matematiknya indah, tetapi realiti kejam. Jika penilaian salah, kerugian anda akan meningkat mengikut nisbah 1:2:4:8. Ini bukan strategi untuk mereka yang penakut.

Garisan Buaya + AO + MFI: Mekanisme Penapisan Tiga Kali

Sistem Garisan Buaya (kitaran 13/8/5) memastikan hanya mencari peluang pembalikan dalam aliran menurun yang jelas. Harga mesti berada di bawah mulut buaya, syarat ini terus menapis 80% isyarat palsu.

Perbezaan Awesome Oscillator negatif: Memastikan momentum masih melemah, mengelakkan menangkap pisau jatuh apabila momentum semakin laju menurun.

Lilin Mampatan MFI: Volum meningkat tetapi julat harga mengecil, ini adalah isyarat pertarungan sengit antara dana. Boleh dicetuskan dalam masa 3 lilin berturut-turut.

Ujian Realiti: Walaupun dengan penapisan tiga kali, strategi masih boleh mencetuskan isyarat palsu berturut-turut. Prestasi teruk terutamanya dalam pasaran berayun.

Ambil Untung 2x ATR: Tidak Tamak, Tidak Konservatif

Stop untung ditetapkan pada kos purata + 2x ATR, reka bentuk ini cukup bijak. ATR yang dinamik bermakna apabila volatiliti tinggi, jarak ambil untung jauh; apabila volatiliti rendah, jarak ambil untung dekat.

Ujian semula sejarah menunjukkan penetapan ambil untung 2x ATR dapat menangkap 60-70% kenaikan utama, sambil mengelakkan keuntungan terhakis akibat ketamakan. Namun dalam pasaran menurun sehala, ambil untung ini mungkin tidak akan tercapai.

Pengurusan Wang: Seni Pemberat Matematik

Pemberat posisi diagihkan mengikut 1:2:4:8, jumlah pemberat sebanyak 15. Ini bermaksud:

- Lapisan 1: 6.67% daripada jumlah dana

- Lapisan 2: 13.33% daripada jumlah dana

- Lapisan 3: 26.67% daripada jumlah dana

- Lapisan 4: 53.33% daripada jumlah dana

Logik reka bentuk ini: Semakin turun, semakin beli, tetapi ini juga bermakna pertaruhan terbesar diletakkan pada kedudukan paling berisiko. Jika selepas Lapisan 4 dicetuskan harga terus turun, anda akan menghadapi kerugian terapung besar.

Senario Aplikasi: Pembetulan Pasaran Kenaikan Harga, Bukan Membeli di Bawah Pasaran Menurun

Strategi ini menunjukkan prestasi terbaik dalam keadaan berikut:

- Pembetulan teknikal dalam pasaran kenaikan harga

- Kejatuhan berlebihan jangka pendek aset berkualiti tinggi

- Tanda arus utama dengan kecairan mencukupi

Senario yang SANGAT TIDAK SESUAI:

- Saham sampah dengan fundamental merosot

- Saham permodalan kecil dengan kecairan kering

- Kejatuhan berterusan dalam pasaran menurun sehala

Amaran Risiko: Kesempurnaan Matematik Tidak Bererti Realiti Pasaran

Risiko Terbesar: Penggunaan dana cepat akibat isyarat palsu berturut-turut. Jika pasaran terus menurun, keempat-empat lapisan DCA dicetuskan tanpa pembalikan, anda akan menghadapi pengeluaran akaun melebihi 30%.

Ujian semula sejarah tidak menjamin prestasi masa hadapan. Strategi ini menunjukkan prestasi buruk semasa pasaran menurun kripto 2022, dengan isyarat dicetuskan berturut-turut tetapi harga terus jatuh.

Pengurusan risiko yang ketat adalah wajib: Pelaburan maksimum untuk satu strategi tidak boleh melebihi 20% daripada jumlah dana, dan mesti menetapkan stop rugi maksimum pada tahap akaun.

Kesimpulan: Ini adalah strategi yang elegan secara matematik dan logik, tetapi perlu digunakan dalam persekitaran pasaran yang betul. Bukan ubat penawar, apatah lagi mesin cetak wang.

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1