Strategi AI Trend Super Adaptif

SUPERTREND, ATR, ADX, EMA, AI

Ini Bukan Strategi SuperTrend Biasa Yang Anda Lihat

Apa masalah utama strategi SuperTrend tradisional? Parameter tetap menunjukkan prestasi yang sangat berbeza dalam persekitaran pasaran yang berbeza. Versi dipertingkatkan AI ini melaraskan gandaan ATR secara dinamik, meningkatkan gandaan kepada 2 kali ganda nilai asas semasa turun naik tinggi, dan menurunkannya kepada 0.85 kali ganda semasa turun naik rendah. Data ujian semula menunjukkan bahawa mekanisme penyesuaian ini dapat mengurangkan isyarat palsu dengan ketara dalam pasaran yang tidak menentu.

Inovasi teras terletak pada sistem penapis tiga lapis: pengiktirafan keadaan pasaran, skor isyarat AI, dan mekanisme pengesahan berbilang. Ia bukan lagi sekadar penembusan harga di atas garis SuperTrend untuk masuk, sebaliknya memerlukan skor AI mencapai 65 atau lebih untuk mencetuskan isyarat dagangan. Sistem pemarkahan ini mengambil kira 5 dimensi seperti lonjakan volum, tahap sisihan harga, dan konsistensi arah aliran.

Sistem Pemarkahan AI: Mengukur Kebolehpercayaan Setiap Isyarat

Mekanisme pemarkahan direka dengan teliti: lonjakan volum menyumbang 20 mata, jarak sisihan harga dari garis SuperTrend menyumbang 25 mata, konsistensi arah aliran EMA menyumbang 20 mata, kualiti keadaan pasaran menyumbang 15 mata, dan jarak harga sebelumnya dari garis arah aliran menyumbang 20 mata. Jumlah 100 mata, ambang lalai 65 mata bermakna hanya isyarat berkualiti tinggi yang dapat melepasi penapis.

Secara khusus, apabila volum melebihi 2.5 kali ganda purata 20 tempoh, ia mendapat markah penuh 20 mata; apabila sisihan harga dari garis SuperTrend melebihi 1.5 kali ganda ATR, ia mendapat markah penuh 25 mata. Pemarkahan kuantitatif ini mengelakkan pertimbangan subjektif, setiap isyarat disokong oleh data yang jelas. Dalam penggunaan sebenar, disarankan untuk menyesuaikan keperluan pemarkahan minimum berdasarkan ciri-ciri instrumen yang berbeza.

Penyesuaian Keadaan Pasaran: Tiada Lagi Parameter Satu Saiz Untuk Semua

Strategi ini mengenal pasti tiga keadaan pasaran melalui nisbah ATR dan penunjuk ADX: tempoh arah aliran (regim=1), tempoh turun naik tinggi (regim=2), tempoh tidak menentu (regim=0). Apabila nisbah ATR melebihi 1.4, ia dianggap tempoh turun naik tinggi; apabila ADX di bawah 20 dan nisbah ATR di bawah 0.9, ia adalah tempoh tidak menentu.

Logik pelarasan gandaan adaptif: semasa turun naik tinggi, gandaan meningkat sebanyak 40% × (nisbah ATR - 1.0); semasa tempoh tidak menentu, gandaan diturunkan kepada 85% daripada nilai asas. Ini bermakna gandaan asas 3.0 mungkin diselaraskan kepada 4.2 semasa turun naik melampau, dan kepada 2.55 semasa tempoh tidak menentu. Mekanisme pelarasan dinamik ini meningkatkan kebolehsuaian strategi dalam pelbagai persekitaran pasaran.

Pengurusan Risiko: Tiga Mod Henti Rugi Pilihan Anda

Henti rugi dinamik ATR adalah pilihan utama, jarak 2.5 kali ganda ATR lalai dapat menahan turun naik normal sambil menghentikan kerugian tepat pada masanya. Henti rugi peratusan sesuai untuk instrumen yang mempunyai turun naik yang agak stabil, manakala mod SuperTrend menutup kedudukan serta-merta apabila arah aliran berbalik.

Tetapan ambil untung menyokong mod nisbah risiko-keuntungan, nisbah 2.5:1 lalai mempunyai kelebihan statistik. Apabila henti rugi jejak diaktifkan, garis henti rugi untuk kedudukan yang menguntungkan akan diselaraskan secara dinamik berdasarkan jarak 2.5 kali ganda ATR, memaksimumkan keuntungan dalam pasaran arah aliran.

Penapis Berbilang: Mengurangkan Dagangan Tidak Berkesan

Penapis arah aliran EMA memastikan kemasukan hanya apabila arah aliran sejajar dengan EMA 50 tempoh, mengelakkan dagangan menentang arah aliran. Penapis tempoh tidak menentu melangkau isyarat regim=0 secara langsung, walaupun mungkin terlepas beberapa peluang, ia mengurangkan kadar isyarat palsu dengan ketara.

Penapis volum memerlukan volum pada masa kemasukan melebihi purata 20 tempoh, memastikan penyertaan pasaran yang mencukupi untuk menyokong penembusan harga. Tempoh penyejukan 10 kitaran mencegah perdagangan yang kerap, mengurangkan kos dagangan.

Nasihat Praktikal: Pelarasan Parameter dan Kawalan Risiko

Untuk mata wang kripto, disarankan menaikkan skor AI minimum kepada 70 mata; untuk saham tradisional, boleh diturunkan kepada 60 mata. Pedagang frekuensi tinggi boleh memendekkan tempoh penyejukan kepada 5 kitaran, manakala pelabur jangka panjang disarankan melanjutkannya kepada 15 kitaran.

Parameter panjang ATR 10 adalah titik keseimbangan yang dioptimumkan; terlalu pendek akan menjadi terlalu sensitif, terlalu panjang akan ketinggalan. Gandaan asas 3.0 sesuai untuk kebanyakan instrumen; instrumen turun naik tinggi boleh dilaraskan kepada 3.5, instrumen turun naik rendah kepada 2.5.

Amaran Risiko Penting: Keputusan ujian semula sejarah tidak mewakili prestasi masa depan. Strategi mungkin mengalami kerugian berturut-turut dalam keadaan pasaran yang melampau. Disarankan untuk mengawal saiz kedudukan tunggal tidak melebihi 30% daripada jumlah modal. Prestasi strategi berbeza dengan ketara dalam persekitaran pasaran yang berbeza, memerlukan pemantauan dan pelarasan parameter secara berterusan.

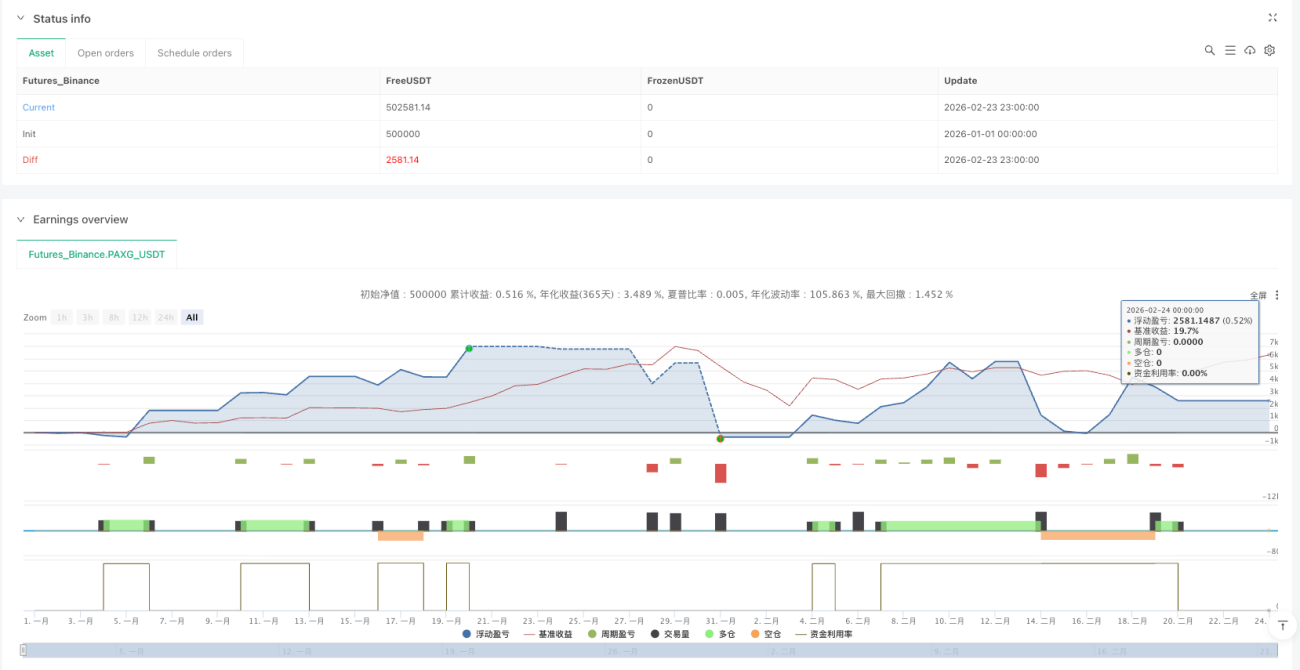

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1