Backtesting baseado em eventos com Python - Parte VII

Autora:Bem-estar, Criado: 2019-03-26 10:52:49, Atualizado:No último artigo da série Event-Driven Backtester, consideramos uma hierarquia básica do ExecutionHandler. Neste artigo vamos discutir como avaliar o desempenho de uma estratégia após o backtest usando a curva de equidade DataFrame construída anteriormente no objeto Portfolio.

Métricas de desempenho

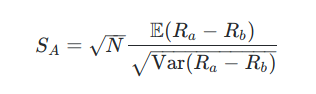

O índice Sharpe é calculado através de:

Em que Ra é o fluxo de rendimentos da curva de participação e Rb é um índice de referência, como uma taxa de juro adequada ou um índice de participação.

A duração máxima e a duração máxima são duas medidas adicionais que os investidores usam frequentemente para avaliar o risco de uma carteira.

Neste artigo, implementaremos o rácio Sharpe, o drawdown máximo e a duração do drawdown como medidas do desempenho do portfólio para uso no pacote de backtesting baseado em Python.

Implementação do Python

A primeira tarefa é criar um novo arquivoperformance.py, que armazena as funções para calcular a taxa de Sharpe e informações de drawdown.

# performance.py

import numpy as np

import pandas as pd

Observe-se que o rácio Sharpe é uma medida do risco/recompensa (de facto, é uma de muitas!) e tem um único parâmetro, o do número de períodos a ajustar quando se escala para o valor anualizado.

Normalmente, este valor é definido em 252, que é o número de dias de negociação nos EUA por ano. No entanto, se sua estratégia opera dentro da hora, você precisa ajustar o Sharpe para anuálizá-lo corretamente. Assim, você precisa definir os períodos em 252

A função create_sharpe_ratio opera em um objeto da série pandas chamado retornos e simplesmente calcula a razão da média dos retornos percentuais do período e dos desvios padrão de retornos percentuais do período escalados pelo fator de períodos:

# performance.py

def create_sharpe_ratio(returns, periods=252):

"""

Create the Sharpe ratio for the strategy, based on a

benchmark of zero (i.e. no risk-free rate information).

Parameters:

returns - A pandas Series representing period percentage returns.

periods - Daily (252), Hourly (252*6.5), Minutely(252*6.5*60) etc.

"""

return np.sqrt(periods) * (np.mean(returns)) / np.std(returns)

Enquanto o rácio Sharpe caracteriza a quantidade de risco (conforme definido pelo desvio padrão do percurso do ativo) assumido por unidade de retorno, o

A função create_drawdowns abaixo realmente fornece tanto o drawdown máximo quanto a duração máxima do drawdown. O primeiro é a maior queda de pico a fundo mencionada, enquanto o último é definido como o número de períodos em que essa queda ocorre.

É necessária alguma sutileza na interpretação da duração do drawdown, uma vez que contabiliza períodos de negociação e, portanto, não é diretamente traduzível numa unidade temporal como

A função começa criando dois objetos da série pandas que representam o drawdown e a duração em cada negociação

O drawdown é então simplesmente a diferença entre o HWM atual e a curva de equidade. Se este valor for negativo, a duração é aumentada para cada barra que isso ocorre até que o próximo HWM seja atingido. A função então simplesmente retorna o máximo de cada uma das duas séries:

# performance.py

def create_drawdowns(equity_curve):

"""

Calculate the largest peak-to-trough drawdown of the PnL curve

as well as the duration of the drawdown. Requires that the

pnl_returns is a pandas Series.

Parameters:

pnl - A pandas Series representing period percentage returns.

Returns:

drawdown, duration - Highest peak-to-trough drawdown and duration.

"""

# Calculate the cumulative returns curve

# and set up the High Water Mark

# Then create the drawdown and duration series

hwm = [0]

eq_idx = equity_curve.index

drawdown = pd.Series(index = eq_idx)

duration = pd.Series(index = eq_idx)

# Loop over the index range

for t in range(1, len(eq_idx)):

cur_hwm = max(hwm[t-1], equity_curve[t])

hwm.append(cur_hwm)

drawdown[t]= hwm[t] - equity_curve[t]

duration[t]= 0 if drawdown[t] == 0 else duration[t-1] + 1

return drawdown.max(), duration.max()

Para utilizar estas medidas de desempenho, precisamos de um meio de os calcular depois de um backtest ter sido realizado, ou seja, quando uma curva de equidade adequada estiver disponível!

Dado que as medidas de desempenho são calculadas com base em uma carteira, faz sentido anexar os cálculos de desempenho a um método na hierarquia de classes de carteira que discutimos neste artigo.

A primeira tarefa é abrirportfolio.pycomo discutido no artigo anterior e importar as funções de desempenho:

# portfolio.py

.. # Other imports

from performance import create_sharpe_ratio, create_drawdowns

Como Portfolio é uma classe base abstrata, queremos anexar um método a uma de suas classes derivadas, que neste caso será NaivePortfolio.

O método é simples: utiliza simplesmente as duas medidas de desempenho e aplica-as diretamente à curva de equidade Panda DataFrame, produzindo as estatísticas como uma lista de tuplas de forma amigável ao formato:

# portfolio.py

..

..

class NaivePortfolio(object):

..

..

def output_summary_stats(self):

"""

Creates a list of summary statistics for the portfolio such

as Sharpe Ratio and drawdown information.

"""

total_return = self.equity_curve['equity_curve'][-1]

returns = self.equity_curve['returns']

pnl = self.equity_curve['equity_curve']

sharpe_ratio = create_sharpe_ratio(returns)

max_dd, dd_duration = create_drawdowns(pnl)

stats = [("Total Return", "%0.2f%%" % ((total_return - 1.0) * 100.0)),

("Sharpe Ratio", "%0.2f" % sharpe_ratio),

("Max Drawdown", "%0.2f%%" % (max_dd * 100.0)),

("Drawdown Duration", "%d" % dd_duration)]

return stats

É evidente que esta é uma análise de desempenho muito simples para uma carteira.performance.pye, em seguida, incorporá-los em output_summary_states conforme necessário.

- Guia para iniciantes na análise de séries temporais

- Backtesting uma estratégia de previsão para o S & P500 em Python com pandas

Sempre saber quando parar 6 estratégias de saída - FMZ Interação Pública

- Quais são os diferentes tipos de fundos quant?

- Backtesting uma estratégia de pares de reversão da média intradiária entre SPY e IWM

- Backtesting um cruzamento de média móvel em Python com pandas

- Como identificar estratégias de negociação algorítmica

- Backtesting baseado em eventos com Python - Parte VIII

- Série de Investimentos Quantitativos Blockchain - Estratégia de Balanço Dinâmico

- Backtesting baseado em eventos com Python - Parte VI

- Backtesting baseado em eventos com Python - Parte V

- Backtesting orientado por eventos com Python - Parte IV

- Backtesting baseado em eventos com Python - Parte III

- Backtesting orientado por eventos com Python - Parte II

- Backtesting orientado por eventos com Python - Parte I

- Aplicações para adicionar a API do kucoin

- Teste de retorno bem sucedido das estratégias de negociação algorítmica - Parte II

- Hbdm e OK assinaram um contrato com o websocket, e o Huobi enviou o Pong sem resposta.

- Teste de retorno bem sucedido de estratégias de negociação algorítmicas - Parte I