Seleção de estratégias de temporização (1) — Construção de linhas de tendência de baixa latência a partir da perspectiva da transformação Z

0

1825

0

1825

Há um momento, alguém disse que eu estava desenvolvendo estratégias de cachorro-dogo todos os dias, e sim, a estratégia de cachorro-dogo acabou. Hoje eu compartilho com vocês uma estratégia de cachorro-dogo usada recentemente. I. Pré-requisitos ● Vamos entrar no assunto, as estratégias clássicas de escolha do tempo são divididas em várias categorias: eventos de curto prazo são impulsionados (como o monitoramento dos anúncios e tweets das principais bolsas de moeda, envolvendo análise de texto), regressão e previsão estatística (como arbitragem estatística, parcerias, vários tipos de modelos ML e DL, segmentação de Markov, etc.), escolha do sentimento dos investidores do tipo GSISI, e escolha dos indicadores técnicos clássicos. Os indicadores técnicos são usados pela maioria dos investidores, e o risco de overconfiguração é menor em comparação com os modelos complexos, mas os defeitos também são óbvios.

N日移动平均线=N日收盘价之和/N

O que os investidores em geral chamam de linha média (MA), uma linha média, quebra-compra, quebra-venda, inúmeras*Naia contribuiu com suas próprias comissões para a bolsa. No entanto, os investidores comuns para o uso da linha de equilíbrio, mas existem alguns problemas: primeiro, a linha de equilíbrio de atraso grave, muitas vezes surge o sinal de tendência já passou a maior parte do tempo, e voltar para trás; segundo, o círculo de investidores de moeda comum tendem a operar em nível de minuto indicadores, 15min, 5min e até mesmo 1min, em um período tão pequeno, mais de 80% do círculo de moeda é caracterizado por oscilação (o tipo de Martin gosta), a tendência é muito raro, os investidores de acordo com a linha de equilíbrio de voltar a abrir a posição perdeu uma grande quantidade de taxas e deslizamentos ● O objetivo deste artigo é criar um algoritmo para filtrar e reduzir a latência dos indicadores de tipo linear uniforme, para que todos possam consultar e usar.

- Z transformação, função de transferência

● Antes deste artigo, o autor aprendeu alguns algoritmos de fluxo sobre indicadores em vários sites, como o mais comum fluxo da folha de Coriolis (aparecido em várias edições do CTA do Squirrel Compassionate) e o método de fluxo de Carman desenvolvido pelo autor no joinquant, que escapou com sucesso do desastre de 2015 em retrospectiva. O módulo de filtragem de ER no TB era extremamente conveniente de usar, mas quando o autor descobriu que o módulo de fluxo de Carman fornecido no joinquant não era instalado no servidor e tinha milhares de linhas de código de código aberto, abandonou a tentativa de transferi-lo para a moeda.

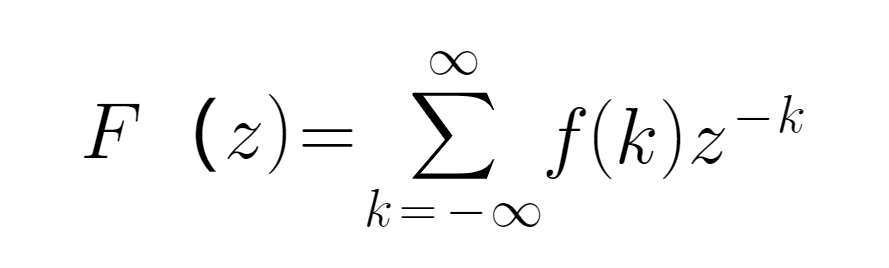

A transformação Z é de Laplace e é usada frequentemente no campo do processamento de sinais matemáticos. Para uma sequência de tempo discreta f (x) {\displaystyle f (x) } k {\displaystyle f (x) } e z {\displaystyle z} definida no campo de frequência múltipla, a fórmula é a seguinte:

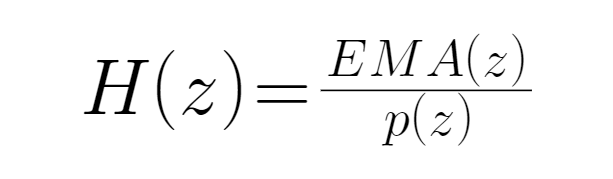

● A linha média EMA tem um menor atraso do que a MA (substância é o resultado do tratamento da sequência de MA com o algoritmo EWMA), portanto, usamos a sequência EMA em vez da MA, melhorando o efeito do filtro. Definimos a quantidade de entrada como o preço da moeda (preço de fechamento), representado por p (preço de fechamento), e a quantidade de saída como o indicador EMA correspondente ao preço, representado por z (EMAz). Assim, a função de transmissão nesta substância é a EMA da moeda e o seu correspondente preço de fechamento.

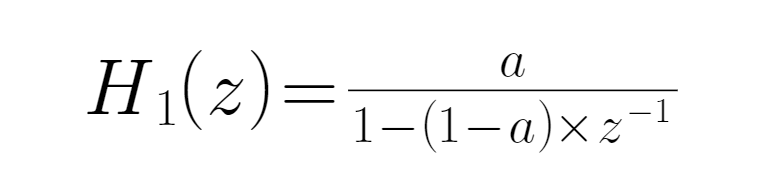

● A aplicação desta fórmula no algoritmo da EWMA dá a função de transferência inicial da EMA:

● onde, a é um parâmetro variável, conforme segue:

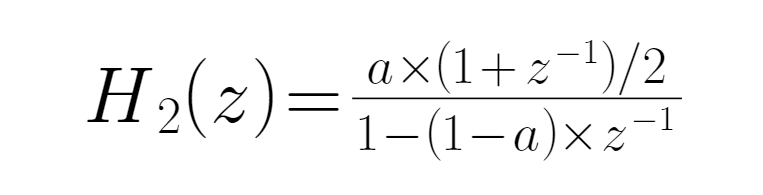

Análise da função de transferência ● Em uma função de transmissão, o sinal de entrada não está associado ao valor da função.Quando H{\displaystyle H} = −1, H{\displaystyle H{\displaystyle z} toma o valor máximo, ou seja, quando a frequência máxima é atingida, a função de transmissão é H{\displaystyle H{\displaystyle z} = a/{\displaystyle H{\displaystyle H} =a/{\displaystyle H{\displaystyle H} =a/{\displaystyle H{\displaystyle H} =a/{\displaystyle H} =a/{\displaystyle H{\displaystyle H} =a/{\displaystyle H{\displaystyle H} =a/{\displaystyle H{\displaystyle H{\displaystyle Z}=a/{\displaystyle H{\displaystyle Z} =-1} , e o ruído dos dados de alta frequência recentes é diminuído ao máximo; quando zQuando -1 = 1, H{\displaystyle z} é constante, e a frequência do sistema é 0, a entrada e a saída são idênticas. Se a sequência de tempo é constante, o valor de EMA converge. Quando o preço da moeda de entrada entra em H{\displaystyle z} , o sinal EMA é gerado, e o momento H{\displaystyle z} pode ser visto como um simples oscilador de um grau. ● Quando H{\displaystyle z} é um filtro de baixa passagem e H{\displaystyle z} = 1, o sinal de saída contém todas as frações do sinal de entrada, ou seja, de todos os sinais de saída, se subtrairmos todos os sinais de baixa frequência, 1-H{\displaystyle z} pode ser construído como um novo filtro, escrito como H’{\displaystyle z} , que é o oposto de H{\displaystyle z} , que é um filtro de alta passagem. O preço de P (T) é a raiz k da linha da moeda, e o preço do dia e o preço do dia anterior são usados para suavizar a relação de função, para que o EMA de saída seja corrigido ainda mais. Isso ocorre porque o sinal de alta frequência não foi filtrado efetivamente quando a função de transmissão original H (z) = a / 2 (a) foi transmitida, portanto, o valor anterior foi levado para suavizar, e se o efeito for ruim, pode ser levado mais de um peso.

● Para um filtro de baixa passagem, a expressão de um filtro de alta passagem só precisa ser subtraída por 1:

● Para um filtro de baixa passagem, a expressão de um filtro de alta passagem só precisa ser subtraída por 1:

Agora a expressão do filtro foi construída! Com a transformação em Z, podemos construir uma linha de tendência de baixa latência, que tem apenas um parâmetro a, e quanto maior a, menor a latência e melhor a suavidade. Para diferentes variedades, existem diferentes parâmetros ideais.

Agora a expressão do filtro foi construída! Com a transformação em Z, podemos construir uma linha de tendência de baixa latência, que tem apenas um parâmetro a, e quanto maior a, menor a latência e melhor a suavidade. Para diferentes variedades, existem diferentes parâmetros ideais.Resumo e observações ● O filtro construído no passo acima é de apenas um grau, o efeito de filtragem não é muito ideal devido ao comprimento da banda de transição, e depois de aumentar o grau, a complexidade da expressão da função H’ (z) aumenta exponencialmente, e os graus excessivos também são propensos a saltos irregulares na linha de equilíbrio do filtro. De acordo com a experiência, o grau 2 ou 3 é o grau mais adequado. ● Este algoritmo de filtro de onda baseado em Z-transformação não se aplica apenas a indicadores de classe média, mas a todos os indicadores com falsos sinais, como bol e atr, através do algoritmo de filtro de onda, pode atingir um certo efeito de filtragem, determinando o tamanho do limite de ruptura do estoque, reduzindo assim a gravidade do atraso do indicador original. O artigo termina com um parágrafo que não tem tempo para fornecer o código do algoritmo, mas apenas uma idéia que os leitores interessados podem experimentar por conta própria.

● A Promise Quant Minno é uma empresa especializada em desenvolvimento de estratégias de cachorro-quente fantástico, com Martin no centro, por exemplo, se você tem necessidades de aluguel ou de custódia de grandes fundos, entre em contato com vx: 15001733415