Por que é chamado de termostato? Nomeamos esse sistema com base em sua adaptabilidade para alternar e negociar nos modos de mercado, swing e tendência. O sistema foi derivado de nossa observação do sucesso de sistemas específicos em segmentos de mercado específicos. Este sistema permite a criação de estratégias de dupla natureza para aproveitar ambos os modos de mercado.

Primeiro, criamos uma função para ajudar a determinar padrões de mercado. Com base na saída desta função, o termostato alterna do modo de acompanhamento para o modo de oscilação de curto prazo.

O modo de acompanhamento de tendências usa um mecanismo de acompanhamento de tendências semelhante ao encontrado nas Bandas de Bollinger. O sistema de swing de curto prazo é um rompimento aberto que incorpora reconhecimento de padrões. Esta função compara a distância percorrida pelo mercado com a distância real percorrida pelo mercado:

Abs(Preço de Fechamento - Preço de Fechamento[29])/(Preço mais alto (30) - Preço mais baixo (preço baixo, 30 dias) * 100

Esta função gera um valor entre 0 e 100. Quanto maior o valor, menos concorrido é o mercado atual. Se o valor retornado pela função for menor que 20, o sistema entra no modo de oscilação de curto prazo.

Basicamente, o mercado está mostrando uma ação oscilante e o sistema tenta capturar essa oscilação e obter um pequeno lucro com ela. Os termostatos tentam realizar esse feito comprando/vendendo pequenos impulsos de mercado. Se as flutuações forem grandes o suficiente, o sistema alterna os modos.

Por meio de uma análise aprofundada das flutuações de curto prazo, descobrimos que às vezes é melhor comprar do que vender, e vice-versa. Esses horários podem ser identificados por meio de padrões visuais simples. Se o fechamento de hoje for superior à máxima, mínima e fechamento de ontem (também conhecido como ponto de pivô do dia), então acreditamos que a ação do mercado amanhã provavelmente será de baixa. No entanto, se o fechamento de hoje estiver abaixo da média da máxima, mínima e fechamento de ontem, então o mercado de hoje provavelmente estará em alta. Classificamos esses momentos como mais fáceis para comprar e vender.

A estratégia de termostato é uma estratégia muito popular na Inventor Quantitative Platform. Os usuários podem adicionar alguma lógica de negociação adicional de acordo com suas necessidades para fazer a estratégia ter um desempenho melhor. A seguir está uma estrutura típica de uma estratégia de termostato na Inventor Quantitative Platform:

-

Imagem principal:

Fórmula do trilho superior: TOP^^MAC+N_TMPTMP; // trilho superior do canal de Bollinger

Fórmula da trilha inferior: BOTTOM^^MAC-N_TMPTMP; // Trilha inferior do canal de Bollinger -

Sub-imagem:

Fórmula CMI: CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; //0-100 Quanto maior o valor, mais forte a tendência. CMI<20 indica modo de oscilação, CMI>20 indica tendência. -

Código (Meu idioma):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // 布林通道上轨

BOTTOM^^MAC-N_TMP*TMP; // 布林通道下轨

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; //0-100 取值越大,说明趋势越强,CMI<20震荡模式,CMI>20为趋势

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; //收盘价与N周期最低值做差,N周期最高值与N周期最低值做差,两差之间做比值。

K:=SMA(RSV,M1,1); //RSV的移动平均值

D:=SMA(K,M2,1); //K的移动平均值

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// 震荡模式

BUYPK1:=CMI < 20 AND BKD; //震荡多单买平开

SELLPK1:=CMI < 20 AND SKD; //震荡空单卖平开

// 趋势模式下原有震荡持仓的处理

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; //震荡多单止盈

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; //震荡空单止盈

// 趋势模式

BUYPK2:=CMI >= 20 AND C > TOP; // 趋势多单买平开

SELLPK2:=CMI >= 20 AND C < BOTTOM; // 趋势空单卖平开

// 趋势模式下原有震荡持仓的处理

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;//趋势多单止盈

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;//趋势空单止盈

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;//趋势多单止损

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;//趋势空单止损

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

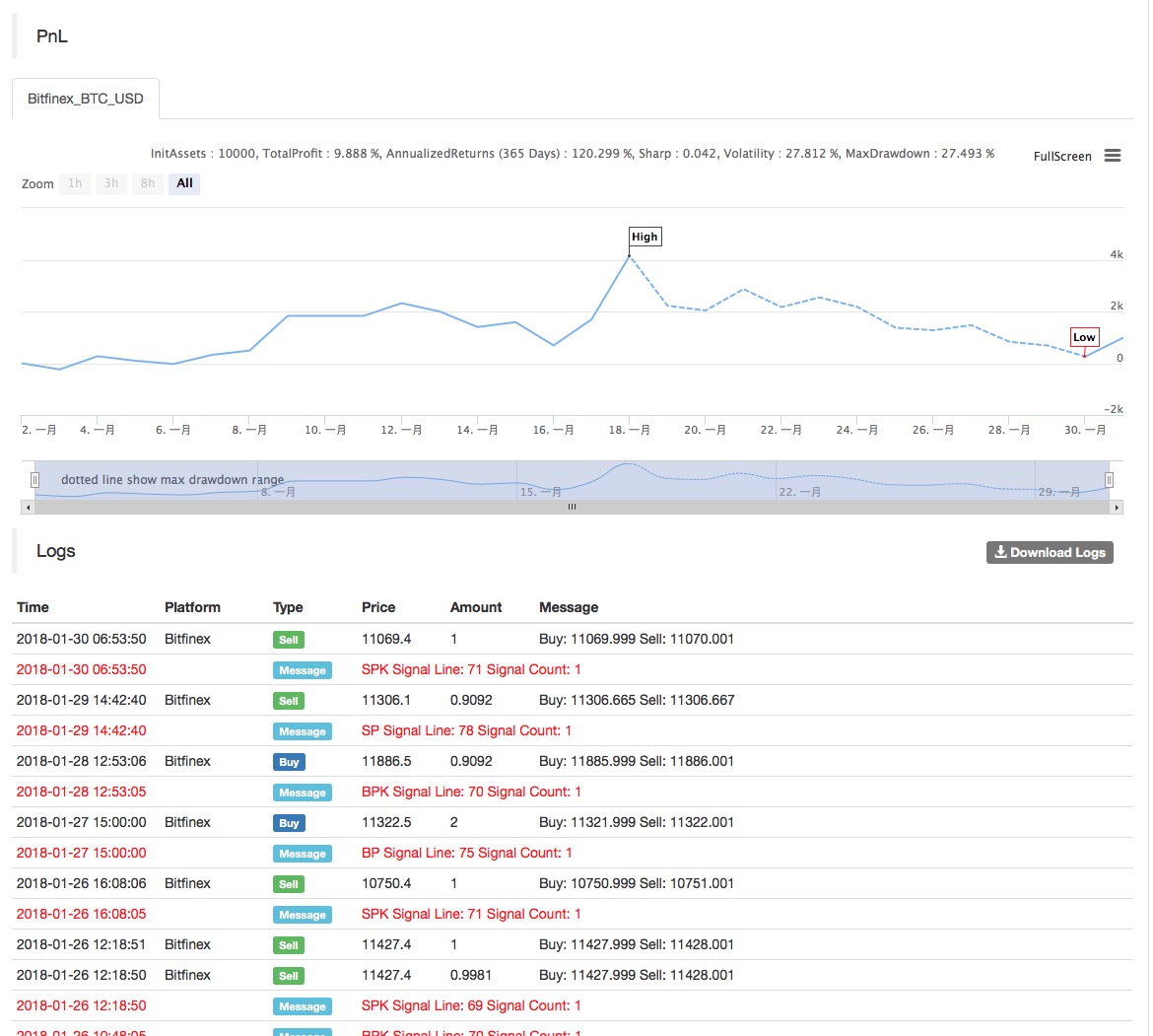

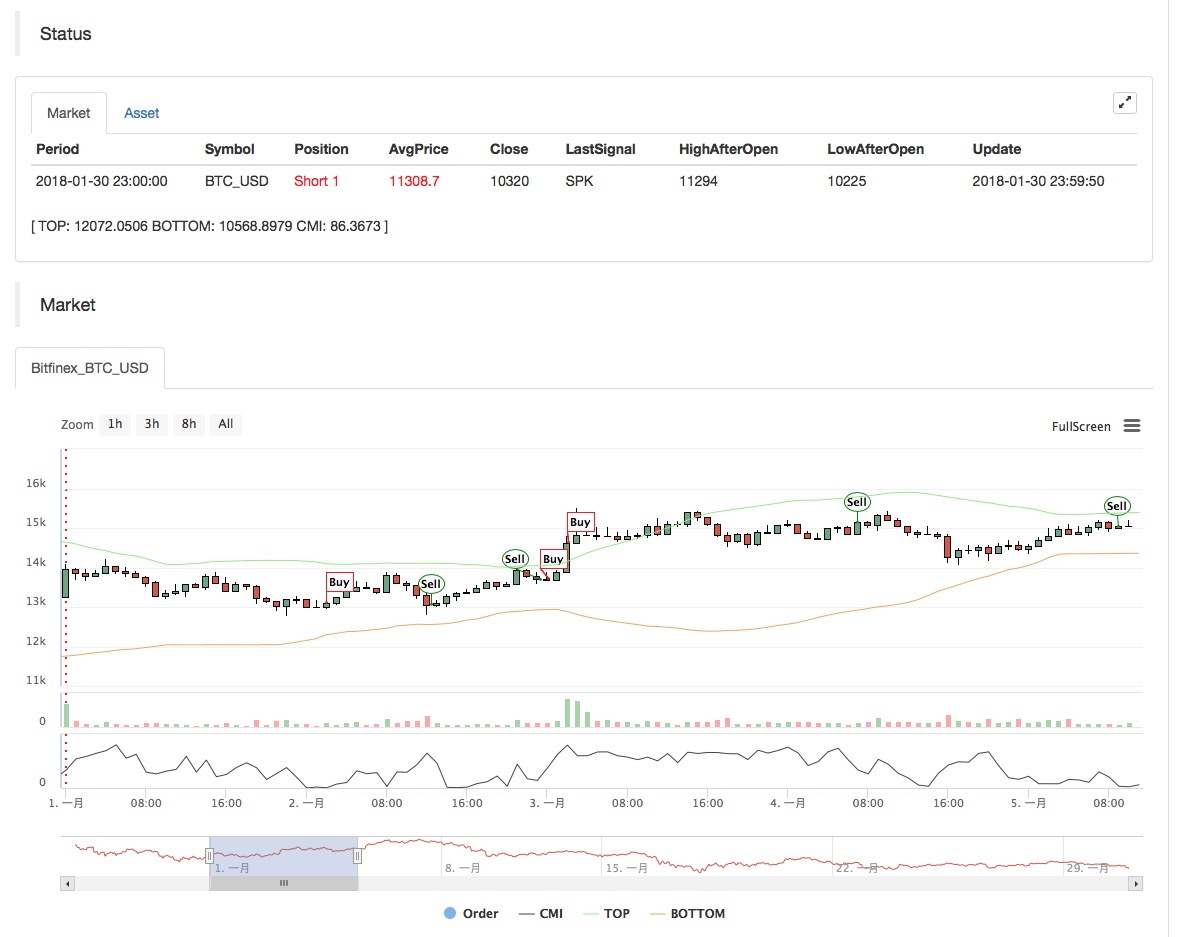

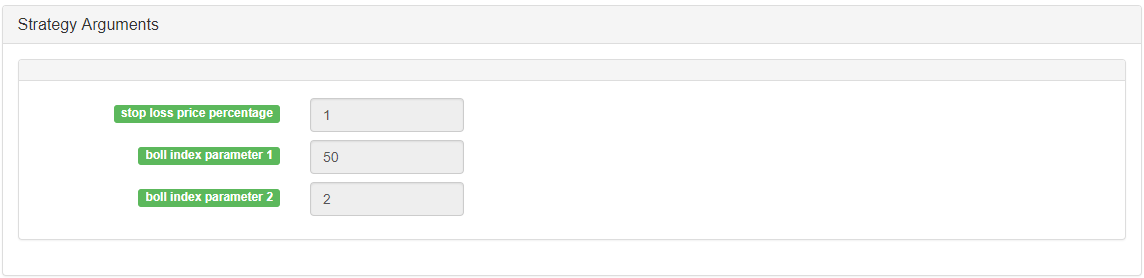

Os resultados do backtest desta estratégia são os seguintes:

Para mais detalhes, consulte: https://www.fmz.com/strategy/129086

- 1